A fine novembre avevo descritto in questo articolo un indicatore statistico che mostrava come la tendenza al rialzo dei tassi d’interesse in USA, tanto strombazzata dai media, sarebbe stata improbabile per le obbligazioni statali a 10 anni.

La Federal Reserve aveva promesso molte volte nel 2015 una inversione della tendenza al ribasso dei tassi, finché a dicembre, ormai alle porte dell’anno nuovo, per non smentire se stessa ha dovuto alzare davvero, anche se di poco, il tasso per i bond statali a breve termine.

Questo lieve rialzo era stato previsto nel mio articolo. Molti analisti infatti sapevano che la Fed, dopo tante promesse, non poteva perdere la faccia e non farlo.

Ma avevo anche detto che questo rialzo sarebbe stato ininfluente nel lungo termine. E che perciò i bond a 10 anni, che sono il vero benchmark per i tassi d’interesse USA, non avrebbero invertito la tendenza al ribasso.

L’articolo di novembre basava le sue affermazioni sullo spread tra il rendimento dei bond statali tedeschi e quello dei bond statali USA.

Quando i rendimenti dei due bond iniziano a divergere molto (portando lo spread a un valore superiore allo 0%), sicuramente accade qualcosa per riportare lo spread a 0%.

Attualmente, lo spread è vicino all’1,5%, un valore simile (anzi, superiore) a quello che nel 1999 e nel 2005 fece accadere degli eventi che riportarono drammaticamente lo spread a 0%.

Si suppone perciò che anche oggi, qualcosa riporterà lo spread alla neutralità. E visto che i bond tedeschi non possono scendere più di tanto, essendo già quasi vicini allo 0, saranno i bond USA a dover probabilmente scendere dal 2% circa di oggi.

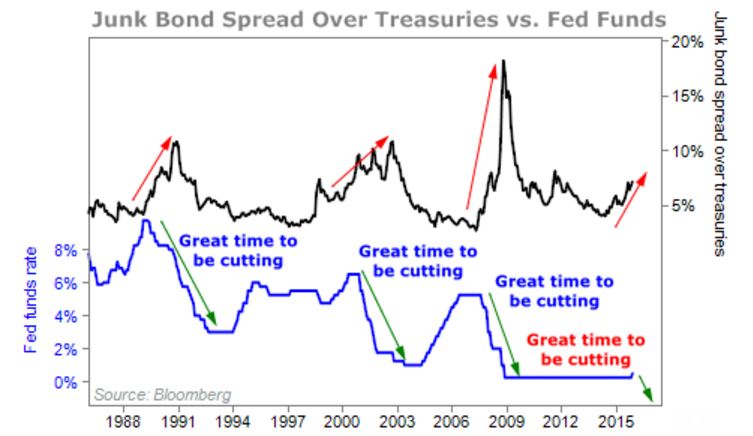

C’è poi ora un altro segnale “estremo” a confermare questa visione delle cose. Si tratta dello spread tra i bond ad alto rendimento (high yield bonds) e i bond di stato USA.

Anche qui, come si vede nel grafico sopra, siamo vicini a una divergenza estrema storicamente significativa, simile a quella che nel 1990, nel 2001 e nel 2008 portarono la Fed a tagliare i tassi d’interesse dei suoi bond statali.

E il grafico ci dice anche che la Fed in passato non solo ha tagliato, ma non ha smesso di tagliare finché l’aumento dei tassi nei bond high yield non è tornato a valori accettabili.

Ho già parlato in questo articolo come il rialzo dei tassi dei bond high yield stia mettendo in pericolo tutto il sistema finanziario globale.

Mi sembra perciò altamente improbabile che la Fed sia così incosciente da non tentare anche questa volta di controllare nei limiti del possibile questo disastro.

Che poi la misura della Fed di abbassare i tassi dei suoi bond governativi si rivelerà sufficiente a impedire lo scoppio di una crisi globale causata dai bond high yield è tutto da dimostrare.

Ma che la Fed non ci provi nemmeno a farlo, e che al contrario continuerà ad alzare i tassi dei suoi bond, è del tutto fuori dal mondo.

Quindi, ribadisco ancora, la storia ci conferma che l’aumento dei tassi d’interesse in USA è solo un fuoco fatuo destinato a dissolversi nel nulla.