Netflix ha un piccolo sporco segreto: sta bruciando denaro come nessun’altra azienda del pianeta.

Si tratta di gran lunga del più grande problema di Netflix. Problema che rende l’attività dell’azienda insostenibile nel lungo termine, in quanto è inversamente proporzionale al suo successo.

In altre parole, grazie a questo meccanismo segreto, più Netflix cresce, più denaro perde.

Questo meccanismo non lo vedrai sul conto economico dell’azienda, perché la società ha cambiato la sua metodologia di contabilità proprio per renderlo invisibile.

Infatti, secondo l’ultima dichiarazione dei redditi, Netflix è un’azienda redditizia.

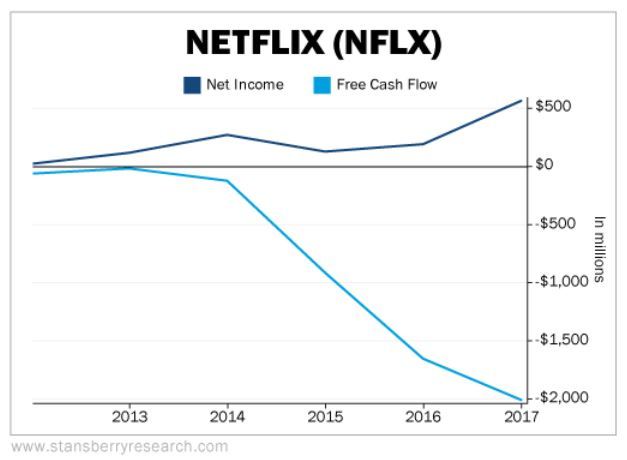

Nel 2017 ha generato oltre 500 milioni di utili netti e gli analisti prevedono che queste entrate risulteranno raddoppiate nella dichiarazione dei redditi per il 2018.

Il punto è che pero’ il reddito netto non sempre racconta la vera storia dell’effettiva capacità di guadagno di una società.

Un altro indicatore molto piu’ accurato è stato del tutto oscurato nei bilanci fiscali dell’azienda; ed è il FCF, che sta per “Free Cash Flow”, cioè il flusso di cassa netto.

Possiamo chiamare il FCF “il numero che non mente mai”.

Il flusso di cassa netto è ciò che rimane degli utili netti dopo che un’azienda ha pagato tutte le spese vive e gli investimenti di capitale.

La dichiarazione dei redditi di Netflix, trascurando questo indicatore sovrastima ampiamente il suo potere di fare utili.

Ma come fa Netflix a oscurare questo dato?

Basta riportare all’anno successivo (ad esempio, al 2018) le spese sostenute per i contenuti multimediali (in pratica le spese per produrre le famose “serie originali” del suo palinsesto), in modo che tali spese non riducano il valore degli utili netti dichiarati per il 2017.

A quanto ammontano queste spese per i contenuti multimediali?

Nel suo sito web dedicato alle relazioni con gli investitori, Netflix dichiara per il 2018 una spesa di circa 8 miliardi.

Ora, 8 miliardi sono già un sacco di soldi da spendere per i contenuti. E’ molto più di quanto spende ogni altra azienda, eccetto Disney.

Ma il problema per gli investitori è che l’importo reale che Netflix spenderà quest’anno – su base monetaria – è più di 12 miliardi.

Netflix motiva il ritardo nel riportare queste spese con l’argomento che tali contenuti hanno una durata di vita utile molto più lunga di un anno.

In altre parole, le nuove serie prodotte da Netflix saranno in grado di generare utili a lungo termine, ben oltre la durata di un anno, quindi la società dovrebbe distribuire tali costi nel tempo, esattamente come i profitti che ne deriveranno.

In questo modo pero’, i bilanci di Netflix vengono resi molto più aggressivi … e fuorvianti.

Negli ultimi cinque anni, Netflix ha registrato un guadagno netto di 1,2 miliardi; ma in realtà, il suo vero potere di generare utili è molto inferiore…

Nello stesso periodo, infatti, a causa di queste spese fatte per produrre nuove serie, Netflix ha avuto un flusso di cassa netto negativo, pari a 4,8 miliardi.

C’è quindi una differenza di oltre $ 6 miliardi tra i profitti vantati da Netflix e le perdite effettivamente generate negli ultimi 5 anni…

Ma non è tutto: il quadro è addirittura peggiore… Per il 2018 e 2019 infatti, Netflix ha già previsto un flusso di cassa netto negativo compreso tra 3 e 4 miliardi ogni anno.

Questa quantità di flusso di cassa negativo è distruttiva per un’azienda che si prevede generi ricavi inferiori a 16 miliardi nel 2018.

In altre parole, per ogni dollaro di entrate generate quest’anno, Netflix si aspetta di perderne circa 0,25.

Un bilancio del genere non è sostenibile a lungo termine, a meno che la società non aumenti i profitti.

Purtroppo pero’, in una recente lettera inviata agli investitori Netflix fa candidamente capire che cio’ non accadrà tanto presto…

“Grazie al nostro crescente “successo” – dice la lettera – investiremo sempre di più nelle serie originali, che continueranno a pesare sul FCF anche dopo il raggiungimento di una redditività globale significativa. Di conseguenza, prevediamo di avere un flusso di cassa netto negativo per molti anni.”

In pratica, secondo quanto afferma la stessa azienda, investire in Netflix oggi significa acquistare quote di una società destinata ad avere miliardi di perdite all’anno nel prossimo futuro.

Per carità…tutto puo’ succedere … Netflix potrebbe far crescere la sua base di utenti più velocemente di quanto spende per i contenuti.

Ma in realtà negli ultimi otto anni, la società ha aumentato la propria base di abbonati del 29% all’anno, aumentando il costo dei contenuti del 54% all’anno. Difficile che a un tratto le cose cambino come per magia.

Ecco perché gli investitori dovrebbero stare molto, molto lontani da Netflix: una società che sta crescendo troppo velocemente in un mercato troppo competitivo con flussi di cassa troppo negativi nel lungo periodo.

Se il trend a ribasso delle borse americane diventerà cronico grazie alle spinte recessive della guerra commerciale e del rialzo dei tassi, vedrai che inizierà una selezione piu’ rigorosa dei titoli da parte degli investitori.

Non ci sarà piu’ la corsa a comprare qualsiasi cosa.

E tra i titoli che saranno valutati (negativamente) in modo piu’ realistico, Netflix potrebbe essere in prima linea…

PS.: notizie come queste, ignorate dalla massa, possono fare la differenza per chi investe in borsa! Se non lo hai già fatto, iscriviti gratis per ricevere via email altri scoop come questi.