Il ritmo dell’inflazione ci ha sorpresi nel 2022. Il ritmo della disinflazione potrebbe sorprenderci nel 2023.

Dopo aver raggiunto un picco più alto delle attese e persistendo più a lungo del previsto, l’inflazione si sta ora ribaltando rapidamente.

In questo articolo ho raccolto l’essenziale che c’è da sapere su questo trend.

Ma, anzitutto, stabiliamo se sta accadendo davvero…

Siamo davvero sicuri che c’è una disinflazione in atto?

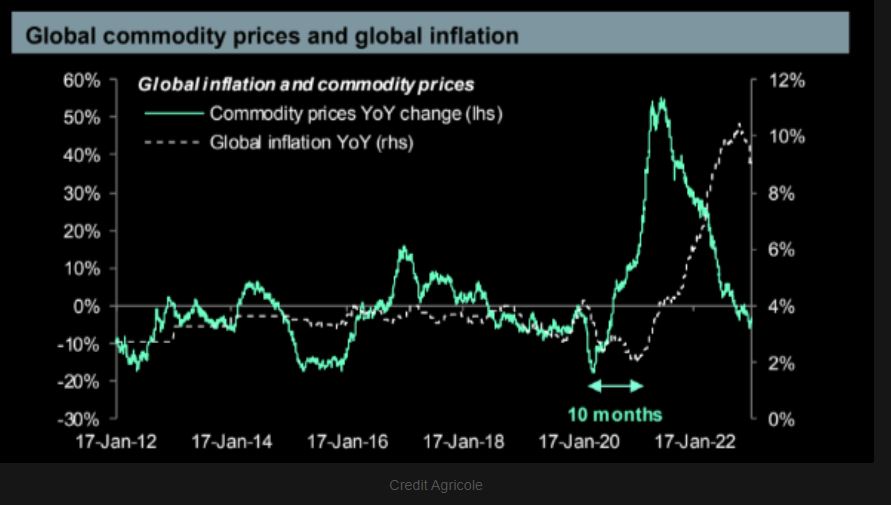

In effetti, la spinta inflazionistica su base annua dei prezzi globali delle materie prime si è attenuata e questo ha iniziato ad alimentare la disinflazione globale. Non c’è altro modo per dirlo…

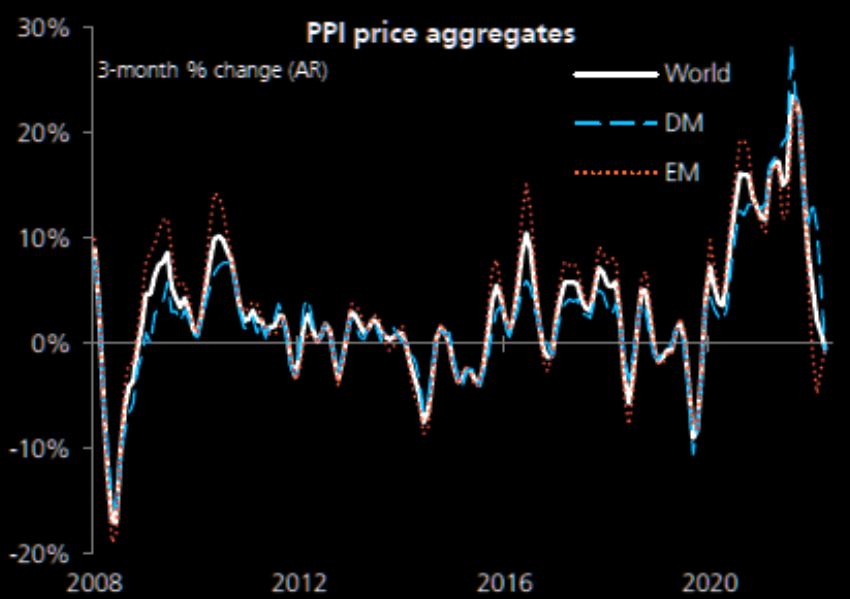

I segnali di allentamento dell’inflazione sembrano oggi più chiari, rispetto ai primi segni iniziali che avevamo indicato sul nostro canale Telegram e sulla nostra newsletter. Sono in calo sia i prezzi alla produzione (PPI) che i costi dei mutui (PMI):

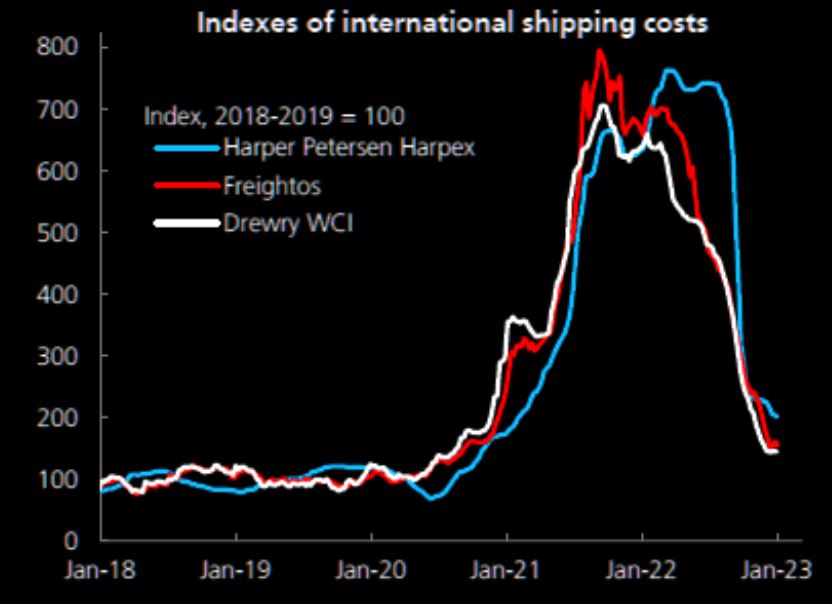

Allo stesso tempo, crollano i costi per spedire le merci, mentre le scorte delle aziende stanno aumentando al ritmo più rapido degli ultimi 25 anni:

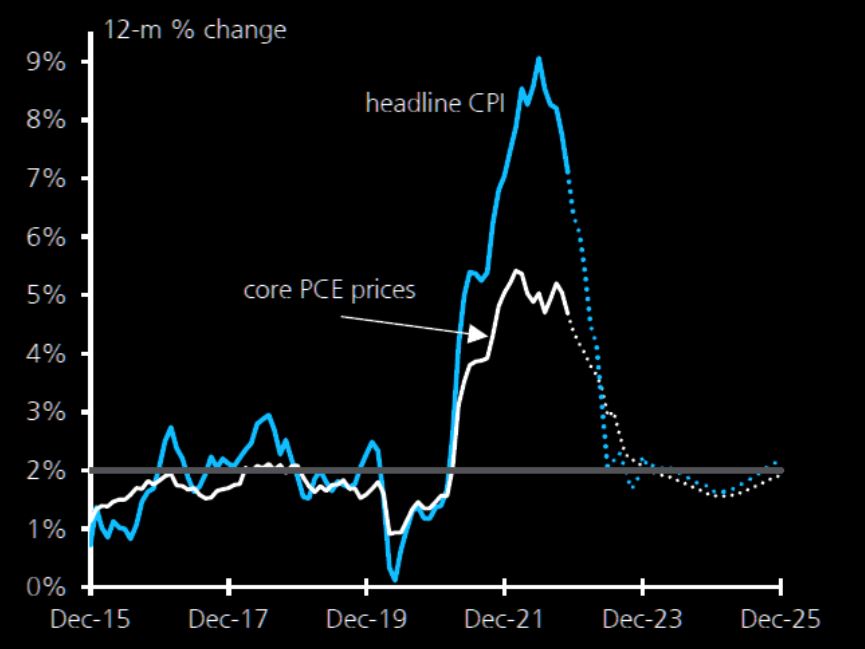

Il processo di disinflazione è appena iniziato, ma ha ancora molta strada da fare (curva tratteggiata):

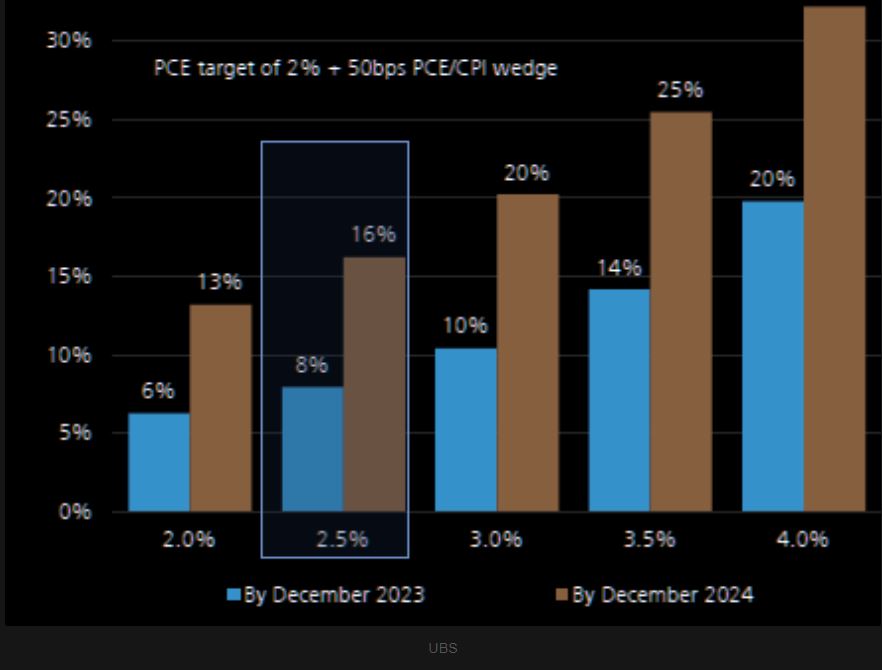

Nonostrante questi chiari segnali, i mercati azionari scommettono solo al 20% che l’inflazione si riduca, avvicinandosi agli obiettivi delle banche centrali entro il 23 dicembre:

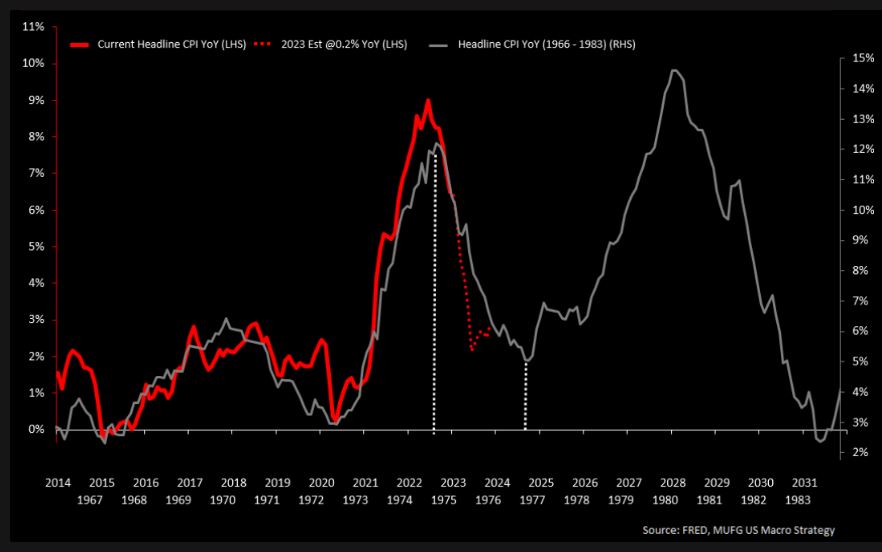

Il motivo di questo scetticismo? E’ come al solito il grafico qui sotto, che abbiamo discusso altre volte su Telegram.

I fautori dell'”inflazione eterna” lo pubblicano su tutti i media possibili e fanno notare che la curva bianca dell’inflazione in passato si è mossa con sensibili discese alternate a sensibili risalite.

Quindi il nostro potrebbe non essere un trend in discesa definitivo, ma potremmo avere un’altra “sorpresa” a rialzo dell’inflazione:

Ora, prima di discutere sul fatto che l’inflazione possa tornare o meno, desidero condividere con te la corretta lettura di questo grafico secondo le leggi della statistica.

Bisogna tenere presente che la curva bianca non è l’andamento medio di una serie di eventi inflazionistici avvicendatisi nella storia. E’ l’andamento di un solo evento avvenuto fra gli anni ’70 e gli ’80 del XX secolo.

In termini statistici, la forza predittiva di un solo evento è molto inferiore a quella che si avrebbe se si potessero unire i dati di molti eventi inflazionistici, estraendone dei valori medi.

Confrontare un singolo evento, l’inflazione del 2022, con un altro singolo evento, l’inflazione degli anni ’70-’80, ci espone a una serie di possibili fraintendimenti che derivano dalle troppe differenze economiche fra i due eventi (crisi del dollaro e crisi petrolifera nel XX secolo, dollaro forte, crisi della distribuzione, crisi energetica e guerra nel XXI secolo).

Le differenze tra i due singoli eventi sono troppe per costruire un ragionamento scientifico fondato.

Il confronto fra i due grafici quindi fornisce solo una suggestione d’immagine, per cosi’ dire.

Percio’, non possiamo escludere, né confermare che la disinflazione possa rallentare in futuro. I dati che abbiamo a disposizione oggi possono solo suggerire con una buona approssimazione che nel 2023 avremo un drastico calo dell’inflazione.

Questo è l’unico ragionamento corretto che dovremmo fare, volendo seguire le regole della scienza e non quelle dei media sensazionalistici.

Di conseguenza, come investitori l’approccio corretto è quello di mantenersi entro un range temporale di medio termine, senza tentare investimenti che presuppongano previsioni che vadano oltre il 2024.

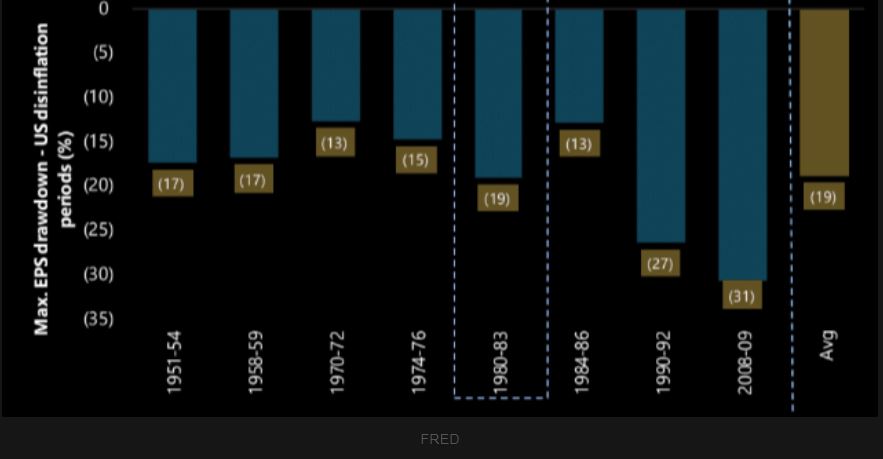

Un modo per restare in questo “range di sicurezza” è quello di preferire i settori e i titoli che hanno una crescita dei profitti aziendali ben fondata.

Il motivo è che, come mostra il grafico seguente, i periodi di disinflazione di solito portano un calo degli utili. L’EPS finale per l’S&P 500 ha avuto un drawdown medio del 19% durante il precedente ciclo di disinflazione:

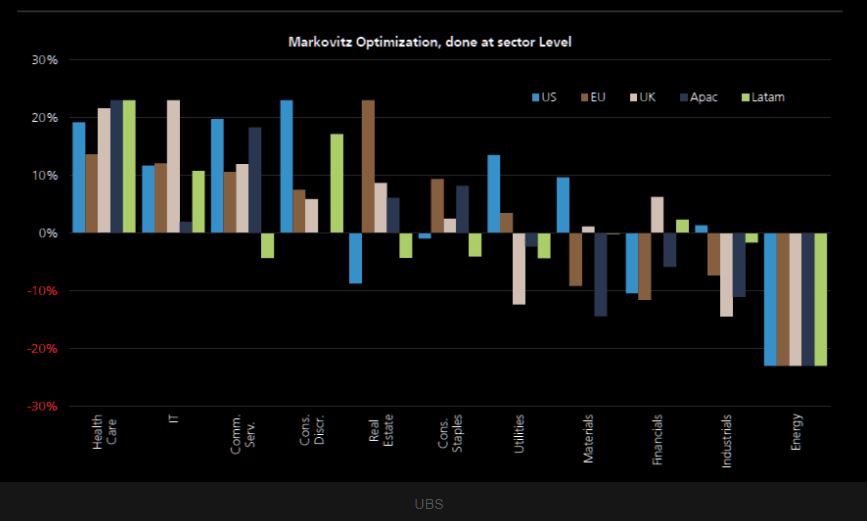

Per tale ragione, i settori con una crescita di qualità hanno sovraperformato i settori ciclici durante il periodo di disinflazione degli anni ’80 e certamente lo faranno anche stavolta, per un semplice motivo: le aziende di questi settori riescono a mantere alti gli utili anche di fronte a fluttuazioni dei prezzi.

Gli utili di queste aziende sono abbastanza costanti, e quindi permettono a chi investe di poter avere dei rendimenti anche in un range temporale di medio termine (oltre a darne nel lungo termine, ovviamente).

Inoltre, bisogna tenere presente la forza propulsiva creata dal probabile ritorno di politiche monetarie accomodanti da parte della Federal Reserve, che spingerà a sua volta un altro tipo di titoli: quelli che appartengono ai settori a rapida crescita.

Ecco perché, raggruppando queste due categorie di titoli e settori, possiamo dire che nei periodi di disinflazione i vincitori sono:

Health Care, Tech, Immobiliare, Aziende commerciali, Beni di consumo essenziali e discrezionali,

mentre i perdenti sono:

Servizi alle utenze, Energia, Industria e Finanza.

Il grafico sotto si riferisce alle performance di questi settori nella disinflazione degli anni ’80, che nel nostro caso è una buona predizione anche per il presente, in quanto il rapporto degli utili coi prezzi è sempre lo stesso, a prescindere dalle cause che determinano il processo deflazionario:

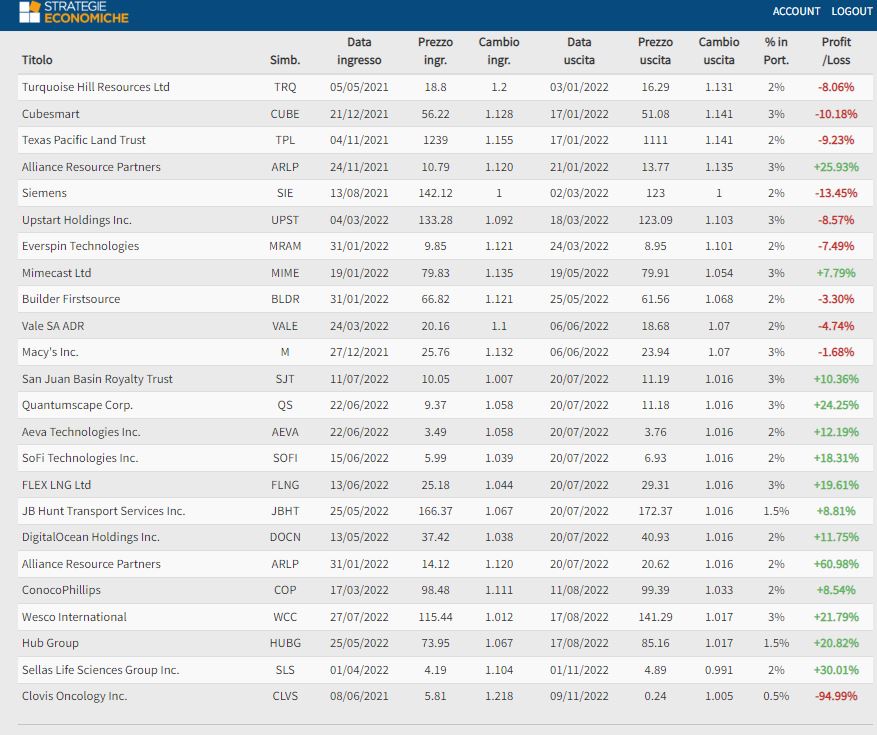

Una stategia di investimento di medio termine è dunque la migliore ricetta per il 2023, come lo è stata già nel 2022… lo mostra la tabella qui sotto:

Nonostante il lungo bear market del 2022, nel nostro servizio di trading Strategie Portfolio siamo riusciti a chiudere un buon numero di titoli con segno positivo, sfruttando il miniciclo a rialzo avvenuto nei mesi estivi.

Nel 2023 le opportunità di guadagno saranno molto superiori e non saremo piu’ costretti ad accontentarci dei brevi momenti rialzisti che sempre sorgono nei bear market.

Sarà infatti l’anno nel quale tutti i trend ora “dormienti” si sveglieranno, permettendoci di sfruttare cicli a rialzo molto piu’ lunghi, oppure cicli brevi, ma molto piu’ frequenti, rispetto al 2022.

Certo, la rapidità con cui stiamo passando dall’inflazione alla deflazione ci impone di restare ancora in una mentalità di medio termine, perché la mancanza di gradualità porta sempre volatilità nei trend.

Tuttavia non c’è alcun dubbio che siamo alle porte di un nuovo bull market a cui, come abbiamo visto, i mercati – ancora troppo orientati sull’inflazione – non sono del tutto preparati.

Questa “sorpresa” porterà cicli molto rapidi e molto remunerativi da sfruttare, come dicevo, in un’ottica di medio termine.

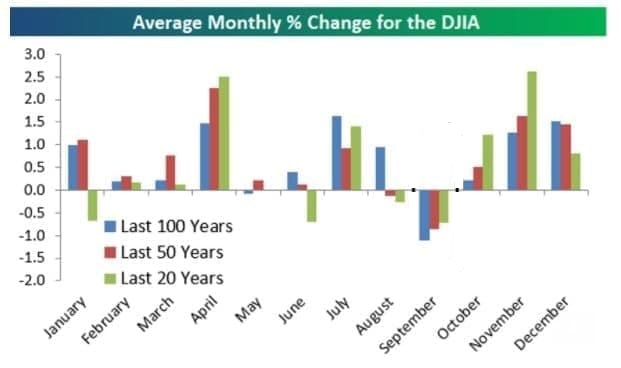

In Strategie Portfolio, sfrutteremo la stagionalità per accumulare le nuove posizioni che ci porteranno i forti rendimenti del 2023:

Come si vede, fine gennaio e tutto febbraio, essendo molto ribassisti, sono i mesi piu’ adatti per iniziare a costruire un portafoglio per l’anno nuovo, o per aggiungere titoli a un portafoglio già esistente.

Abbiamo diversi titoli in watch list che non vediamo l’ora di inserire in portafoglio per sfruttare tutta la forza di questo bull market “a sorpresa”. Percio’ se non vuoi perderti gli “alert” che invieremo già nelle prossime settimane, ti consiglio di iscriverti subito a Strategie Portfolio!