In questo articolo vediamo cosa succede dietro le quinte del sistema finanziario americano ogni volta che il Congresso vota un aumento del tetto del debito e come ciò influenza le borse.

Una volta capito questo meccanismo, potremo aggiungere un nuovo motivo a quelli già spiegati in altri articoli per cui Trump ha iniziato il balletto dei dazi.

Inoltre, capiremo perché potremmo arrivare al punto in cui il debito pubblico americano potrà influire sulle borse e le cripto non piu’ solo in modo indiretto, tramite le politiche della Fed, ma in modo diretto, come vedremo piu’ avanti.

Anzitutto, chiariamo il meccanismo con cui il Tesoro USA è costretto a superare periodicamente il tetto del debito precedentemente fissato dal Congresso.

Il saldo del Tesoro è determinato dalla differenza tra:

– le entrate derivanti dall’emissione di nuovo debito (titoli del Tesoro) e dalle riscossioni di imposte, tasse e dazi,

– meno le uscite necessarie per pagare le spese giornaliere e per rimborsare i tassi d’interesse sui titoli del Tesoro in scadenza.

Il Tesoro cerca sempre di mantenere il saldo a circa 800 miliardi di dollari per far fronte a questi ingenti flussi giornalieri.

Quindi, ogni volta che il governo aumenta le spese e costringe il Tesoro ad avere piu’ uscite che entrate, il saldo inizia a scendere dal livello ottimale di 800 miliardi, fino ad avvicinarsi a un livello di guardia prossimo allo zero.

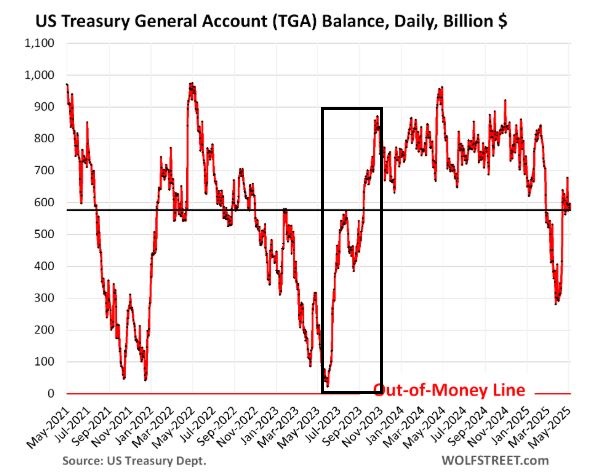

Possiamo vedere questo meccanismo in azione guardando il grafico qui sotto:

Il rettangolo nero evidenzia l’ultima volta in cui, nel 2023, il bilancio del Tesoro è sceso alla soglia di guardia indicata dalla retta rossa in basso (Out of Money Line) ed è stato poi riempito di nuovo, grazie all’approvazione, da parte del Congresso, di un aumento del tetto del debito.

Ora, per capire come tutto questo può influire sulle borse, dobbiamo tenere presente che nel 2023 il riempimento delle casse del Tesoro avvenne in un modo che oggi non potrebbe piu’ ripetersi.

Nel 2023 infatti la liquidità riversatasi nelle casse del Tesoro proveniva da un’unica fonte, cioè dalla liquidità che i fondi del mercato monetario avevano depositato presso la Fed tramite operazioni di pronti contro termine overnight (ON RRP).

Nel 2023 questi depositi ON RRP ammontavano a 2.200 miliardi di dollari. Una cifra ben superiore a quella necessaria per riportare il saldo del Tesoro ai famosi 800 miliardi.

Ora invece, se si dovesse rifare un’operazione del genere, quei 2.200 miliardi di dollari non ci sono piu’, in quanto i depositi ON RRP si sono ridotti a soli 142 miliardi: una cifra insufficiente per riportare le casse del Tesoro a 800 miliardi.

La prossima volta quindi, il resto della liquidità da donare al Tesoro dovrebbe essere recuperata da:

– le borse e

– le riserve delle banche depositate presso la Fed.

Si capisce quindi come a questo giro il rifinanziamento del debito del Tesoro influirebbe molto piu’ sui mercati, rispetto al 2023, in quanto sottrarrebe liquidità al sistema (e noi diciamo sempre che la liquidità è il fattore piu’ importante per i cicli rialzisti, sia delle borse che delle criptovalute…).

Ora, se torniamo al grafico sopra, notiamo che all’inizio di quest’anno le casse del Tesoro si stavano avviando verso una nuova riduzione del saldo, pericolosamente tendente a quel livello di guardia rappresentato dalla retta rossa.

Se il livello di guardia fosse stato raggiunto, qualsiasi trend positivo nei mercati sarebbe stato subito fatto fuori dal meccanismo che abbiamo appena spiegato.

Per fortuna, però, questa eventualità è stata per ora scongiurata.

Infatti, tra aprile e maggio qualcosa ha bloccato la discesa.

Cosa ha determinato questa interruzione?

I nuovi flussi di cassa positivi nelle casse del Tesoro sono arrivati da:

– aumento delle tasse, in parte trainato da ingenti imposte sulle plusvalenze, che quest’anno sono state anticipate al 15 aprile.

– imposte sui salari, trainate da un’occupazione record e da salari record. E infine…

– i 17 miliardi di dollari arrivati ad aprile, grazie ai nuovi dazi trumpiani (in aumento dell’81% rispetto al mese precedente).

Questo grafico ci fa capire meglio che, tutto sommato, i dazi trumpiani, oltre agli scopi che già sappiamo, sono serviti anche a tamponare le spese del Tesoro invertendo la rotta discendente del suo bilancio.

E da quel grafico capiamo anche il motivo per cui il Congresso aspetta sempre l’ultimo momento per decidere un nuovo tetto del debito (le dispute tra repubblicani e democratici sono solo un balletto che serve a ritardare e quindi preparare meglio il momento in cui verrà drenata la liquidità a favore del Tesoro).

Morale della favola: la prossima volta che il Congresso dovrà negoziare un nuovo aumento del tetto del debito, sappiate che, a questo giro, l’operazione provocherà una riduzione della liquidità e quindi interromperà qualsiasi trend rialzista fosse in corso in qualsiasi mercato.

Attualmente, grazie all’iniezione di liquidità che abbiamo spiegato nei tre punti qui sopra, il Tesoro non è piu’ sull’orlo del deficit; quindi il trend positivo appena iniziato nelle borse e nelle criptovalute ha la possibilità di svilupparsi normalmente.

Vi suggerisco però di consultare regolarmente il nostro canale Telegram per essere avvisati con largo anticipo se qualcosa di importante dovesse nuovamente verificarsi sul versante delle casse del Tesoro.