In questo articolo parliamo di un possibile aumento anomalo di prezzi nelle azioni USA dal mese di luglio in poi, generato dagli algoritmi che governano vendite e acquisti nei cosiddetti “fondi di controllo della volatilità”.

Un fondo di controllo della volatilità è un tipo di fondo di investimento che mira a mantenere la volatilità dei titoli in portafoglio entro un range costante. E per fare questo, il fondo adegua l’esposizione agli asset rischiosi in base alla volatilità del mercato.

In pratica, il fondo riduce l’esposizione agli asset rischiosi quando la volatilità è elevata e l’aumenta quando la volatilità è bassa.

Questa categoria di fondi gestisce oltre 350 miliardi di dollari di asset. Di conseguenza, i ribilanciamenti dei portafogli di tali fondi, con rapidi vendite o acquisti ingenti di titoli, possono avere un impatto sulla liquidità del mercato e ampliare i trend a rialzo o a ribasso che sono in corso in quel momento.

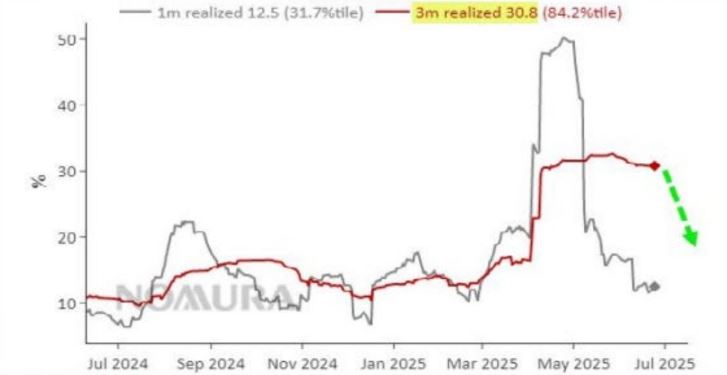

Il principale parametro su cui si basano questi fondi per monitorare la volatilità e prendere le loro decisioni di ribilanciamento è la “volatilità realizzata a tre mesi”, cioè la volatilità registrata negli ultimi tre mesi.

Ed è proprio questa finestra temporale trimestrale che potrebbe generare una importante anomali dei prezzi nelle prossime settimane o mesi.

Se ricordate, nel mese di aprile (mese incluso nell’ultimo calcolo trimestrale) il caos nei media provocato dall’annuncio di dazi fuori misura da parte di Trump fece aumentare la volatilità in modo estremo, con un rapido e forte crollo delle borse.

Nel prossimo calcolo della volatilità trimestrale, invece, il dato anomalo di aprile non sarà piu’ incluso, ovviamente. E nel frattempo, da maggio a oggi la volatilità è diminuita drasticamente.

Ecco perché avremo a breve una eccezionale differenza tra la penultima volatilità trimestrale che includeva aprile e il prossimo dato trimestrale, che registrerà una volatilità molto inferiore (freccia verde nel grafico):

A causa di questa drastica riduzione della volatilità trimestrale, i fondi di cui abbiamo detto inizieranno a riacquistare titoli azionari in modo massiccio. E ricordiamo che in genere questi acquisti sono automatici, cioè si attivano in base ad algoritmi, quindi si incrementano grandemente in presenza di forti differenze di volatilità registrata.

In effetti, mentre scrivo, gli acquisti sono già iniziati e l’S&P 500 è già aumentato del 2%.

Ma possiamo tentare di prevedere fin dove si spingeranno questi incrementi di portafoglio.

Infatti, diverse società di analisi monitorano il comportamento di questi fondi e cercano di prevedere l’entità di questi acquisti.

Nomura ad esempio prevede 114 miliardi di dollari di acquisti azionari in questo mese di luglio, che corrispondono al maggiore flusso di acquisti mensili mai previsti finora.

UBS invece prevede a luglio un flusso di acquisti per un controvalore di 90-110 miliardi di dollari.

In passato, previsioni simili fatte da Nomura hanno preceduto rendimenti azionari elevati nei successivi uno-tre mesi.

Qui sotto la tabella riassume tutti i casi simili registrati:

Tre di questi casi, verificatisi nel 2019, sono stati seguiti da una forte variazione dei prezzi nel breve termine (frecce verdi):

Due di questi casi si sono verificati nel 2017, durante un periodo eccezionalmente positivo per le azioni.

Un caso poi si è verificato a giugno 2018, seguito da un leggero calo di due settimane dell’S&P 500 e una ripresa successiva che ha portato l’indice a un rialzo di +5% dopo tre mesi:

Nel 2012 avvenne un incremento del +4% in due mesi, mentre nel 2014 avvenne un incremento del +5% in tre mesi.

Infine, nel 2006 ci fu un guadagno dell’11% in cinque mesi.

Ciò significa che molto probabilmente anche questa volta assisteremo a un implacabile e sistematico flusso acquisto di azioni da parte di questi fondi, forse già iniziato in questo mese.

Tenendo conto della stagionalità, per cui agosto e settembre non sono mesi rialzisti, è possibile che i primi effetti sui prezzi saranno visibili a luglio, ma poi si amplieranno in autunno.

Naturalmente, la condizione necessaria affinché questa previsione si avveri è l’assenza di un altro periodo di folle volatilità a breve termine in questro trimestre, che annullerebbe l’anomala differenza di volatilità rispetto al trimestre precedente.

Se quindi in America riusciranno a stare tranquilli almeno per un paio di mesi, direi che il rialzo delle borse, in base a questo meccanismo, è quasi certo…