Nello spazio di tre settimane, la Federal Reserve ha attuato le seguenti misure:

- Taglio dei tassi d’interesse dal 1.25% allo 0.15%.

- Immissione di liquidità giornaliera per le banche pari a un totale di $1.5 trilioni.

- Lancio del programma di acquisto di obbligazioni di stato (Quantitative Easing) per un valore massimo di $700 miliardi.

- Acquisto di contratti di debito.

- Sconti nei prestiti alle banche sistemiche.

- Espansione del punto 2 fino a $1 trilioni al giorno.

- Apertura di contratti di pronti contro termine in cambi di valuta con le altre banche centrali (un modo per permettere alle banche straniere di rifornirsi di dollari).

- Apertura di linee di credito ai fondi monetari.

- Acquisto di obbligazioni emesse dai governi locali (muni bonds).

In pratica, si tratta dello stesso repertorio che la Fed aveva dispiegato dopo la crisi del 2008. Solo che allora le misure furono attuate nel corso di un anno. Questa volta invece sono bastate tre settimane.

Ieri poi, di fronte all’inutilità di tutte le misure già prese, la Fed ha passato il Rubicone, andando oltre i suoi compiti costituzionali e annunciando, non solo l’espansione illimitata negli acquisti dei titoli di stato (il punto 3 dell’elenco), ma anche l’acquisto illimitato di obbligazioni di società private (corporate).

Le operazioni della Fed verranno condotte attraverso intermediari, chiamati SPV (Special Purpose Vehicle), che forniranno prestiti con scadenza quadriennale alle società “investment grade”. E questo dovrebbe, nelle intenzioni della Fed, clamierare la discesa dei prezzi, sia delle obbligazioni che delle azioni di dette società.

Oltre a concedere prestiti alle società, la Fed, sempre attraverso gli intermediari SPV, comprerà le obbligazioni di queste società e persino gli ETF che investono in tali obbligazioni.

Infine, per proteggere le altre linee di credito, come i debiti studenteschi, quelli delle carte di credito e delle automobili, la Fed userà uno strumento già usato nel 2010. In pratica, concederà prestiti ai grandi operatori del mercato (proprietari di multinazionali o di grandi fondi), che potranno avere questa liquidità dando come collaterale delle “securities” che hanno come sottostante appunto le emissioni di debiti per studenti, carte di credito e auto.

Tutte queste nuove misure, essendo molto piu’ pervasive delle precedenti, potrebbero innescare una seconda fase della crisi.

In che modo? Facciamo un riepilogo per capirlo…

Prima fase deflazionistica della crisi

Possiamo dire col senno di poi che la prima fase della crisi è iniziata con l’immissione di liquidità giornaliera alle banche da parte della Federal Reserve, partita a settembre 2019, interrotta tra dicembre e gennaio, ripresa a fine febbraio e infine proseguita a tempo indeterminato.

All’inizio di questo programma, si pensava che la carenza di liquidità giornaliera nelle grandi banche sistemiche fosse dovuta alla congestione delle scadenze di fine anno. Quindi la Fed aveva iniziato l’attuazione di queste misure pensando che fossero temporanee.

Col passar del tempo invece, la Fed ha capito di non poter piu’ interrompere l’immissione di questa liquidità, rassegnandosi a sostituirsi alle grandi banche sistemiche, che normalmente distribuivano la liquidità giornaliera all’intero sistema bancario e che ormai non riuscivano (e non riescono) piu’ a farlo.

Questo fatto ci fa pensare che fin dall’inizio di questo programma di immissione di liquidità ci fosse (e c’è ancora) una o piu’ banche sistemiche sull’orlo della bancarotta.

Ora, dobbiamo pensare che la liquidità bancaria è come una rete o un ingranaggio. Se uno o piu’ parti dell’ingranaggio cadono, l’intera rete salta.

Per tale ragione, anche le altre banche, magari non sull’orlo della bancarotta, ma ormai pur sempre dotate di mezzi limitati, hanno mangiato la foglia e stanno abbandonando la nave che affonda.

Persa ogni velleità di poter riprendere le loro normali funzioni di emittenti di credito e di regolatori della liquidità, queste banche si occupano ormai solo di salvare se stesse.

Come? Usando proprio la montagna di liquidità giornaliera che la Fed continua a immettere sul mercato (1 trilione al giorno, non è mica poco…).

E cosa ci fanno con questi soldi?

- vendono tutti gli asset del loro balance sheet (obbligazioni, azioni e ogni altro ben di Dio), incamerando cash, e

- aprono posizioni short nel mercato dei futures per fare guadagni veloci e crescenti

Il punto 2 ha gli effetti piu’ pesanti per l’economia globale.

Infatti, piu’ la Fed immette liquidità, piu’ le banche hanno carburante per shortare ogni tipo di future, con qualunque sottostante, in un ciclo che si autoalimenta.

Questi futures hanno, come abbiamo detto, diversi sottostanti, dagli indici azionari alle azioni stesse, alle commodities ai metalli preziosi.

Da decenni ormai i prezzi di tutti questi beni non sono piu’ determinati dalla domanda e dall’offerta nell’economia reale, bensi’ dal prezzo dei futures che li rappresentano.

Ecco perché queste continue posizioni short create dalle banche stanno facendo crollare i prezzi di ogni cosa.

In definitiva, per riassumere possiamo dire che la prima fase della crisi non è che una gigantesca deflazione di ogni asset esistente, creata dalle enormi posizioni short create dalle banche, a loro volta alimentate dall’enorme liquidità immessa dalla Fed.

Seconda fase inflazionistica della crisi

Mentre gli effetti deflazionistici della prima fase sono ancora in campo, la decisione di oggi della Federal Reserve ha innescato i primi, timidi segnali della tendenza opposta, cioè di una inflazione.

Sembra infatti che il mercato obbligazionario e quello delle materie prime abbiano già iniziato a “prezzare” una possibile inflazione:

ll rapporto tra prezzi delle materie prime e prezzi delle azioni, rappresentato dal grafico qui sopra, mostra la rottura del canale discendente pluriennale. Per la prima volta, le materie prime iniziano a sovraperformare le azioni. E questo è indice di inflazione.

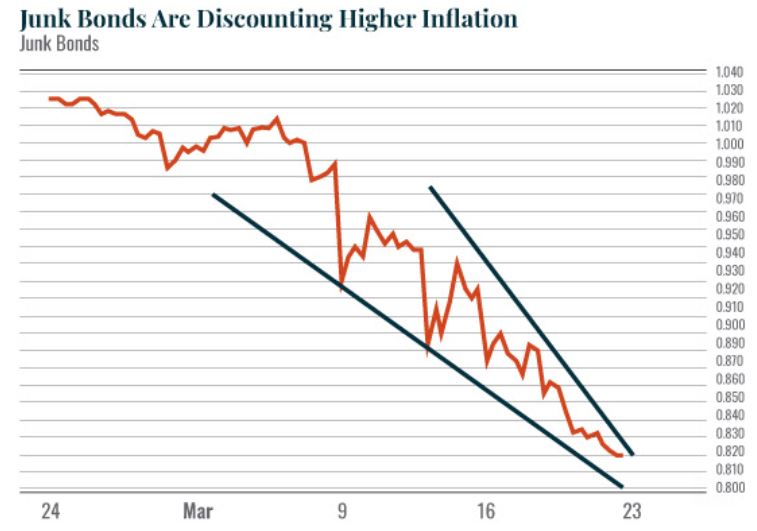

I prezzi delle obbligazioni high yeld invece precipitano, con conseguente aumento vertiginoso dei rendimenti. Anche questo un indice di possibile inflazione imminente.

Ma qual è il meccanismo che attiverebbe l’inflazione?

Probabilmente, ci sono tre fattori in gioco.

Il primo è che le misure senza precedenti della Fed somigliano a quelle che già da alcuni anni hanno già adottato le banche centrali dell’area euro e yen.

In questo modo, la Fed sta portando l’area dollaro allo stesso livello dell’area yen ed euro, con conseguente possibile riduzione del valore del dollaro e quindi aumento dei prezzi di tutti i beni che sono prezzati in questa valuta.

Il secondo fattore potrebbe dipendere invece dal fatto che gli investitori, nonostante l’entità delle ultime misure decise dalla Fed, prevedono un peggioramento delle condizioni delle società che emettono le obbligazioni.

E questo porterebbe a un aumento dei rendimenti di tali obbligazioni.

Il terzo fattore dipende dalla banale dinamica della domanda e dell’offerta: se infatti la Fed resta l’unico compratore di queste obbligazioni, in pratica la domanda di questi titoli si riduce quasi a zero, con conseguente crollo dei prezzi e quindi aumento dei rendimenti.

Nelle prossime settimane, bisognerà monitorare con attenzione l’evolversi del mercato obbligazionario e delle commodities, per vedere se i primi indizi di una inflazione si confermeranno.

Si tratta di un trend che potrebbe cambiare lo scenario visto finora, influenzando i mercati in modo del tutto diverso.

Resta in contatto con noi per essere sempre aggiornato sulla situazione, sia nel nostro canale telegram che nella nostra newsletter gratuita.

Il team di Segnali di Borsa.