Tutti sanno che le valute fiat possono prosperare solo se viene scoraggiato l’uso di possibili asset concorrenti, come appunto è l’oro.

E difatti, nessuno puo’ negare che negli ultimi dieci anni le banche centrali abbiano attuato con successo questa riduzione dell’oro al rango di “reliquia barbarica”, almeno in occidente.

Tuttavia non si puo’ nemmeno negare che dall’inizio del dollar standard nel 1971 (quando il valore del dollaro non fu piu’ legato all’oro) le quotazioni dell’oro non sono finite in un limbo, ma al contrario hanno continuato ad avere un comportamento coerente con le alterne vicende delle valute fiat.

Se guardiamo il grafico qui sotto, vediamo come l’oro sia rimasto “a cuccia” solo nel primo periodo “felice” del dollar standard, fra gli anni ’70 e i ’90 (primo rettangolo a sinistra):

Dopodichè (secondo rettangolo), non appena le banche centrali, agli inizi del XXI secolo, hanno iniziato a manipolare in modo crescente le loro valute, l’oro ha iniziato una salita del tutto coerente con la progressiva perdita di valore delle valute stesse.

Solo fra il 2011 e il 2015 (terzo rettangolo) c’è stato un tentativo di annullare questa correlazione tra valute e oro, perchè la crisi dei debiti sovrani in alcuni paesi europei aveva fatto temere un pericolo di fuga dall’euro.

Ma dopo quella data (ultimo rettangolo) la correlazione inversa tra oro e valute fiat è ripresa (mentre le banche hanno iniziato a inserire l’oro nei propri bilanci, grazie alle nuove norme di Basilea III) confermando il ruolo centrale che il metallo giallo ha saputo mantenere a dispetto del dollar standard.

Perchè il dollar standard non ha ucciso l’oro? Prime ipotesi…

Ho sempre cercato di dare un senso al fatto che l’oro in realtà non sia mai rimasto escluso dalla finanza globale, come era invece previsto nei piani iniziali del dollar standard.

Bisogna risalire al clima che c’era in quegli anni.

Gli USA volevano disperatamente risolvere la crisi di credibilità del dollaro che non si era affatto risolta con la proclamazione del dollar standard.

Percio’, negli anni ’70, arrivarono a minacciare di lasciare la Germania in balia dell’URSS, se questo paese, con il suo mercato aurifero di lunga tradizione, non avesse accettato il prezzo fisso dell’oro decretato a Bretton Woods.

Ancora oggi il Tesoro USA registra le proprie riserve auree al prezzo ormai irrealistico di 42,22 dollari l’oncia, cioè il prezzo di Bretton Woods.

Al contrario le banche centrali dei paesi europei, fin dagli anni ’80, quindi molto prima della creazione dell’euro, hanno abbandonato in blocco questa follia, adottando invece il normale prezzo di mercato del metallo giallo.

A parte questi episodi, pero’, non avevo mai pensato che le banche centrali potessero avere avuto un ruolo attivo nel determinare il posto che l’oro ha continuato a mantenere nella finanza globale.

Al contrario, ho sempre creduto che la rivalutazione a lungo termine di questo asset fosse dovuto a una naturale pressione del mercato, al quale le manipolazioni a ribasso delle bullion bank possono controbattere fino a un certo punto.

Ho anche riflettuto sul fatto che, dopo Basilea III, per la prima volta le banche hanno iniziato ad avere interesse a non far crollare l’oro troppo in basso, visto che ora possono aggiungerlo per legge nei loro bilanci sempre piu’ disastrati.

Ma finora non avevo mai immaginato che tra banche e oro potesse esserci stato qualcosa di piu’ di queste relazioni intermittenti e contraddittorie.

…Poi, la rivelazione: dagli anni ’90 esiste un progetto segreto delle banche centrali europee

Percio’, quando mi sono imbattuto in questo articolo di The Gold Observer, mi si è aperta una prospettiva completamente diversa e ho iniziato a capire molte cose che prima non riuscivo a spiegarmi.

Secondo questo articolo, dopo la proclamazione del dollar standard, i paesi europei hanno iniziato a prendere contromisure in un modo molto piu’ sistematico e strutturato di quanto pensavo.

Non voglio qui elencare tutte le prove, indiziarie, ma schiaccianti, esposte nell’articolo. Mi limito percio’ a riassumere per sommi capi la strategia delle banche centrali europee che se ne puo’ desumere…

Il piano delle banche centrali: un gold standard a protezione del debito pubblico

La strategia è dotare tutte le banche centrali del mondo (comprese quelle dei paesi allora definiti “emergenti”) di una riserva aurea coerente col proprio PIL e con le riserve altrui.

Lo scopo di queste riserve auree equamente distribuite è quello di poterle usare come collaterale per l’estinzione di un eccesso di debito sovrano.

Secondo l’articolo citato, l’Europa si sta preparando a questo “reset” del debito fin dagli anni ’90, cioè dall’inizio della manipolazione delle valute fiat e la conseguente creazione di debito a tempo indeterminato.

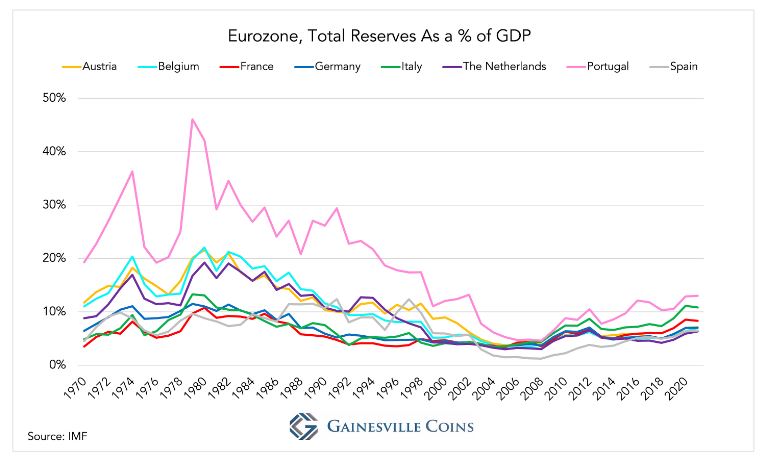

Infatti in questo grafico possiamo vedere in modo evidente come le riserve auree dei vari paesi si siano armonizzate sempre piu’ nel tempo:

Come è avvenuta questa armonizzazione?

Negli anni ’90 le banche centrali dell’Europa occidentale che avevano riserve superiori rispetto al loro PIL hanno iniziato a vendere oro alle banche centrali che ne avevano di meno, in modo da equalizzare le proprie riserve auree tra loro e tra le grandi economie al di fuori dell’Europa.

Dal 1999 al 2008 queste transazioni sono persino state ufficializzate da un “programma concertato di vendita” incluso nel cosiddetto Central Bank Gold Agreements.

Anche il fatto che diverse banche centrali europee (Paesi Bassi, Austria, Francia, Germania, Ungheria, Polonia) abbiano rimpatriato l’oro negli ultimi anni, fa parte di questo piano decennale.

Il gold standard delle banche centrali (diverso dal gold standard “classico”)

Alla fine, questa redistribuzione delle riserve auree non ha fatto altro che creare un gold standard generalizzato.

Non si tratta pero’ del gold standard “classico” di cui parlano i complottisti; quello cioè nel quale l’oro è in rapporto alla base monetaria.

Il gold standard europeo mira invece a pareggiare i rapporti oro/PIL in modo che, in caso di bisogno, si possa in poco tempo arrivare a un prezzo target dell’oro condiviso da tutti.

Nel gold standard classico, è possibile cambiare banconote con oro a un prezzo fisso presso la banca centrale, perchè il valore della moneta è sostenuto dall’oro (di fatto la Russia ha da poco implementato questa soluzione, decretando un cambio fisso tra rublo e oro).

Nel gold standard europeo invece, le persone possono scambiare oro nel libero mercato a un prezzo stabilizzato dalla politica monetaria della banca centrale.

Il passaggio a questo “gold standard “europeo è stato graduale, perchè se fosse accaduto in modo brusco, avrebbe spinto il mondo in una forte deflazione.

Il risultato di questa equa distribuzione è che ora, se ci fosse necessità di un reset monetario nell’eurozona, ciascun paese sarebbe in grado di pareggiare il proprio rapporto oro/PIL con poche vendite o acquisti di oro, preparandosi cosi’ a estinguere il debito in eccesso.

Ma come potrebbe avvenire in pratica un reset monetario usando l’oro? Ad esempio in caso di un rischio di default del debito?

Un modo per cancellare il debito senza scatenare un’inflazione è che le banche centrali acquistino tutto il debito in eccesso (cioè i titoli di stato emessi) e poi rivalutino l’oro, portandolo a un prezzo target che permetta di controbilanciare il passivo creato dal debito incamerato in bilancio.

Ecco dunque spiegato in modo semplice il piano delle banche centrali europee di cui parlava l’articolo citato all’inizio.

Riflessioni finali: dobbiamo riconsiderare tutto quello che credevamo di sapere su oro e banche centrali e sulla debolezza delle valute fiat?

Molti pensieri mi si affollano nella mente dopo aver letto quell’articolo. Eccone alcuni:

- Le vendite di oro effettuate in passato da alcune banche centrali occidentali (e che attribuivamo a imprudenza o al deliberato tentativo di raffreddare le quotazioni) vanno ripensate. Molte di esse servivano solo a fornire oro alle banche centrali che ne erano sprovviste o ne avevano poche.

- Anche il trasferimento epocale di oro da ovest a est a cui abbiamo assistito negli ultimi dieci anni potrebbe aver avuto in parte come scopo un riequilibrio delle scorte tra Europa e paesi emergenti.

- Finora le banche centrali occidentali e quelle orientali non hanno mai avuto le divergenze che pensavamo sull’uso dell’oro in relazione alle valute fiat.

- La recente decisione della banca centrale russa di creare un gold standard “classico” segna la fine della collaborazione della Russia al gold standard “europeo”; quindi è un atto piu’ ostile di quanto si pensi.

- Dopo la creazione dell’euro, il piano iniziale delle banche centrali europee di cui abbiamo parlato è stato poi portato avanti dalla BCE con un’apparente continuità di intenti. Tuttavia siamo sicuri che al momento del bisogno questa banca centrale avrà il coraggio di avviare il reset monetario previsto dal piano? Infatti:

- Gli USA sono arrivati al capolinea del dollaro e possono continuare a mantenere il dollar standard solo con la forza. Per questo, sfruttando la crisi ucraina e la forza del dollaro, hanno di fatto “commissariato” l’Europa. Non sembra quindi possibile che in questa Europa al collasso e concentrata sulla sopravvivenza quotidiana vi sia ancora la mentalità giusta, lo spazio di manovra e la capacità tecnica di attuare un reset cosi’ ambizioso e complesso (e che farebbe uscire dai gangheri l’ex alleato, ormai padrone, americano).

D’altronde, se questo piano era stato pensato per le emergenze, cosa aspettano a realizzarlo proprio ora? Non siamo già in emergenza?

Visto che questo progetto avrebbe dovuto servire a ripianare il debito pubblico “senza generare inflazione”, perchè non attuarlo ora che l’inflazione è già alle stelle?

Evidentemente sono sopravvenuti altri fattori che gli originali ideatori di quel piano non avevano previsto (imposizione del dollaro, crisi di tutte le valute in contemporanea, crollo delle economie che dovrebbero sostenere le valute dopo il reset, difficile controllo sulle abitudini finanziarie della popolazione, e chi piu’ ne ha piu’ ne metta…).

Questo piano ambizioso concepito dai nostri predecessori sta diventando ormai sempre piu’ simile a quei bunker antiatomici costruiti dai milionari e che al momento del bisogno si rivelano inutili…

Il fatto è che nessuno, soprattutto a distanza di decenni, puo’ realmente prevedere gli eventi che si scatenano in una vera crisi…

Tuttavia, la scoperta di questo piano comune delle banche centrali sull’oro ci fornisce almeno una spiegazione razionale e plausibile al fatto che l’oro nel lungo periodo non riesca a superare una certa soglia (quella piu’ recente è intorno ai 2000 dollari) nonostante le condizioni cicliche ed economiche potrebbero far pensare diversamente.

Le banche centrali di tutto il mondo hanno un accordo preciso sul prezzo dell’oro e finora sono riuscite a mantenerlo in modo molto efficace.