In questo articolo spiegherò, alla luce del particolare mercato in cui ci troviamo, cosa fare e cosa evitare per ottenere dei rendimenti.

Il mercato degli ultimi due anni ha due caratteristiche che lo rendono unico:

- Nel lungo termine è un mercato laterale (cioè non va da nessuna parte)

- Nel breve-medio termine è un mercato volatile difficile da rincorrere

Spieghiamo brevemente entrambi i punti.

Lateralità a lungo termine (che uccide gli ETF tenuti per anni)

A cosa è dovuta questa estrema lateralità dei mercati? Alla stagnazione, e in molti paesi al rallentamento della crescita economica, come anche alla capacità sempre più debole delle aziende di incrementare i profitti.

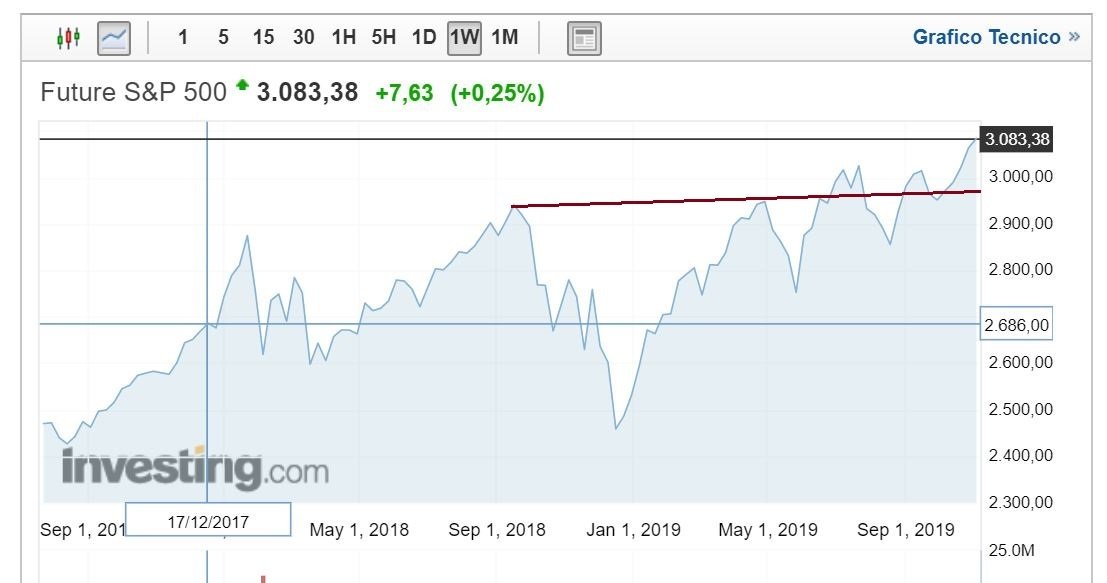

Consideriamo come esempio il mercato americano (ma possiamo dire lo stesso di quello europeo).

Lo S&P500 degli ultimi 2 anni ha avuto una quotazione media abbastanza uniforme (linea viola):

Infatti la quotazione media nei due anni è stata:

2907 per il 2018

2921 per il 2019

Che corrisponde a un aumento molto modesto del valore medio, pari allo 0,48%.

Già questa prima osservazione ci porta a una conclusione importante. E cioè che in questo tipo di mercato non vale più la pena fare il classico investimento da cassettista, magari comprando degli ETF e tenendoli per lunghi periodi.

Infatti un ritorno di meno dello 0,48%, escludendo i dividendi che da noi sarebbero troppo tassati e quindi poco influenti, con i prezzi molto alti delle commissioni delle piattaforme europee e con le tasse sul capital gain, si otterrebbe alla fine lo stesso rendimento di un titolo di stato europeo, cioè meno dello 0,5% o addirittura un tasso negativo.

Volatilità nel breve-medio termine (che uccide il trading giornaliero e settimanale coi futures)

Il fatto che i mercati, nonostante la stagnazione, sono molto volatili nel breve-medio termine (nel grafico sopra infatti puoi notare profondi avvallamenti che alla fine tornano al punto di partenza), è dovuto a due fattori:

- la prevalenza dei robot sugli esseri umani

- la quasi totale manipolazione dei media

Oggi più del 95% dei trade sul NYSE sono generati da robot che usano algoritmi che decidono quando comprare e vendere.

Questi algoritmi reagiscono in modi abbastanza simili tra loro e non tengono conto di punti di vista differenti su uno stesso titolo.

Ecco che quindi ogni notizia dei media, che derivi dalla Federal Reserve, dalla Banca Centrale o dalle segreterie politiche e governative, genera un segnale che, venendo riprodotto da tanti algoritmi, risulta in questo modo amplificato.

Per calmierare la tendenza all’amplificazione dei segnali, la Federal Reserve emana dichiarazioni contrastanti che vanno in entrambe le direzioni.

Sulla base di questi stimoli, i robot non considerano il contesto generale, ma semplicemente generano ordini buy o sell su ogni notizia rilasciata dalla Fed (lo stesso vale per i tweet di Trump e le dichiarazioni della BCE o del Presidente cinese).

Di conseguenza, è necessario ormai per la Fed e i capi delle altre istituzioni e dei governi tenere conto delle conseguenze delle loro dichiarazioni; e da qui a rilasciare comunicati con l’intento di provocare delle reazioni in borsa, il passo per loro è breve…

Ora, è certamente vero che la volatilità può generare alti profitti per chi sa prevedere questi rapidi movimenti. Ma è anche vero che la maggior parte dei traders non ha gli strumenti sufficienti per affrontare l’alta volatilità e finisce per rincorrere questi alti e bassi senza ottenere risultati (anzi, spesso con perdite consistenti).

Ad esempio, chi usa i futures e i certificati, fa proprio questo: rincorre il mercato senza riuscire a controllarlo.

Perché ormai l’uso dei futures non ti permette più di vincere nell’alta volatilità?

Molti traders italiani, ancora affezionati al trading con i futures e i certificati che si usavano negli anni’90, sono destinati a soccombere in questo mercato altamente robottizzato.

Spieghiamolo con un esempio concreto.

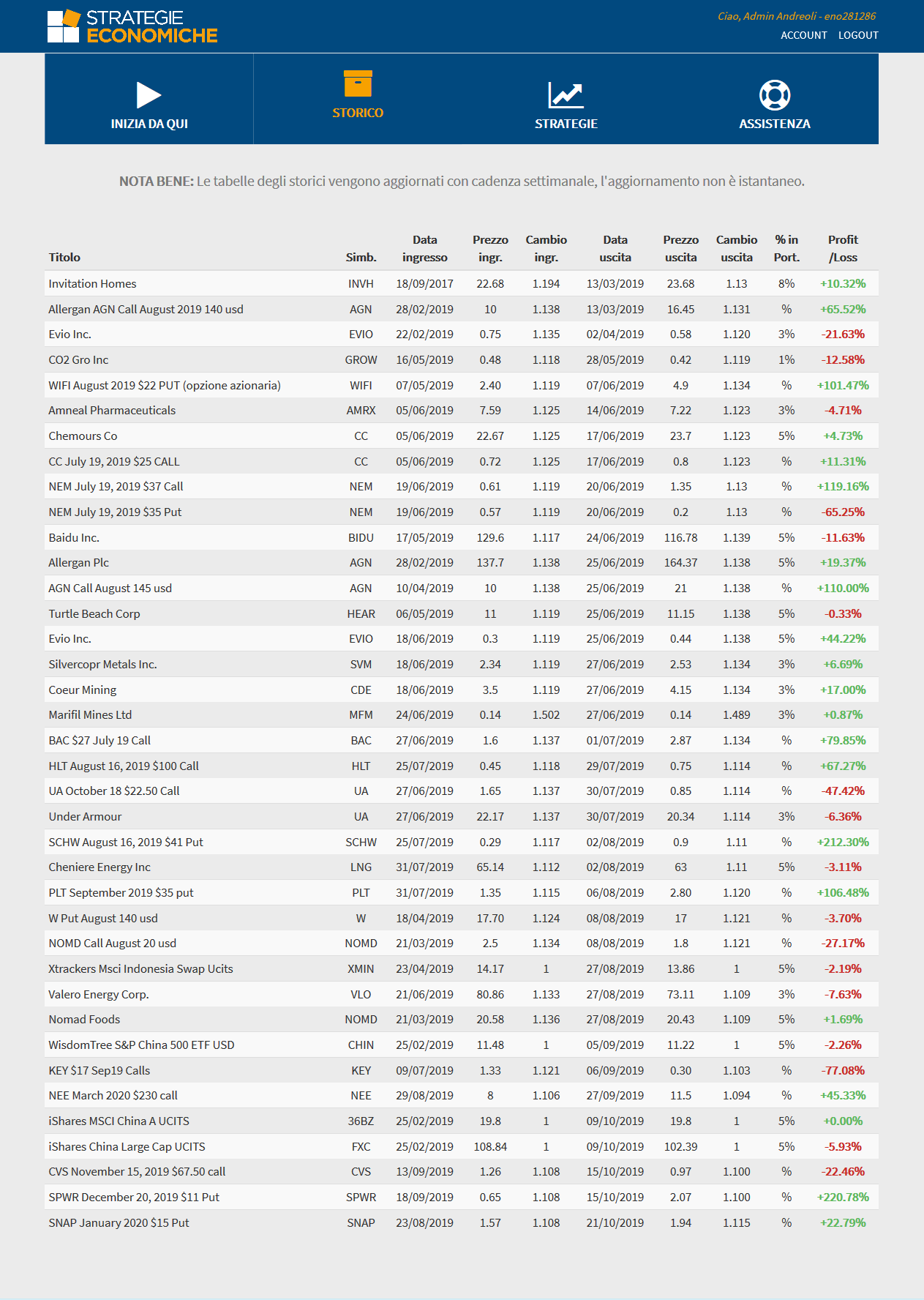

Il rendimento annuale che il nostro servizio di trading Strategie Portfolio ha generato finora nel 2019 è stato del 947,65%, che corrisponde a un rendimento annuale medio (sulla base del numero medio dei trade aperti nello stesso momento) del 118,45%.

Ma se osservi come abbiamo ottenuto questo rendimento del 118,45%, noterai un fatto interessante. Guarda infatti l’elenco dei trade chiusi nel 2019:

Siamo arrivati a questo rendimento con una strategia mirata che ho già spiegato in questo articolo. Qui però vorrei concentrarmi su un solo aspetto che si vede dalla tabella. E cioè sul fatto che se non avessimo saputo chiudere 12 trade con un rendimento superiore al 40% (quasi sempre tra il 100% e il 200%), tutte le strategie di questo mondo non sarebbero servite a nulla.

Ora, ipotizziamo che avessimo fatto questi 12 trade con dei certificati, anziché con delle opzioni azionarie USA.

Come sarebbe cambiato il rendimento finale?

Sulla base della mia esperienza personale, e anche basandomi sulle statistiche pubblicate nel libro Flash Boys del 2014, ipotizzo che (a voler essere ottimisti), i trade out generati dalle piattaforme che usano questi futures avrebbero dimezzato questi trade.

Infatti, su 12 trade, almeno due terzi è andato per lungo tempo in direzione contraria, prima di iniziare a guadagnare. E di questi due terzi, almeno la metà è andato in forte perdita (perdita pari, se non superiore, al rendimento positivo ottenuto alla chiusura).

Ora, non sono in grado di fare dei calcoli assoluti, perché ogni piattaforma genera i trade out a modo suo. Ma non credo di esagerare se dico che almeno la metà dei trade sarebbero finiti con la perdita massima (il trade out infatti ti costringe a uscire con la perdita massima, senza darti alcun controllo sul rischio).

Se con le opzioni quei 12 trade hanno generato un rendimento medio del 140%. Con i certificati, questo rendimento si sarebbe ridotto della metà (e considera che in diversi casi, per raggiungere un guadagno avrei dovuto ricomprare il certificato dopo un tradeout, complicando ancora di più il processo decisionale – quale titolo andato in tradeout va ricomprato e quale invece va abbandonato?-).

Ma non basta.

Anche i trade che nella tabella appaiono chiusi in perdita, in alcuni periodi perdevano molto di piu’ e sarebbero certamente andati in trade out!

Quindi, anche se dai trade positivi avessi ottenuto un rendimento del 70%, tale guadagno sarebbe stato distrutto dai trade chiusi con la perdita massima, che sarebbero stati la maggioranza, fra i trade negativi della tabella.

Quindi, riassumendo: usando i certificati avrei ottenuto:

- le massime perdite su tutti i trade chiusi in perdita

- i minimi rendimenti su tutti i trade chiusi in guadagno

Cosa ci impedisce di fare molto meglio di così: l'”illusione ottica” del trader

Questo risultato viene conseguito da molti trader che usano futures e certificati, ma viene sottostimato a causa di quel gruppo di trade che, abbiamo visto nel nostro esempio, tutto sommato si chiude con un bel guadagno positivo del 70%, che è superiore a quello che si ottiene nei singoli trade fatti con azioni e con Etf (nei singoli trade, appunto, non come rendimento annuale finale).

Molti traders non tengono una contabilità dettagliata sui loro trade e non fanno un bilancio annuale, per cui si rassicurano quando arrivano i trade molto positivi, ma non si accorgono che questi vengono vanificati da:

- molti altri trade che potevano andare in guadagno, ma sono stati vanificati dai trade out e

- dai trade in perdita che, a causa dei trade out, non hanno potuto chiudere con la perdita minore possibile.

Credo che non ci sia bisogno di altre spiegazioni.

La problematica è del tutto evidente e si spiega da sola.

I mercati sono altamente automatizzati e manipolati dai media.

Ormai è diventato rischioso mantenere i trade per tempi prolungati, soprattutto se si usano Etf o altri strumenti legati a un indice, a una materia prima, ecc.

Ma anche il trading di medio e breve termine è diventato difficile da controllare.

E il modo migliore di farlo è usare prodotti a leva che ancora ti permettono un certo controllo sul trade, vale a dire, le opzioni.

Usare futures e certificati andava bene negli anni ’90, non oggi…

Richard Clarck, analista coordinatore di Strategie Portfolio

PS.: c’è un altro aspetto importante che mi ha permesso un rendimento del 118,45%.

La maggior parte dei traders coi futures si basano sull’analisi tecnica o cercano di leggere fra le righe delle dichiarazioni di governi e banche centrali…

Ma se fosse così facile valutare i mercati, non avremmo il 70% dei traders coi futures in perdita!

Grazie ai contatti che ho stretto in 23 anni di attività negli USA, Strategie Portfolio può permettersi di collaborare con le più importanti istituzioni americane che rilasciano analisi e fanno monitoraggio di dati economici.

Come dice la nostra pagina di presentazione, Strategie Portfolio riceve ogni settimana analisi e report su 50 settori produttivi, 12 mercati finanziari, 27 indici, 118 indicatori statistici, 23 algoritmi e segue le direttive di 8 sistemi di asset allocation.

E’ grazie a tutto questo che i nostri rendimenti sono riproducibili nel tempo e non sono frutto di qualche colpo fortunato…

CLICCA QUI E INIZIA A COSTRUIRE UN RENDIMENTO SERIO E ATTENDIBILE PER IL NUOVO ANNO!