In questo articolo discuteremo un argomento trasmesso in modo eccessivamente allarmistico dai media finanziari: l’inversione della curva dei tassi d’interesse.

Solitamente questa inversione precede una recessione più o meno grave (da cui il tono allarmistico dei media); ma la storia è anche in grado di darci con buona approssimazione i tempi con cui essa si realizzerà. E il fatto di conoscere questa tempistica fa tutta la differenza per chi investe in borsa, determinando il confine tra chi è destinato a subire questo evento e chi invece potrà viverlo con una relativa tranquillità.

Per non parlare del fatto che le serie storiche del passato ci prospettano addirittura una stagione di rialzi, prima della recessione…

Insomma, non è proprio il momento di tirare i remi in barca col trading. E ti spiego perché…

Anzitutto, specifichiamo meglio in cosa consiste l’inversione dei tassi d’interesse.

L’inversione della curva dei rendimenti avviene quando i tassi di interesse a lungo termine scendono al di sotto dei tassi di interesse a breve termine.

Nell’ordine naturale delle cose, diciamo cosi’, i tassi di interesse a lungo termine dovrebbero essere più alti dei tassi a breve termine.

Se stai bloccando i tuoi soldi per 10 anni, dovresti avere un tasso di interesse più alto rispetto a quando investi solo per un anno o due. Infatti, la ridotta flessibilità (e l’aumento del rischio) di un investimento piu’ a lungo termine dovrebbe comportare rendimenti più elevati.

L’inversione dei tassi quindi è una deviazione dall'”ordine naturale delle cose” e avviene quando le banche centrali (nel nostro caso, la Federal Reserve) manipolano troppo velocemente i tassi a breve termine senza dare il tempo all’economia di adattarsi o addirittura mettendo a rischio le capacità di risposta “naturale” o “spontanea” di quest’ultima.

Negli ultimi mesi, abbiamo già visto invertire alcune parti della curva dei rendimenti (e infatti ce ne eravamo già occupati qui). Tuttavia, la differenza (o “spread”) tra i rendimenti dei titoli del Tesoro USA a 10 e 2 anni – che è lo spread ritenuto più significativo – non si era ancora invertito…fino a oggi.

Ora, fra il 14 e il 15 agosto, anche questo spread è sceso a -0,02% prima di riprendersi leggermente:

E’ la prima volta che questo spread si inverte, dalla crisi finanziaria del 2008-2009; ma prima di “sudare freddo”, osserva meglio questo grafico.

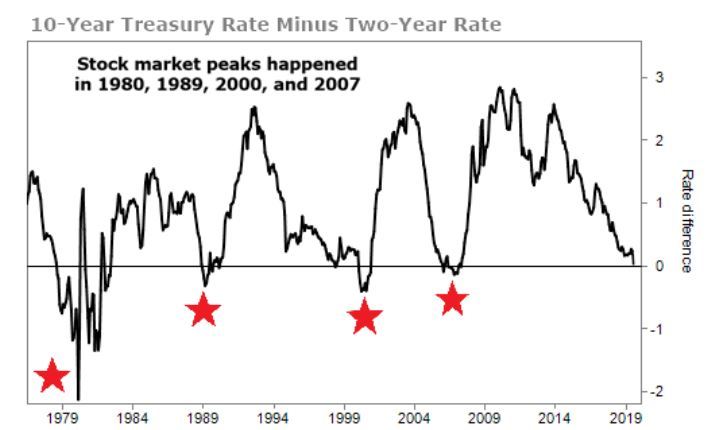

Le stelle rosse indicano gli ultimi quattro picchi del mercato toro nelle borse statunitensi.

Osservando attentamente, noterai che questi picchi non si allineano direttamente con ogni inversione, ma al contrario, tendono a seguirle con un ritardo di diversi mesi (e, come avevamo detto nell’articolo precedente sullo stesso argomento, anche le recessioni seguono l’inversione dei tassi con un sostanziale ritardo).

Ad esempio, dopo l’ultima inversione dello spread “2-10”, avvenuta il 27 dicembre 2005, le borse raggiunsero il picco (cioè il punto di massimo rialzo prima del crollo) quasi due anni dopo; mentre l’economia cadde ufficialmente in recessione un paio di mesi dopo il picco.

Altro esempio: durante il boom delle dot-com, lo spread 2-10 si capovolse per la prima volta nel maggio 1998. Ma ancora una volta, i veri problemi non arrivarono fino a quasi due anni dopo.

Come mostrato dal grafico, nei sette cicli di inversione dei tassi avvenuti dal 1965 a oggi, la recessione è arrivata in media 19 mesi dopo, mentre le borse, non solo hanno raggiunto il picco circa 18,5 mesi dopo … ma hanno guadagnato una media di oltre il 21% prima di raggiungere il picco.

I mercati rialzisti in genere hanno quindi continuato ben oltre un anno dopo l’inversione della curva dei rendimenti; anche se con due notevoli eccezioni…

Nel 1980, le azioni hanno raggiunto il picco appena due mesi dopo l’inversione della curva dei rendimenti, mentre nel 1973, il mercato ha raggiunto il picco due mesi prima della prima inversione.

Bisogna considerare però che all’epoca non c’erano i “diabolici” meccanismi manipolativi che stanno tenendo su la borsa USA dal 2009 a oggi, cioè la politica accomodante della Federal Reserve e le imponenti campagne con cui le aziende riacquistano le loro stesse azioni quotate in borsa, sostenendone i prezzi.

Per questa ragione, sono molto più propenso a escludere la possibilità che queste eccezioni si ripresentino.

Ad ogni modo, anche se si ripresentassero, potrebbero essere validamente affrontate con una strategia di trading che preveda entrate e uscite brevi dal mercato sia in senso long che short, riducendo l’esposizione a eventuali trend ribassisti di lungo termine che dovessero affermarsi all’improvviso.

In pratica, la stessa strategia che i nostri iscritti a Strategie Portfolio hanno imparato a conoscere proprio in questi ultimi mesi, da quando cioè stiamo affrontando le bizze di Trump e della Federal Reserve che impediscono qualsiasi operazione di lungo respiro.

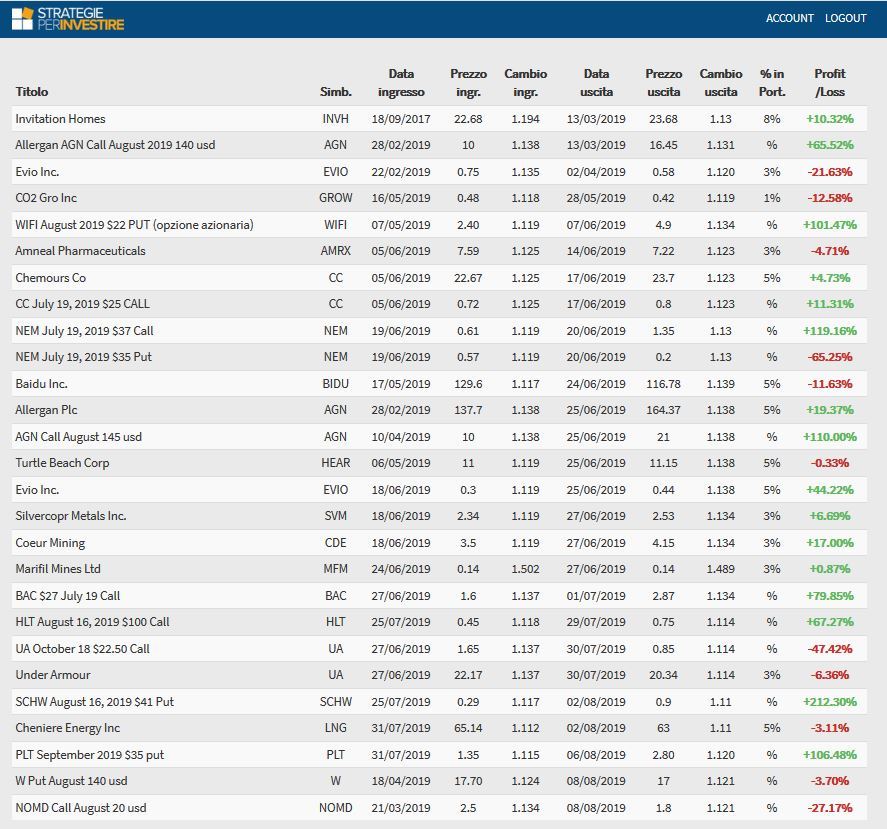

Nonostrante infatti l’incertezza quasi pazzoide delle borse (accentuata dai bassi volumi estivi), i nostri iscritti, grazie alle nostre indicazioni di trading, stanno continuando ad accumulare indisturbati un buon rendimento medio, come mostrato dalla lista dei trade chiusi quest’anno:

La mia idea per le prossime, immediate, settimane (in attesa che arrivino davvero i primi segnali di picco del mercato) è quella di sfruttare un eventuale “finto crollo” di agosto per entrare in alcuni titoli azionari che solitamente sovraperformano, se comprati ai minimi storici, dando rendimenti che si avvicinano a quelli delle opzioni.

Mi sembra che ci siano tutte le condizioni per questo finto crollo…tipico dei mesi vacanzieri. Ma se non ci sarà, continuerò a usare le opzioni per ottenere rendimenti elevati in entrambe le direzioni dei mercati (long e short) con minime esposizioni temporali. Con buona pace di Trump e della Fed…

Se la storia ci insegna qualcosa, i momenti di crollo dei mercati non sono poi così diversi dalla borsa di questa settimana. Avendo a disposizione delle opzioni “put” per guadagnare dai ribassi, si possono sfruttare le forti oscillazioni scatenate dal “panico” dei traders, esattamente come facciamo ora.

Penso che questo sia il modo migliore per affrontare gli eventi che dovrebbero scatenarsi a seguito dell’inversione dei tassi (non dimentichiamo poi che le statistiche prevedono anche almeno un altro anno di continui rialzi)…

Se non conosci ancora Strategie Portfolio, puoi fare un abbonamento mensile interamente rimborsabile, giusto per darti un’idea di come funziona…

Forse sarò di parte, ma non conosco niente di meglio al momento…

Il team di Strategie Portfolio