Negli ultimi otto mesi, l’oro si è incrementato di oltre $ 300 per oncia, cioè quasi del 22%, raggiungendo livelli che non vedeva da quasi sette anni.

La domanda è: possiamo aspettarci di più nel lungo periodo?

Abbiamo visto dei picchi durante il recente dramma iraniano e anche, in minima parte, all’inizio della paura del coronavirus. Certo, i titoli dei giornali determineranno sempre aumenti di breve periodo, ma sono i fondamentali a decidere la tendenza a lungo termine.

Vediamo allora alcuni indicatori di lungo termine.

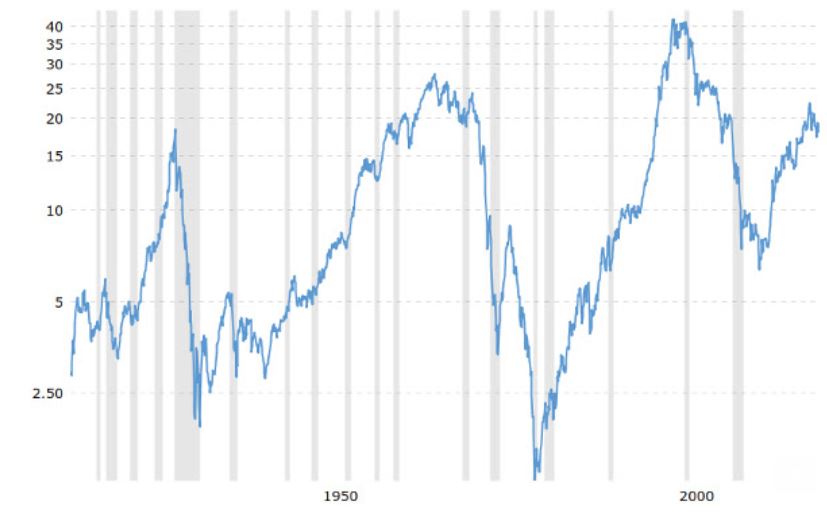

Rapporto tra oro e Dow Jones

Questo indicatore mette in relazione il prezzo dell’oro con l’indice Dow Jones:

Attualmente ci vogliono circa 18 once d’oro per equiparare la quotazione del Dow. Il picco di questo rapporto oro-Dow fu raggiunto nel 1999, quando l’oro era a circa $ 290 l’oncia e il Dow era a circa 11.500 punti.

Il punto più basso invece arrivo’ al culmine del boom delle materie prime degli anni ’80, quando l’oro era quasi alla pari con il Dow dopo un lungo decennio di mercati stagnanti.

Il valore attuale di 18 indica che l’oro, rispetto alle azioni, è ancora relativamente poco costoso. E questo sarebbe confermato dalla pressione a rialzo che si è instaurata fin dall’inizio del 2019. Pressione che rende finora impossibile alle banche manipolare a ribasso le quotazioni dell’oro fissando la soglia massima degli ultimi 10 anni, cioè intorno a $1370 l’oncia.

Ora la manipolazione a ribasso riesce a malapena a mantenere il metallo giallo in un range compreso tra i $1450 e i $1600. E questa è sicuramente una pietra miliare nel lungo e faticoso percorso a rialzo di lungo termine.

Rapporto tra ETF e fondi di investimento

Un altro indicatore di lungo termine è il rapporto tra ETF legati all’oro e ETF legati al mercato azionario, considerato un indicatore del “sentiment” degli investitori.

Nel 2011, quando l’oro raggiunse il picco di circa $ 1.900 l’oncia, l’ETF SPDR Gold aveva le stesse dimensioni dell’ETF S&P 500. Ultimamente il rapporto fra i due ETF ha invece toccato il fondo nel 2018, con una dimensione relativa inferiore al 10%, che oggi è leggermente aumentata, portandosi al 14%.

Anche i fondi comuni di investimento legati ai metalli preziosi hanno avuto un decennio da dimenticare. Secondo i dati di Morningstar, in media sono diminuiti del 5% all’anno.

Questi dati dimostrano che la propensione degli investitori a comprare titoli di borsa legati all’oro non è minimamente vicina ai valori che si vedono nelle fasi di massima espansione delle quotazioni dell’oro e dei titoli ad esso legati. E questo nonostante tali quotazioni siano progrediti significativamente verso i loro massimi storici.

Questo dato ci dice ovviamente che il gap fra fondi, ETF ecc. e la quotazione dell’oro tenderà a essere riempito. Quindi la probabilità va verso un ritorno degli investitori in questo mercato, piuttosto che verso il flusso contrario.

Ma il dato contraddice anche l’ipotesi che si poteva fare sulla base del rapporto oro-Dow, cioè che le banche non riescono a calmierare le pressione a rialzo con la stessa efficienza di prima e quindi attualmente hanno fissato un limite superiore a quello degli ultimi dieci anni (1.450-1.600 l’oncia).

Se la pressione a rialzo dell’oro è creata dalle stesse banche, allora non c’è alcun “braccio di ferro” con gli investitori che giustifichi l’aumento della soglia di guardia per l’oro, ma si dovrebbe piuttosto ipotizzare che siano le banche stesse ad aver deciso questa nuova soglia, forse per dare piu’ valore agli ingenti depositi di oro che hanno accumulato nei dieci anni precedenti.

Anche qui, chiariamo una differenza tra i movimenti a lungo termine e quelli a breve.

Quando c’è una crisi o una notizia clamorosa sui giornali, il “braccio di ferro” effettivamente si instaura tra le banche e gli investitori, ma nel mercato dei futures, non nei fondi o negli ETF.

Le posizioni long che si accumulano nei futures riesce a superare le posizioni short delle banche, che perdono realmente il controllo, ma solo finché la crisi non viene superata. Dopo quel breve periodo, la situazione torna a favore delle banche (ed è cio’ che abbiamo visto nelle ultime due crisi “televisive”).

Noi invece stiamo discutendo dell’andamento a lungo termine e del perché questo si sia assestato su un nuovo livello di guarda (o, se volete, sotto una nuova “resistenza”), superiore a quello degli ultimi dieci anni…

Il rapporto oro-Dow fa pensare che vi sia una pressione maggiore verso gli acquisti di oro, grazie ai prezzi concorrenziali, rispetto a quelli azionari.

Il rapporto tra ETF e fondi auriferi e azionari invece fa pensare che questa pressione è ancora una mera possibilità (cioè gli investitori non sono ancora attirati da questi prezzi concorrenziali), mentre sono le banche stesse a far incetta di oro da talmente tanto tempo (e consideriamo che solo negli ultimi due anni le banche occidentali si sono aggiunte al party, fino a quel momento dominato dalle banche asiatiche) al punto da determinare un nuovo livello di guardia per il trend a rialzo di lungo termine.

Non è possibile confermare alcuna delle due ipotesi, percio’ le lasciamo entrambe aperte alle valutazioni dei lettori.

Infine, nessun discorso sui prezzi e sugli investimenti dell’oro dovrebbe ignorare un fattore chiave, ossia le scorte di miniere d’oro.

Le scorte delle miniere

Tutti i minatori di oro hanno un punto di pareggio in cui i loro costi di produzione corrispondono ai loro ricavi.

Se si scende troppo al di sotto di questo punto di pareggio, è semplicemente una strage…

Basta guardare indietro solo di due anni per avere molte prove di questo bagno di sangue, con decine e decine di imprese fallite o (quelle di maggiori dimensioni) costrette a ridimensionare le loro attività.

Ora invece, in corrispondenza di questa nuova “resistenza” alla quale sembra essersi stabilizzata la quotazione, stiamo entrando in una nuova fase in cui tale quotazione ridiventa un moltiplicatore di profitto per le miniere.

Nel 2019, i costi medi di gestione delle miniere sono saliti a $ 1.000 per oncia. Alle quotazioni attuali, tale costo medio permette alle miniere un guadagno di $ 273 per oncia. A $ 1.600, il guadagno salirebbe a $ 600.

Se confrontiamo questo dato con il trend delle quotazioni, possiamo vedere che:

- Da una parte l’oro è salito di circa il 22%

- Ma nello stesso periodo di tempo, la capacità di profitto per le miniere è salita del 120%

Bisogna considerare queste cifre nel contesto reale del mercato di oro fisico.

Le miniere o i loro intermediari raramente vendono a prezzi spot, cioè non vendono una certa quantità un certo giorno al prezzo del giorno.

Nella maggioranza dei casi, si stipulano contratti a lungo termine che vengono poi aggiornati man mano che cambiano quotazioni, costi, ecc.

Un trend a rialzo di lungo termine fa si’ che le proiezioni su cui vengono rimodulati questi contratti siano riviste stabilmente a rialzo, provocando una sorta di “leva” ai profitti delle miniere.

Quindi, riassumendo, la combinazione di prezzi dell’oro relativi ancora storicamente bassi, un basso interesse relativo degli investitori e una ventata imminente di profitti dei minatori dell’oro indicano che – almeno dal punto di vista dei fondamentali – c’è molto spazio di crescita per i prezzi dell’oro.

Tale affermazione pero’ va sempre abbinata a un attento monitoraggio di cio’ che accade dal punto di vista finanziario, cioè dei comportamenti delle banche centrali. Ma anche da questo punto di vista sembra che, per un motivo o per un altro, vi sia un allentamento progressivo del “guinzaglio” con cui le banche tengono a bada il loro avversario peggiore.

Il team di Segnali di Borsa

Se ti è piaciuto questo articolo, iscriviti a Segnali di Borsa per ricevere gratis il nostro prossimo articolo al tuo indirizzo email.