Negli anni ’80 in America esistevano più di 18.000 banche.

Oggi invece le banche sono appena 4.700 e continueranno a ridursi, in media, per i prossimi 37 anni.

Infatti, nonostante la drastica diminuzione, gli Stati Uniti hanno ancora 10 volte più banche rispetto ad altri paesi.

Il Canada, ad esempio, ha solo 35 banche…

La Francia 337…

Il Regno Unito 344…

C’è ancora spazio quindi in America per ulteriori fusioni e consolidamenti tra banche.

E se il ritmo di 117 fusioni in media all’anno proseguirà invariato, abbiamo ancora altri 37 anni prima di scendere a numeri piu’ simili a quelli degli altri paesi, ossia a un intervallo compreso tra 300-500 banche in tutti gli Stati Uniti.

La rete bancaria: un sistema ormai antieconomico

Il motivo principale per cui il sistema bancario tende a semplificarsi, tagliando gli istituti minori e aggregando gli istituti di media entità, è sostanzialmente uno solo: la tradizionale rete di banche che serve il territorio con servizi di credito e movimentazione del denaro è sempre piu’ costosa.

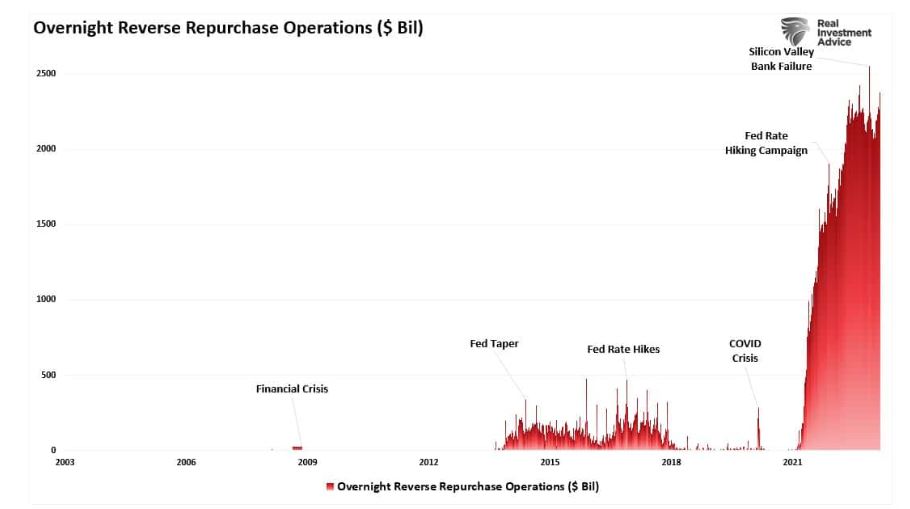

Ultimamente le politiche di inasprimento della banca centrale americana hanno peggiorato la situazione, come mostra questo grafico:

La grande banda rossa a destra mostra l’incredibile aumento di scambi “reverse repo” tra la Federal Reserve e le banche.

Il reverse repo è un servizio con cui la banca può chiedere in prestito alla Federal Reserve dei buoni del tesoro, con la promessa di restituirli a un prezzo maggiore.

I titoli presi in prestito possono aiutare la banca a gestire le proprie riserve di liquidità e soddisfare i requisiti normativi.

Ovviamente, però, per la Fed queste operazioni sono un costo, in quanto, alla data di scadenza del contratto di reverse repo, la banca centrale è obbligata a rimborsare la controparte con il tasso di interesse concordato e l’importo del capitale .

E quel grafico ci fa capire quanto enorme sia stato l’aumento di questo costo nell’ultimo anno.

A questo dobbiamo poi aggiungere il Bank Term Funding Program (BTFP), istituito subito dopo la recente crisi bancaria, con cui la Fed si impegna a soccorrere eventuali buchi di bilancio di una banca comprando dalla banca stessa un certo numero di buoni del tesoro, non a prezzo di mercato (sarebbe una perdita per la banca), ma a prezzo intero.

Perché la Fed ha deciso di sopportare questi costi?

Apparentemente, la Fed sembra volersi accollare questi costi crescenti per salvaguardare la capacità delle banche a fornire prestiti a cittadini e imprese.

La fuga dei correntisti dalle piccole banche verso le grandi banche e i fondi comuni monetari (un femomeno che promette di cronicizzarsi, come abbiamo spiegato qui) ha ridotto la liquidità necessaria a queste banche per concedere prestiti.

Se dunque i prestiti si contraggono, anche l’economia, poco alla volta, scivola verso la recessione.

Quindi avrebbe senso pensare che la Fed voglia preservare le linee di credito verso cittadini e imprese da cui viene creato nuovo denaro con cui far ripartire l’economia.

D’altra parte però la Fed ha appena compiuto il piu’ veloce e aggressivo programma di aumento dei tassi d’interesse e di riduzione dei titoli di stato della sua storia, proprio per lo scopo opposto, ossia quello di rallentare l’economia.

Quindi la Fed sarebbe afflitta da schizofrenia, abbattendo di giorno l’economia e poi risollevandola di notte, come la tela di Penelope?

Oppure va avanti per tentativi, dando un colpo al cerchio e uno alla botte, sperando di mantenere l’economia in un equilibrio precario?

E se invece la banca centrale avesse uno scopo diverso? Un disegno di cui ora scorgiamo solo contorni parziali, ma che diventerà molto piu’ chiaro in seguito?

Il vero scopo della Fed: creare una classe di buoni del tesoro priva di oscillazioni di mercato

Possiamo avvicinarci a capire il vero scopo della Fed osservando il suo nuovo servizio di prestito di buoni del tesoro a beneficio delle banche centrali degli altri paesi.

Con le nuove linee giornaliere di swap in dollari USA, anch’esse istituite dopo la crisi bancaria recente, la Fed ha iniziato a prestare buoni del tesoro – anche in questo caso, al valore nominale, non al prezzo di mercato – alle banche centrali estere, in modo che queste possano ricevere in prestito dollari USA dalle istituzioni finanziarie dei loro paesi in cambio di questi titoli (in pratica, un servizio analogo al reverse repo americano).

Anche se questo servizio è stato finora utilizzato solo una volta, per sostenere il default di Crédit Suisse, la sua semplice esistenza ci fa capire che il suo scopo non è tanto quello di sostenere i default delle banche straniere, ma di evitare che istituzioni finanziarie non statunitensi afflitte da crisi improvvise inizino a vendere in massa titoli del Tesoro statunitensi per realizzare liquidità.

Perché le banche centrali di tutto il mondo dovrebbero distribuire ai loro istituti in difficoltà titoli americani valutati a $ 1.000, anche se valgono solo $ 800? Semplice: per evitare che l’intero castello di carte crolli.

La Federal Reserve e le banche centrali dei paesi “amici” stanno semplicemente rimuovendo il rischio di duration e la crisi di liquidità dai buoni del tesoro USA.

In ultima analisi, ciò che sta facendo la Fed non è altro che una grande campagna di stabilizzazione dei titoli di stato americani.

Infatti, queste nuove linee di credito nazionali ed estere che hanno come collaterale dei buoni del tesoro privi di oscillazioni di mercato non subiscono gli effetti delle politiche monetarie della Fed.

Ma, ancora una volta, siamo di fronte a uno strano dilemma: perché la Fed, da una parte attua delle politiche monetarie, anche molto forti, per ottenere un effetto preciso sull’economia (inflattivo il QE, deflattivo il QT) e poi dall’altro lato crea delle linee di credito per le quali tali effetti sono nulli?

Se queste linee di credito venissero usate non solo dalle banche, ma in tutto il sistema creditizio, renderebbero vani tutti gli sforzi della Fed di creare effetti deflattivi o inflattivi con le sue politiche; in pratica, renderebbero inutile la Fed stessa…

Quindi tali linee di credito sono destinate ad essere usate solo in casi particolari all’interno di una cerchia ristretta di operatori?

Oppure c’è ancora dell’altro che non sappiamo?…

FedNow ha forse qualcosa a che fare con tutto questo?

Coloro che fanno parte della rete FedNow (all’inizio saranno soprattutto le banche) potranno inviare/ricevere denaro in pochi secondi con regolamento quasi istantaneo.

E’ tutto qui il nuovo servizio di pagamento che la Fed intende lanciare tra giugno e luglio.

Da un certo punto di vista, FedNow sembra fatto apposta per rendere ancora piu’ efficiente il controllo della Fed sui default bancari che lei stessa ha innescato con le sue politiche monetarie.

I pagamenti istantanei potrebbero infatti permettere massicce iniezioni di liquidità in tempo reale da parte della Fed.

Con FedNow, i due strumenti che la Fed ha già messo in campo per il salvataggio delle banche (il poco usato Discount Window e il già citato Bank Term Funding Program) potrebbero essere attuati molto piu’ velocemente, annullando in tempo reale gli effetti distruttivi di qualsiasi bank run, non importa di quali dimensioni.

FedNow potrebbe però essere usato anche per un altro scopo.

Lo scopo “segreto” di FedNow

Prima di vedere di cosa si tratta, stabiliamo una cosa.

FedNow NON è un CBDC (un dollaro digitale).

Non stiamo parlando di uno strumento che permette di effettuare pagamenti o transazioni di dollari digitali.

FedNow è semplicemente una piattaforma con cui è possibile comprare e vendere buoni del tesoro dalla Fed; punto e basta.

Questa piattaforma però, se condivisa con un numero sufficiente di operatori, istituti e società, potrebbe essere utilizzata per effettuare una “promozione” capillare dei buoni del tesoro, al fine di trasformare questi ultimi in asset da investimento in competizione con altri piu’ famosi, come le borse, l’oro o le cripto.

Gli sforzi per rendere piu’ stabili i prezzi e dunque i rendimenti dei buoni del tesoro potrebbero quindi essere per la Fed il prerequisito essenziale per rendere appetibile questa nuova classe di titoli da investimento.

La predilezione che oggi gli investitori sembrano avere per i buoni del tesoro (a causa dei buoni rendimenti, superiori a qualsiasi deposito bancario) e che sta spingendo sempre piu’ capitali fuori dalle banche, potrebbe diventare permanente, se si riuscisse a creare una classe separata di questi titoli che sia al riparo dalle fluttuazioni di mercato – una specie di stablecoin della Fed, insomma…-

E’ forse questo l’obiettivo inconfessato della Fed?

Non possiamo dirlo con certezza. Ma una cosa è certa: un titolo garantito dalla Fed con un prezzo e un rendimento fisso (o almeno oscillante in un range accettabile) sarebbe il collaterale perfetto per il CBDC, il dollaro digitale di cui tanto si parla, ma che ancora non riesce a vedere la luce.

In pratica, anche senza avere un “gold standard”, questo CBDC avrebbe un collaterale altrettanto forte e stabile, cioè i buoni del tesoro in versione “stablecoin” della Fed.

Ogni utopia, per realizzarsi ha bisogno di condizioni molto difficili da ottenere (altrimenti, non sarebbe un’utopia…)

Tutto questo può sembrare affascinante o inquietante, ma dobbiamo anche restare coi piedi per terra e capire che per realizzare questa utopia, ossia un CBDC con un “gold standard” di titoli di stato, dovrebbero esserci delle condizioni molto difficili da mantenere:

– i tassi d’interesse dovrebbero restare abbastanza alti per sempre

– dovrebbe esserci un controllo capillare nella diffusione dei titoli di stato americani (questi titoli dovrebbero essere disponibili solo per i paesi alleati e invece preclusi alle banche centrali di tutti gli altri paesi)

– le iniziative militari dovrebbero essere intensificate all’inverosimile, per evitare che il dollaro diventi una valuta totalmente screditata a livello internazionale

– le banche commerciali dovrebbero sparire, mentre le sole grandi banche sistemiche avrebbero il controllo di queste.

Tuttavia, siamo realmente alla fine di un’era…

Il tasso di sparizione delle banche regionali e il ritmo dei consolidamenti delle banche medie in grandi gruppi, cosi’ come il cronico abbandono dei servizi finanziari erogati dalle banche non sono qualcosa di occasionale, al contrario, compongono un trend strutturale che sta subendo una accelerazione grazie alle politiche della Fed.

Non c’è dubbio che siamo di fronte a una fase di transizione verso un sistema in cui le banche non avranno piu’ la stessa funzione di ora.

Non c’è dubbio che, in questo sistema del futuro, altri protagonisti sono destinati ad assumere le funzioni che finora erano state appannaggio delle banche.

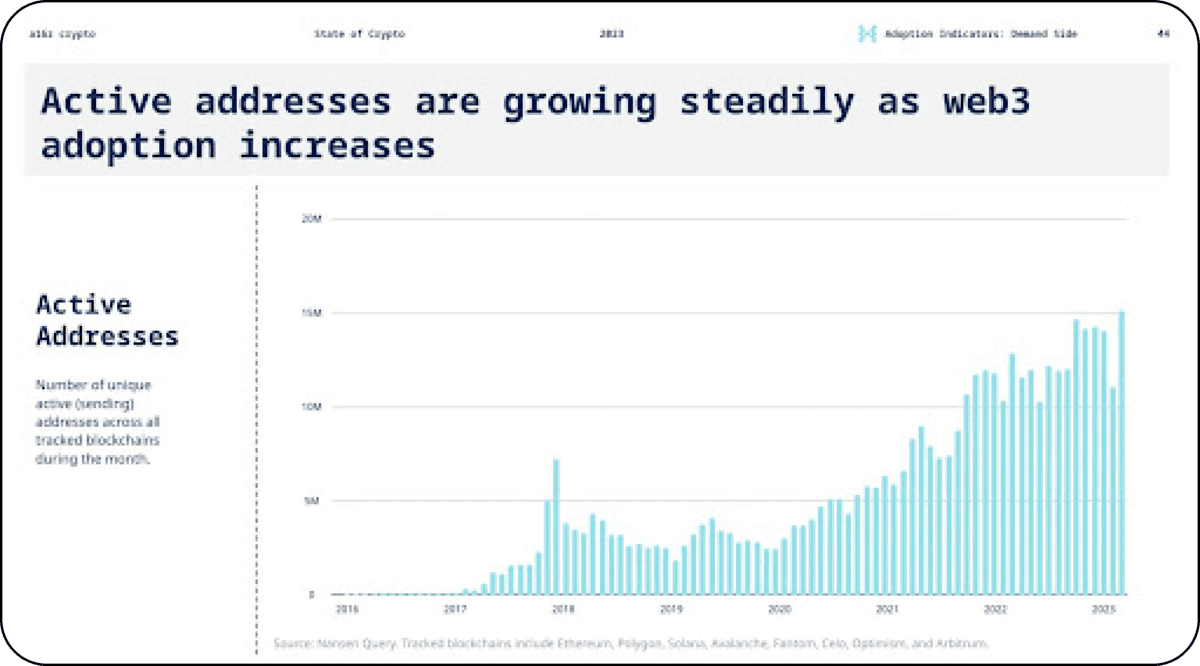

Tanto per aprire la mente, basta guardare questo grafico:

Come si vede, negli ultimi 14 anni, mentre il sistema con al centro le banche è entrato in crisi, gli indirizzi di bitcoin sono aumentati costantemente, a dispetto dei cicli di rialzo e ribasso di questa valuta. Ciò indica una costante e inarrestabile adozione che presto diventerà un fenomeno di massa.

Le criptovalute e FedNow. Chi vincerà?

Tuttavia, anche qui dobbiamo stare coi piedi per terra e ammettere che, per quanti sforzi siano stati fatti dal lato tecnico nel mondo delle criptovalute, al momento questa classe di asset ha un solo grande vantaggio, rispetto a un CBDC (anche nella versione “ipercollateralizzata” che abbiamo ipotizzato), ed è la sua incredibile capacità di moltiplicare il suo valore per mille volte.

Per tutti gli altri usi, le cirpto non sono affatto competitive…

Al momento, i servizi blockchain che mimano i servizi finanziari tradizionali non sono ancora in grado di guadagnare il favore delle masse, anche se gli ultimi default bancari ne hanno fatto aumentare di molto l’adozione.

Persino come valuta di scambio, la piu’ veloce e scalabile fra le criptovalute è un pachiderma al confronto della piattaforma FedNow (che oltretutto non usa la blockchain).

La decentralizzazione riduce la velocità e la scalabilità (e anche la convenienza economica) delle transazioni. Questa è una “legge di natura” per la blockchain. Per questo non ci sarà mai una cripto capace di competere con il massimo della centralizzazione, cioè con FedNow. E se un giorno vi fosse, non sarebbe davvero una cripto, ma una sua imitazione.

Ecco quindi che per immaginare il futuro in modo realistico, per quanto possibile, dobbiamo abbandonare le nostre “fedi”, i dogmi, i pregiudizi e tutto ciò che ci impedisce di accogliere nella nostra ipotesi anche gli elementi che ci piacciono di meno, ma che hanno delle potenzialità pari o superiori ai nostri “oggetti di culto” preferiti.

Se la Fed fosse in grado di creare un asset da investimento in grado di dare un rendimento stabile tra il 4% e il 6%, facile da usare, agile e interscambiabile a velocità supersonica nella piattaforma FedNow, sarebbe in grado di insidiare le cripto nel loro regno finora incontrastato: quello del rendimento, appunto.

E’ vero infatti che il rendimento delle cripto è migliaia di volte superiore.

Ma è anche vero che le masse non conoscono la semplice ciclicità di questa classe di asset e pensano che investire in criptovalute comporti prima o poi la perdita di tutto il proprio patrimonio (anche se chi investe in cripto ha avuto il beneficio opposto: il patrimonio se l’è creato. E in pochissimi anni).

La maggior parte delle persone ritiene ancora accettabile e persino desiderabile un rendimento tra il 4% e il 6% che non implichi patemi d’animo e non richieda particolari conoscenze tecniche o cicliche.

Per questo ritengo che FedNow, se dovessere essere usato in competizione con le cripto, sarebbe un avversario formidabile…

In conclusione…le banche, il CBDC, i buoni del tesoro, FedNow, le cripto, le DeFi e la valuta fiat non si elimineranno a vicenda (almeno, non subito), ma procederanno per molto tempo fianco a fianco in una competizione senza esclusione di colpi.