Uno dei fattori indispensabili per capire l’andamento delle borse è il mercato immobiliare.

La correlazione tra il mercato immobiliare e le borse non viene mai sottolineata abbastanza.

In realtà, specialmente per il mercato americano, esiste una stretta relazione, non solo nel lungo termine, ma anche nei trend di medio termine, tra gli immobili e le borse.

Un chiaro esempio di questo è la situazione attuale del mercato azionario, che descriviamo ogni giorno sul nostro canale telegram.

Chi segue il nostro canale sa che le borse americane sono come “congelate”: ad aprile, dopo una breve salita delle quotazioni, tutti i trend si sono azzerati.

Ma la stessa cosa sta accadendo proprio ora nel mercato immobiliare americano. Anche questo è al momento “congelato”.

E’ quindi il caso di dare un’occhiata ravvicinata al settore immobiliare per capire meglio le borse.

La dinamica dei mutui e delle banche. Siamo davvero sull’orlo di un nuovo 2008?

Il primo passo per approfondire in modo scientifico e realistico questo tema, è sgombrare la mente dalla teoria strampalata, oggi molto in voga, secondo cui c’è il rischio di un default bancario e immobiliare in stile crisi del 2008.

Le condizioni di oggi sono del tutto diverse da quelle del 2008.

Oggi, tutto ciò che sta accadendo è un effetto indesiderato della politca della Federal Reserve, che ha aumentato i tassi troppo in fretta e con troppa forza.

Due anni fa, gli erogatori di mutui a tasso variabile sapevano che la Fed avrebbe presto aumentato i tassi d’interesse e avevano calcolato di poter beneficiare di questa nuova politica.

Infatti, secondo i loro calcoli, l’aumento dei tassi a breve termine avrebbe spinto verso l’alto i tassi variabili dei loro mutui, incrementando quindi i loro rendimento e proteggendo anche il valore del prestito.

Cosa è andato storto?

Questo calcolo sarebbe stato corretto se la Fed si fosse limitata ad aumentare i tassi al massimo di 200 punti base, per poi fare marcia indietro riabbassandoli di nuovo, come aveva fatto nel 2018.

Nessuno certo si aspettava che i tassi sarebbero aumentati di ben 475 punti base, creando quella recessione del 2022 (ignorata dai media, come abbiamo già detto altrove) che ha fatto svuotare gli uffici, rendendo inadempienti i mutuatari di questi immobili.

Quanto poi alle banche, bisogna considerare un’altra dinamica non sempre riportata con chiarezza dai media.

Molti analisti sono allarmati dall’esposizione delle banche di media grandezza americane su questi mutui legati agli uffici.

In realtà, come si apprende da questo articolo, le banche posseggono solo il 45% di questo debito.

Ben prima che i media capissero che la Fed aveva intenzione di schiantare l’economia con rialzi dei tassi piu’ alti di quanto ci si aspettava, le banche avevano saggiamente cartolarizzato questi mutui, vendendoli ad altre entità, come le assicurazioni sulla vita, i fondi pensione, isituti di credito non bancari come società di mutui, REIT ipotecari o società di PE.

In realtà i mutui sugli immobili commerciali sono ancora una bomba a orologeria e infatti stanno continuando a provocare dei default in America, ma negli istituti non bancari. Questi default fanno meno notizia, quindi molti investitori non ne sono al corrente e aspettano ancora il grande default di qualche banca sistemica che finalmente butti giu’ tutto.

Un’attesa che non si realizzerà mai…

Il cortocircuito tra domanda e offerta di immobili che congela il mercato

Dopo questa premessa, affrontiamo il mercato immobiliare dal punto di vista classico, ossia confrontando le dinamiche della domanda e dell’offerta e come queste si riflettono sui prezzi.

La scarsità di immobili in America è un trend che dura da anni:

La scarsità dell’offerta dovrebbe teoricamente far alzare i prezzi degli immobili.

Tuttavia, l’aumento dei mutui limita anche la domanda, controbilanciando l’effetto rialzista sui prezzi.

Questi, in poche parole, sono i due trend opposti che stanno congelando il mercato immobiliare.

Ma all’interno di questa situazione di stallo, delle dinamiche molto insolite stanno facendo pendere leggermente il piatto della bilancia sulla discesa dei prezzi, piuttosto che su un loro congelamento.

Vediamo di cosa si tratta.

Perché negli USA i prezzi delle case scendono

Molti media dicono che l’aumento dei mutui rende piu’ difficile l’acquisto di un immobile.

Tuttavia questo fattore è controbilanciato dalla discesa dei prezzi degli immobili che al contrario favorisce l’acquisto.

Complessivamente, il prezzo medio degli immobili è infatti sceso del 9,2% rispetto al picco stagionale di giugno 2022.

La stranezza sta nel fatto che questa discesa dei prezzi avviene nonostante il fatto che, come abbiamo detto prima, l’offerta di immobili nel mercato americano sia in discesa da anni.

In realtà, però questa riduzione dell’offerta non è uniforme e le sue stranezze, oltre a far scendere i prezzi degli immobili, almeno nel medio periodo, stanno risvegliando i titoli di borsa legati all’immobiliare.

E qui veniamo alla parte piu’ interessante per chi investe…

L’offerta di immobili sul mercato si riduce, anzi no…

Questo articolo di Bloomberg ci spiega perché la normale dinamica di domanda e offerta nel mercato immobiliare USA sta deviando dai suoi prevedibili binari.

Tutto inizia, come spiega l’articolo, con i proprietari di case che godono di vecchi mutui a tasso fisso pagando rate molto basse rispetto a quelle attuali.

Questi proprietari non si sognano certo di vendere ora i loro immobili, perché in tal caso dovrebbero pagare molto di più per comprare una nuova casa e poi, ovviamente, il loro nuovo tasso ipotecario salirebbe alle stelle.

Ora, questa dinamica limita ulteriormente la disponibilità delle abitazioni e quindi dovrebbe far alzare i prezzi.

Invece no…

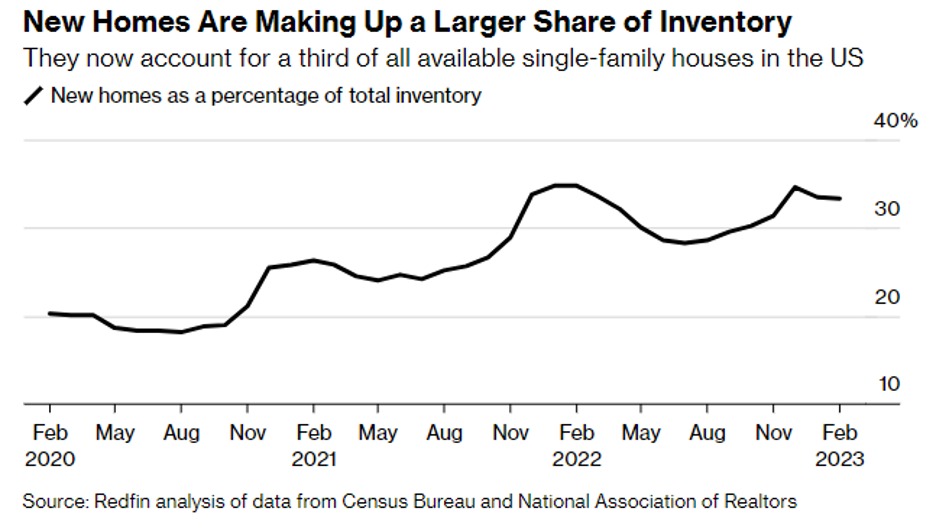

La scomparsa dal mercato degli immobili esistenti si sta traducendo in un enorme vantaggio per i costruttori di case che mettono in vendita nuovi immobili.

Il grafico a lungo termine della percentuale delle nuove case su tutte le case unifamiliari disponibili negli Stati Uniti mostra una crescita significativa delle nuove costruzioni: a febbraio 2020 erano il 20,3%, mentre a febbraio 2023 sono al 33,4%:

Questa percentuale di 1/3 di nuove case sul mercato è insolita, perché è più del doppio dei livelli normali.

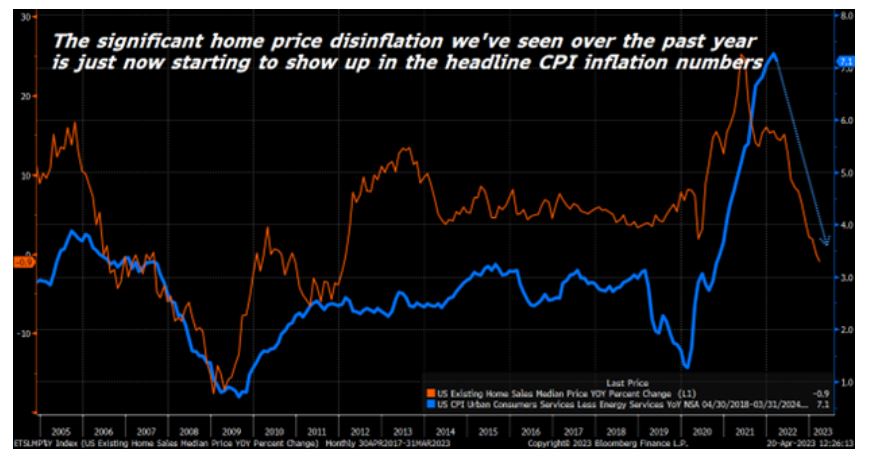

Per questa ragione, nonostante il mercato complessivamente sia congelato, questa parziale salita dell’offerta di case, nel contesto di una domanda ancora bassa dovuta ai mutui, sta facendo scendere i prezzi:

Nel grafico, la curva rossa indica appunto la discesa dei prezzi, mentre la linea blu indica l’inflazione, con la freccia a destra che mostra di quanto dovrebbe scendere l’inflazione a causa della discesa dei prezzi immobiliari.

Nuovi immobili e nuovi acquisti in borsa: due fenomeni correlati

Esattamente come i costruttori, che continuano a edificare anticipando una domanda di immobili che ancora non c’è, anche gli investitori stanno entrando nei titoli di borsa immobiliari prima ancora che il settore inizi a rimettere in moto le vendite.

Una visione riassuntiva di questo fenomeno ce la fornisce l’Etf iShares Home Construction ETF (ITB), che comprende i maggiori titoli di borsa legati alle aziende di costruzioni:

Il grafico mostra all’estrema destra l’impennata parabolica del titolo ad aprile (curva nera), dovuta proprio a questa insolita dinamica.

Ma è interessante notare che in realtà l’Etf è in salita già dalla fine del 2022. Si tratta dunque di un trend di medio periodo, non di una singola fiammata di entusiasmo.

Infatti le borse, come i costruttori di case, scommettono sulla ripresa della domanda di immobili, che a sua volta può essere innescata solo da rate di mutui piu’ basse.

In sostanza, sia i costruttori che le borse stanno anticipando la discesa dei tassi dei mutui.

Questo gioco d’anticipo si basa sulle seguenti convinzioni:

…prima o poi la Fed invertirà la sua politica monetaria restrittiva

…la massa monetaria in attesa di rientrare sui mercati è ancora enorme

…il mercato immobiliare non è in crisi economica, ma è solo congelato

…il mercato immobiliare si avvantaggia prima e piu’ di altri da una inversione di politica monetaria della Fed

…ed è anche il meglio posizionato in borsa per approfittare del voltafaccia della Fed (nel senso che le quotazioni in borsa sono scese come se il mercato fosse in crisi, mentre in realtà è solo in standby: la classica situazione di basso rischio/alta probabilità di rendimento).

Queste convinzioni potranno o meno essere confermate dai fatti, ma per ora il punto principale è che, in base a tutti questi fenomeni che abbiamo descritto, è evidente che non siamo in una bolla immobiliare pronta a scoppiare. Tutt’altro…

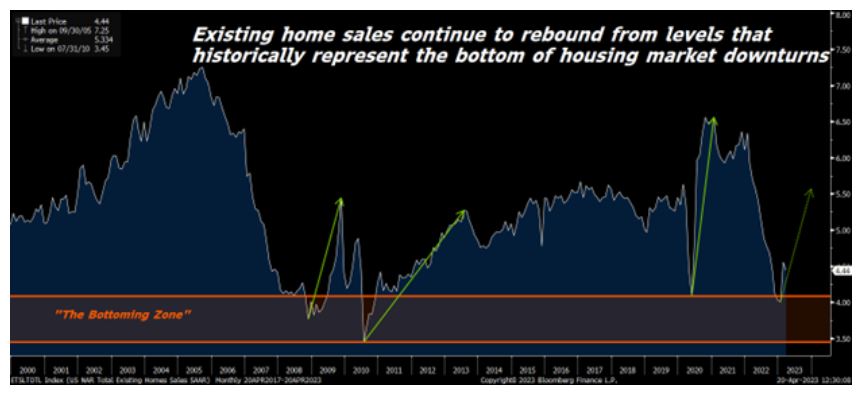

Questo grafico illustra bene la situazione reale:

Come si vede, le vendite di immobili hanno raggiunto a gennaio un livello che coincide con i minimi storici precedenti.

Nei casi del passato, il trend ha raggiunto il minimo quando è sceso a un ritmo annuale di vendite di circa 3,5-4 milioni di immobili. Nel ciclo attuale, abbiamo raggiunto questo minimo a gennaio.

Da allora, abbiamo registrato un forte rimbalzo sulle vendite.

Infatti, come si vede dal grafico, anche se c’è stata una momentanea diminuzione a marzo, le vendite restano su una solida tendenza al rialzo rispetto ai minimi di gennaio.

Storicamente, questo rimbalzo sembra coerente con l’inizio di una nuova ripresa del mercato immobiliare, perché è esattamente ciò che avvenne alla fine della discesa del mercato immobiliare nel 2007/08 e dopo la pandemia.

Riassumendo quindi: negli USA i prezzi sono in discesa, l’offerta è bassa da decenni (in realtà, non si è mai ripresa dalla crisi del 2008) e non c’è alcuna frenesia negli acquisti di immobili, come ci si aspetterebbe in una bolla, ma al contrario abbiamo una timida ripresa delle vendite dopo una lunga e forte discesa.

Perciò, continuo a ribadire che chi si aspetta una crisi del tipo 2008 sta ignorando completamente la situazione e dovrebbe documentarsi, prima di fare delle analisi.

Come investire in questo contesto

Chi volesse investire nel mercato immobiliare USA in questo momento, dovrebbe tenere conto di un’unica cosa: il rischio di avere una lunga fase di lateralità.

Tornando infatti all’esempio del nostro Etf, guardiamo il suo RSI:

Un forte ipercomprato può anticipare una discesa del titolo (e dei titoli immobiliari in generale), anche se non necessariamente in tempi brevi.

Quindi se non si vogliono sopportare lunghe attese con le quotazioni in perdita, tanto vale entrare nei titoli immobiliari quando la discesa sarà già avvenuta.

A parte queste considerazioni di breve termine, il mercato immobiliare è senz’altro uno dei migliori investimenti a lungo termine nel mercato USA.

L’importanza del mercato immobiliare per chi investe in borsa

Tornando al nostro discorso generale, il mercato immobiliare è l’immagine emblematica di tutta l’economia americana. E ora lo è piu’ che mai.

Guardando da vicino le sue dinamiche, ci si rende conto che attualmente le politiche restrittive monetarie della Fed hanno innescato dei trend contraddittori nell’economia che si riflettono fedelmente anche nel mercato immobiliare.

Molti analisti semplicemente non sono abituati a queste insolite dinamiche e le interpretano con il metro del decennio precedente, che era basato su politiche monetarie opposte a quelle attuali.

Ciò che non si comprende viene etichettato come qualcosa di pericoloso, mentre invece è semplicemente diverso.

Infatti, se ci si attiene ai dati, senza lasciarsi influenzare dai media, si comprende che l’economia americana non sta andando in un’unica direzione, ossia quella della recessione in senso classico, ma è come presa da tanti trend diversi che aspettano di emergere dal rumore di fondo e di imporsi come protagonisti di una ripresa economica che proprio il mercato immobiliare indica come una concreta possibilità.