")

Perché, fra i paesi dell’UE a rischio, l’Italia è l’unica ad avere una pistola puntata alla tempia sotto forma di “spread”?

In questo articolo spiegheremo il meccanismo per cui solo l’Italia ha questa vulnerabilità che permette a chiunque di ricattare il suo universo politico-sociale orientandolo a proprio piacimento.

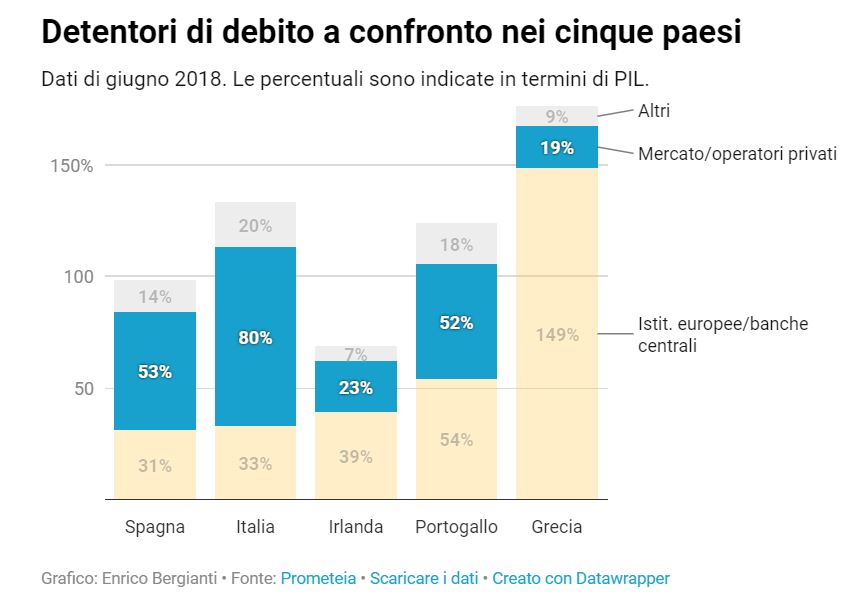

In realtà, il meccanismo è molto semplice, come mostra l’immagine sotto:

L’immagine parla da sola: fra tutti i paesi europei che hanno un rapporto debito/pil a rischio, solo l’Italia ha l’80% dei propri titoli di stato nelle mani del settore privato (fondi pensione, fondi comuni ecc.).

Perché questa differenza è così importante?

Perché le istituzioni europee e la banca centrale non possono certo vendere i titoli di stato dei paesi europei ogni volta che gli va senza che questi movimenti diventino di dominio pubblico.

Se facessero qualcosa del genere, verrebbero subito accusati di voler condizionare le scelte dei paesi per mezzo del loro potere finanziario.

Gli operatori privati invece non sono sotto i riflettori dei media e quindi possono operare senza che si riesca a stabilire facilmente una relazione causa-effetto fra i loro movimenti e il destino dei paesi bersaglio della loro attività criminale.

Ma come si è arrivati a questo punto? Chi ha stabilito che la BCE non dovesse comprare troppi titoli italiani, lasciandoli in mano ai privati? E’ una scelta fatta a livello europeo oppure è stato deciso da uno o più frai i governi che si sono succeduti in Italia?

Rispondere a queste domande va molto al di là delle mie possibilità. Ma è chiaro che sono questi i temi fondamentali su cui dovrebbe indagare chi volesse scoprire le reali dinamiche della storia italiana recente.

Speriamo che qualcuno raccolga questo spunto e sia in grado di fare luce su questi segreti.

Nel frattempo, l’unica cosa che possiamo fare è cercare di capire chi, fra i tanti operatori privati che detengono il debito italiano, potrebbe essere l’artefice del “terrorismo dello spread”.

A quanto risulta dalla documentazione disponibile in rete, l'”allarme spread” potrebbe avere due cause diverse: una intenzionale e un’altra involontaria o automatica.

Iniziamo con quella “automatica”.

I movimenti “automatici”del Giappone

Per causa “automatica” intendo dire che alcuni operatori privati potrebbero vendere i titoli italiani solo per ragioni di mercato, senza alcuna finalità di influenzare le vicende del belpaese.

E’ la tesi della banca d’affari Nomura, che ha rilevato l’importanza delle attività dei fondi di investimento giapponesi nelle quotazioni dei titoli di stato europei.

I Giapponesi investono in titoli di stato americani ed europei per due ragioni:

- la quasi totalità dei titoli di stato giapponesi sono in mano alla loro banca centrale, quindi non sono disponibili per i fondi privati del paese, che devono cercare altro da comprare.

- investendo in titoli in euro e in dollari, i Giapponesi creano un “hedge”, una protezione ai loro portafogli in yen e rafforzano tale valuta

Secondo Nomura i fondi giapponesi sono esposti in titoli europei per l’1,5% della disponiblità totale. Ma questo 1,5%, nel mercato molto poco volatile delle obbligazioni governative, sono sufficienti a creare scompiglio.

Lo hanno fatto ad esempio prima e dopo le elezioni francesi dell’anno scorso, provocando l’impennata dello spread Oat-Bund e lo hanno fatto in misura minore anche con l’Italia, visto che a marzo, mese del voto, risultano aver ridotto la loro esposizione sui titoli di Stato italiani ed aumentato quella sui Bonos spagnoli.

Per avere un esempio di come operano i Giapponesi con i titoli di stato europei, si veda questo articolo di Bloomberg, oppure questo della Reuters.

Tuttavia, in quella fetta dell’80% del grafico precedente sono situati principalmente operatori europei (la maggioranza, visto che Giapponesi e Americani detengono insieme non piu’ del 2,5% del debito dei paesi europei).

Quindi è del tutto ovvio che anche questi ultimi possano influire sui mercati.

Fra gli operatori privati europei inclusi in quell’80%, il 26% è rappresentato da banche private, mentre il 18% da assicurazioni e fondi comuni, che recentemente hanno incrementato le loro quote.

Più del 10% di queste quote di debito sono detenute da banche e fondi di due paesi: Francia e Germania.

Ed è all’interno di questo segmento che potrebbero verificarsi movimenti “intenzionali”, fatti cioè con l’intento di influenzare le vicende italiane.

I movimenti “intenzionali” di Francia e Germania

Fare una disamina completa dell’intricata rete che lega fra loro banche, enti pubblici governativi ed internazionali, assicurazioni e fondi comuni richiederebbe un volume di centinaia di pagine.

Chi volesse dedicarsi a questo immane lavoro, dovrebbe anzitutto individuare quelle poche istituzioni private che stanno al centro di questa rete e che muovono tutto il resto.

Una di queste è la società assicurativa francese AXA, sulla quale ora farò un semplice abbozzo di analisi, che, inutile dirlo, meriterebbe una trattazione molto più approfondita.

Il mio abbozzo prende come esempio un singolo dirigente AXA, Denis Duverne, Presidente del Comitato dei Dirigenti.

Se ci prendiamo la briga di leggere la sua biografia ufficiale, scopriamo che:

- ha fatto carriera nelle istituzioni governative francesi, non proviene certo dal settore privato

Infatti ha iniziato nel 1979 al Dipartimento fiscale del Ministero delle Finanze francese, poi è stato consulente del Consolato francese a New York e in seguito direttore del Dipartimento Fiscale per le Imprese, sempre al Ministero delle Finanze.

- a un certo punto, è stato insiediato in un punto di snodo in cui il potere di un singolo settore si armonizza con altri centri di potere globali.

Dal settembre 2018 è stato infatti Presidente dell’Insurance Development Forum (IDF), che è un’entità pubblico-privata che collega l’intero sistema assicurativo francese alla Banca Mondiale e alle Nazioni Unite.

A questo punto, suggerisco di non focalizzarci sulla singola persona Denis Duverne, di cui non sappiamo assolutamente nulla che possa collegarsi direttamente al dumping dei titoli di stato italiani.

Duverne è solo un esempio, una “personificazione”, se vuoi, che mostra quanto il settore privato in realtà ai più alti livelli si colleghi a importanti attività che influenzano le scelte a livello globale.

Quando il Duverne di turno diventa Presidente di una istituzione del genere, si stabilisce immediatamente un legame fra l’azienda privata o il settore di provenienza (nel nostro caso, il settore assicurativo) e istituzioni politiche nazionali e globali.

Quindi non possiamo escludere che una compagnia assicurativa o un fondo comune possano perseguire anche finalità politiche, visto che nella loro stanza dei bottoni siedono centinaia di funzionari con lo stesso curriculum di Duverne.

Da qui il sospetto che i movimenti sui titoli di stato italiani siano pilotati intenzionalmente attraverso alcune di queste società finanziarie non mi sembra così campato in aria.

Ah, poi quasi dimenticavo…!

Spulciando in rete ho anche scoperto che in passato AXA ha acquisito la Framlington Investment Managers per fondare AXA Framlington Japan…

Che questi Giapponesi non siano poi così innocenti come sembrano?…

Il team di Segnali di Borsa, la Newsletter di Strategie Economiche

PS.: se ti è piaciuto questo articolo, iscriviti alla nostra newsletter gratuita per ricevere il prossimo direttamente al tuo indirizzo email!