Il 14 settembre avevo scritto un articolo sull’oro in cui accennavo anche a un altro argomento molto più importante, promettendo ai lettori che lo avrei ripreso più estesamente in uno scritto successivo.

Ora è giunto il momento di pubblicare le informazioni che avevo promesso. Infatti oggi, 1 ottobre, è avvenuta una tappa fondamentale che segnerà l’inizio ufficiale degli eventi di cui voglio parlarti.

Di cosa si tratta?

Oggi il Fondo Monetario Internazionale inserirà lo yuan, la valuta cinese, nel club delle monete abilitate a essere scambiate a livello globale.

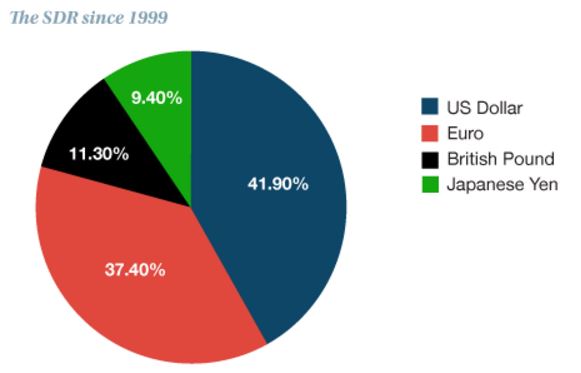

Una valuta ammessa in questa èlite internazionale entra di diritto a far parte della “supermoneta” ufficiale del Fondo Monetario, chiamata SDR (Special Drawing Right), che fino a oggi era composta dalle seguenti valute con le seguenti percentuali:

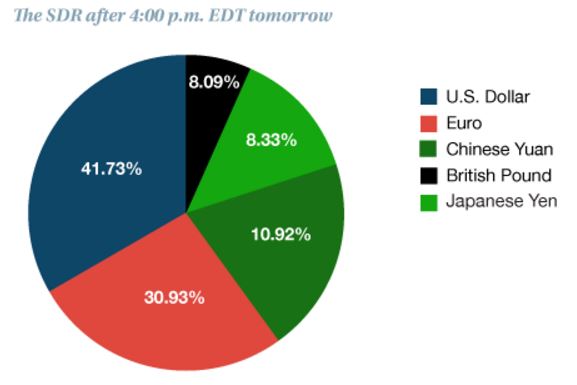

Mentre da domani, con l’inserimento dello yuan, l’SDR avrà la seguente composizione:

I media ufficiali più seri, come Bloomberg, non hanno potuto fare a meno di segnalare questo evento storico (vedrai che fra qualche settimana o mese anche il Sole 24 Ore ci arriverà, porta pazienza!). Ma nel commentare la notizia si stanno concentrando sul dito, invece di parlare della luna.

Il “dito” messo in evidenza dai media è il fatto che la Cina sia stata finalmente ammessa nel “club” economico internazionale.

Ma si tratta di un dettaglio tutto sommato limitato. Non è questo il vero motivo per cui il 1 ottobre 2016 verrà ricordato nella storia economica dei nostri nipoti.

Come dicevo nell’articolo del 14 settembre, il vero evento storico è un altro.

Si tratta del passaggio di potere dell’economia mondiale dalle banche centrali al Fondo Monetario Internazionale.

E’ un processo non privo di conflitti, in quanto i banchieri centrali, sopratutto la Federal Reserve americana, non cederanno il trono così facilmente.

Ma perché sta avvenendo questo?

Perché le banche centrali hanno fallito le loro politiche monetarie e il Fondo Monetario propone ora una ricetta tutta sua per risolvere la situazione.

In cosa hanno fallito le banche centrali?

Nel mantenere un sufficiente livello di liquidità nel mondo, mentre i governi si arricchiscono aumentando i loro debiti (cioè emettendo sempre più titoli di stato per fare cassa).

Come tutti sappiamo, la liquidità all’economia reale non è mai arrivata; mentre al contrario questo sistema economico basato sul debito sta portando recessione e deflazione in tutto il mondo.

Purtroppo le banche centrali non hanno saputo impedire che ciò avvenisse. Così, man mano che il debito si avvicina alla sua insostenibilità, loro hanno sempre più sul collo il fiato del Fondo Monetario, che pubblica analisi economiche sempre più esplicite in cui dimostra come sia ormai sia solo questione di tempo prima che tutto ci crolli addosso.

Ma qual’è la ricetta che il Fondo Monetario vorrebbe applicare in alternativa alle fallite politiche delle banche centrali (e cosa c’entrano in tutto questo lo yuan e l’SDR)?

Qui arriviamo al cuore del problema.

Come sai, la valuta con cui viene effettuata la maggior parte degli scambi commerciali nel mondo è il dollaro.

Quindi, quando si parla della necessità di aumentare la liquidità nell’economia reale, ci si riferisce essenzialmente alla disponibilità di dollari.

La Federal Reserve americana (Fed) ha cercato di ottenere questo risultato diminuendo i tassi d’interesse, in modo da rendere molto meno costoso per le aziende USA indebitarsi in dollari, cioè autofinanziarsi emettendo obbligazioni (corporate bond) con bassi tassi d’interesse da pagare ai debitori.

In pratica, in parallelo col crescente debito di stato, la Fed non ha fatto altro che creare un uguale, se non superiore ammontare di debito privato delle aziende per un totale di 60 trilioni (milioni di miliardi) di dollari dal 2009 al 2015.

Questo per la Fed voleva dire “dare liquidità” alle aziende, cioè all’economia reale.

Ma i fatti hanno dimostrato che quando l’economia mondiale va in recessione, le aziende, pur potendo finanziarsi facilmente col debito, non sopravvivono.

Anzi, i debiti diventano un cappio che porta più velocemente queste aziende al fallimento (come si è visto ad esempio con le compagnie petrolifere, strozzate dai bassi prezzi del greggio).

Far indebitare le aziende non vuol dire dunque prevenire la recessione dell’economia.

Questo perché l’economia mondiale è più complessa di come la intende la Fed.

Aumentare la disponibilità di dollari (sotto forma di obbligazioni dello stato e delle aziende private USA), oltre a non aver assicurato liquidità, ha portato anche a una paradossale riduzione della disponibilità di dollari e a un eccessivo rafforzamento del dollaro nei confronti di tutte le altre valute.

Il dollaro forte ha così letteralmente distrutto l’economia, rendendo ormai difficili gli scambi tra l’America e i suoi partner commerciali.

L’esperimento della Fed sembra dunque arrivato al capolinea.

Ed è a questo punto che il Fondo Monetario (e le èlites di potere americane che lo sostengono) vorrebbe intervenire con la sua soluzione.

Quale soluzione?

Secondo l’FMI, per immettere liquidità nel sistema, non si deve utilizzare il dollaro (o le obbligazioni denominate in dollari), ma la supermoneta del Fondo Monetario stesso, cioè l’SDR che abbiamo visto all’inizio di questo articolo.

Per utilizzare l’SDR è necessaria però la collaborazione di tutte le nazioni che “contano” nel commercio mondiale, quindi anche della Cina.

L’inserimento dello yuan nell’SDR (che avviene oggi) è dunque un passo necessario per l’utilizzo di questa supermoneta.

Se pensi che l’uso dell’SDR sia una cosa improbabile, quasi da fantascienza o da blog complottista, devi sapere che in realtà l’SDR è già stato utilizzato:

- Nel 1979, dopo lo scoppio di una iperinflazione negli USA e la perdita del predominio del dollaro come valuta di scambio mondiale, l’FMI emise SDR del valore di 12,1 miliardi di dollari per immettere nuova liquidità al sistema

- Nel 2009, in una crisi questa volta deflazionaria, l’FMI emise SDR pari a 310 miliardi di dollari.

Questa volta però l’FMI non intende emettere SDR in modo episodico, per tamponare delle emergenze.

In un documento del luglio 2016, il Fondo Monetario ha pubblicato un programma strategico chiamato “M-SDRs”.

Già il titolo fa capire di cosa parla. “M” infatti sta per “Market” e si riferisce all’emissione di SDR “di mercato”, distinte dagli “O-SDRs”, dove la “O” sta per “Officials” e si riferisce all’emissione ufficiale di SDR da parte del solo FMI.

Secondo questo documento, le volte scorse (1979 e 2009), gli SDR furono del tipo “Official”, emessi direttamente dal FMI solo per motivi contingenti.

Ora invece l’FMI vuole trasformare gli SDR in M-SDR, cioè in una valuta globale scambiata in pianta stabile nel mercato. E per fare ciò, obbligazioni in SDR devono poter essere immesse sul mercato libero da qualsiasi istituzione, non necessariamente dall’FMI stesso.

Il 31 agosto scorso, la Banca Centrale ha subito raccolto l’invito, emettendo per conto suo 500 milioni di SDR (pari a 700 milioni di dollari) sotto forma di obbligazioni.

E in quale mercato sono stati emessi questi SDR?

Nel mercato valutario cinese, dietro accordo firmato da 4 banche cinesi.

In cambio, a partire da oggi, l’inserimento dello yuan nel paniere degli SDR farà sì che ogni volta che una istituzione o un fondo di investimento comprerà SDR, sosterrà indirettamente anche lo yuan.

Non bisogna pensare che questa sia stata una mossa “suicida” da parte delle èlites americane.

Tra Cina e USA esiste un patto che lega dollaro e yuan in modo che le due valute siano “peggate”, come si dice in gergo. Cioè quando sale una, sale anche l’altra e viceversa.

L’emissione di bond in SDR da comprare in Cina non è stato quindi in contrasto con questo “patto”, in quanto sia la Cina che l’America vogliono deprezzare le loro valute rispetto a tutte le altre. E l’emissione degli SDR aiuterà ad ottenere questo risultato.

Ma il progetto del FMI è più ambizioso.

L’emissione di SDR in Cina è solo un primo tassello per l’affermazione di questa supervaluta sul dollaro.

Se negli scambi internazionali fossero usati gli SDR al posto dei dollari, le attuali guerre valutarie in corso fra i Paesi le cui valute compongono gli SDR cesserebbero.

Si creerebbe un circolo ristretto di Paesi che dominerebbero il mercato delle valute, a discapito delle altre valute escluse dal “club”.

Gli interessi commerciali dei Paesi del “club” verrebbero regolati non più da guerre valutarie, ma da accordi presi all’interno del FMI e del G20 sulla composizione percentuale del paniere degli SDR.

Questo obiettivo finale potrebbe realizzarsi essenzialmente in due scenari:

- lo scenario progressivo

- lo scenario catastrofico

Vediamoli entrambi:

- scenario progressivo:

le obbligazioni denominate in SDR verranno usate per un lungo periodo assieme alle obbligazioni in dollari.

La tendenza, da parte di molti Paesi, a disinvestire le obbligazioni in dollari è già in atto da un paio di anni e gli SDR non faranno che inserirsi in questo processo, che seguirà le tappe via via stabilite dai vari Paesi.

Non sarà un processo lineare. Le banche centrali continueranno a creare distorsioni. Alcuni paesi saranno di nuovo forzati a continuare a usare i dollari, ma poi ci saranno altre spinte per favorire l’uso di SDR (e perché no? anche di yuan).

Non essendo un progetto gestito da un’unica cabina di regia, non sappiamo se alla fine prevarrà un sistema misto di più valute globali oppure un sistema basato sullo yuan o sull’SDR.

- scenario catastrofico:

il Fondo Monetario potrebbe imporre l’uso degli SDR nel corso di una eventuale (e molto probabile) crisi sistemica mondiale.

Come nel 1978 e nel 2009, il FMI emetterebbe gli SDR durante la crisi, ma tenterà poi di farli usare in modo permanente.

Alcuni analisti hanno osservato invece che nell’ultimo G20 (tenutosi proprio in Cina) il potere di veto dei Paesi BRIC è stato aumentato in modo da eguagliare quello degli Stati Uniti.

La loro ipotesi perciò è che nel corso della crisi, il FMI emetterà come al solito gli SDR, ma saranno proprio i Paesi BRIC a imporne l’uso permanente come valuta globale al posto del dollaro, minacciando in caso contrario di porre il veto sulla loro emissione.

La verità è che tutto sommato non sappiamo ancora come andranno realmente le cose.

Quello che al momento possiamo dire con sufficiente certezza è che il dollaro subirà una svalutazione almeno del 30%.

E questo non a causa di guerre valutarie, ma per un progetto deliberato di una parte delle èlites americane e del governo cinese.

La svalutazione del dollaro (e quindi l’innesco dell’inflazione di liquidità che le banche centrali non hanno saputo provocare) è l’unico modo per sbloccare la recessione globale che oggi sembra così ineluttabile.

Il rovescio della medaglia è che nessuna politica inflazionistica nella storia è mai riuscita a restare sotto controllo. Al contrario, è sempre sfuggita di mano agli stati che l’hanno portata avanti.

Se questa svalutazione verrà accompagnata dall’affermazione dell’SDR come valuta globale, potrà esserci qualche speranza di controllarla?

Secondo il FMI è proprio così, ma in realtà nessuno può dirlo con certezza, perché non è mai successo prima un evento del genere e non ci sono dati storici su cui poter fare delle previsioni.

Tutto ciò che noi di Segnali di Borsa possiamo fare è seguire costantemente la situazione e capire volta per volta la sua evoluzione.

Per adesso, tieni a mente tutto ciò che hai letto in questo articolo, perché sarà la base per capire ciò che accadrà in futuro.

Anche eventi apparentemente lontani, come il “caso” Deutsche Bank, le elezioni americane e molto altro, sono sempre collegati a questo scenario sottotraccia.

C’è un braccio di ferro in atto fra élites diverse in America, alcune legate alla banca centrale, altre al FMI e da esso dipende il futuro dell’America, del dollaro, dell’Europa, dei Paesi emergenti e dell’economia mondiale.

Tutti i prossimi articoli che pubblicheremo faranno sempre riferimento, indirettamente o direttamente, a questa trasformazione storica.

Perciò, se vuoi davvero capire come andranno le cose e come tutto questo influenzerà i tuoi investimenti, non perdere i prossimi articoli e impara a memoria questo che hai appena letto.

Ogni volta che sarà necessario, ti aggiorneremo sui progressi di questo evento storico e ti indicheremo i suoi legami, se ve ne sono, con altri avvenimenti economici che tratteremo.

Se non lo hai ancora fatto, abbonati gratis a Segnali di Borsa per ricevere questi articoli via email sulla tua casella di posta.

Alla tua prosperità!

Il team di Segnali di Borsa