Questa settimana i mercati sono stati rivitalizzati dall’annuncio di Powell, presidente della Federal Reserve, di voler comprare corporate bond in modo diretto anziché solo attraverso gli Etf.

Questa notizia ha riportato l’attenzione sui programmi di acquisto della Federal Reserve e sui miti che purtroppo continuano a circolare nei media.

I media infatti, soprattutto quelli europei, tendono a dipingere la banca centrale americana come una divinità onnipotente, capace di sostenere tutti i mercati con una quantità illimitata di dollari.

In questo articolo invece analizzeremo alcuni grafici che ci rivelano le reali dimensioni degli acquisti finora effettuati dalla banca centrale e che ci fanno capire come la Federal Reserve stia al contrario risparmiando saggiamente le “munizioni” (cioè i soldi spesi per sostenere i mercati), conservandole forse per tempi peggiori.

La verità infatti è che finora la Federal Reserve ha utilizzato una parte infinitesimale degli oltre 4 trilioni di dollari del suo programma di aiuti anti covid per bilanciare i mercati.

Prima di leggere i grafici che seguono, premetto che la Federal Reserve effettua tutte le operazioni di salvataggio attraverso degli istituti separati, chiamati Special Purpose Vehicles (SPV), che fungono da braccio operativo.

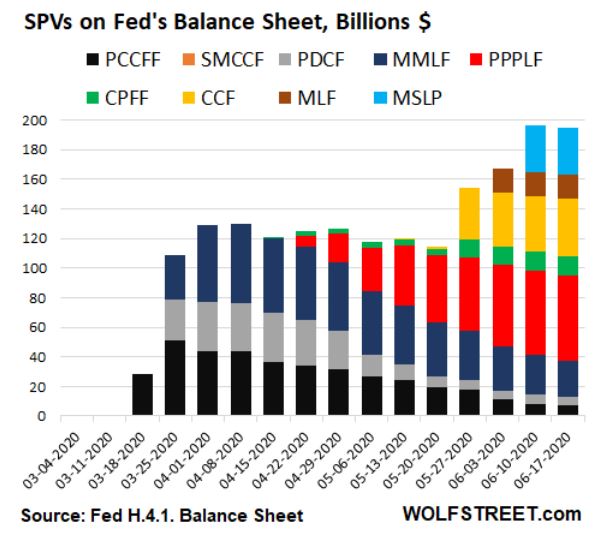

Il grafico qui sotto mostra l’entità di tutte le operazioni effettuate dai 10 SPV che sono stati finora attivati a questo scopo:

Come si vede, agli inizi della crisi del covid, ossia da marzo a metà aprile, erano stati attivati solo 3 SPV (colori nero, grigio e blu) che si sono occupati di comprare sia titoli di breve termine a sostegno della liquidità giornaliera di fondi monetari e banche, sia obbligazioni vendute direttamente dalle aziende (non quindi i famosi bond quotati in borsa).

Dopo la seconda metà di aprile, le operazioni di questi tre SPVs sono andate riducendosi, mentre è entrato in attività un quarto SPV (in rosso) che compra dalle banche obbligazioni governative garantite.

Solo a fine maggio sono entrati in attività altri quattro SPVs, uno dei quali (quello contrassegnato in giallo) acquista effettivamente le famose obbligazioni corporate sul mercato secondario, cioè nei listini di borsa.

Questo è dunque il primo (e finora unico) SPV che si stia realmente occupando dei mercati di borsa.

Il grafico mostra che questo SPV, chiamato CCF, ha incrementato la sua attività, passando da acquisti per 1.5 miliardi il 20 maggio ad acquisti per 38.9 miliardi il 17 giugno.

Ora, ti chiedo di confrontare questi quasi 40 miliardi spesi ogni settimana con i 4 trilioni (4 milioni di miliardi) stanziati complessivamente dalla Fed nel programma di supporto alla crisi.

Non trovi che sia una cifra del tutto trascurabile?

Anche se volessimo poi considerare l’attività di tutti gli SPVs finora attivati (nessuno dei quali comunque, tranne il CCF, ha mai avuto a che fare con le borse) vediamo che nel complesso non ha superato i 196 miliardi, che ancora una volta sono una parte minimale dell’immenso programma di aiuti della banca centrale.

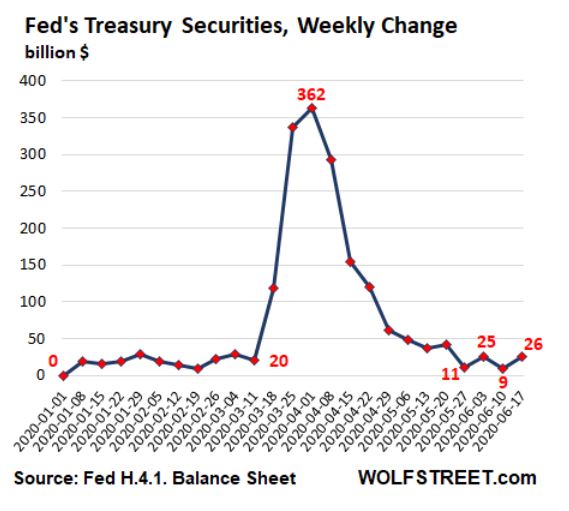

Anche gli acquisti dei titoli di stato da parte della banca centrale sono andati rapidamente riducendosi, come mostra quest’altro grafico:

Dopo il picco di 362 miliardi stanziati ad aprile per comprare questi titoli, la Fed ha drasticamente ridotto gli acquisti, toccando il minimo di 9 miliardi il 10 giugno, oggi leggermente incrementati a 26 miliardi.

Tutto cio’ dimostra che, diversamente da quanto si crede, la gran parte dei 4 trilioni stanziati dalla Fed è andata a finire nell’economia reale, cioè nelle misure di sostegno al credito di imprese e cittadini, in vari strumenti di sostegno sociale, nel salvataggio dei governi locali (stati, municipalità ecc.) e nel sostegno alle altre banche centrali dei paesi alleati.

Solo una piccolissima parte di questi soldi è stata impiegata – e solo di recente – per comprare titoli quotati in borsa o titoli di stato.

Questo ci fa capire due cose:

- Lo stato di salute delle borse USA, sia azionarie che obbligazionarie, è molto migliore di quanto ci si immagina. Infatti, la liquidità necessaria per l’avvenuta ripresa quasi totale delle quotazioni è venuta dal mercato stesso e non dalla banca centrale.

- L’uso dei fondi della banca centrale è molto piu’ oculato e socialmente responsabile di quanto venga dipinto dai media.

Ma allora perché i media, soprattutto europei e italiani, tendono a darci una visione del tutto diversa?

Possiamo ipotizzare i seguenti motivi:

- Dal momento che la banca centrale europea compra direttamente titoli di stato e obbligazioni corporate già da diversi anni, senza alcun successo, si vuole nascondere il fatto che questo tipo di sostegno funziona in un’economia mediamente sana, ma è del tutto fallimentare in un’economia di pura sopravvivenza qual è quella europea.

- Conformemente al punto precedente, si tenta di passare il messaggio che non dobbiamo preoccuparci troppo se l’economia reale va male, perché per la ripresa è sufficiente il “bazooka” delle banche centrali.

- Si tenta di preparare i cittadini all’ineluttabilità delle misure della BCE e delle conseguenze che potrebbero portare (non necessariamente positive).

- Si tenta di convincere l’opinione pubblica che tutte le economie sono ugualmente colpite dalla crisi del covid e che quindi le politiche economiche fin qui attuate non hanno commesso errori e non hanno peggiorato gli esiti dovuti al covid (al contrario, è evidente che USA, Cina e molti altri paesi sono messi meglio dei paesi europei, perché le loro politiche economiche pre-covid erano migliori).

- Si presenta come ineluttabile il fatto che un governo o una banca centrale non possono far nulla per aiutare direttamente l’economia reale, nascondendo il fatto che negli USA la banca centrale ha fatto tutto per l’economia reale (anche quella dei paesi alleati), destinando solo risorse minimali per i cosiddetti “mercati”.

Credo che tutto questo ci dia molto su cui riflettere per i prossimi mesi e anni…