Siamo in un momento cruciale sulla strada del salvataggio dei mercati da parte della Federal Reserve.

Nelle ultime 6 settimane, la Fed ha stampato una quantità di denaro equivalente al PIL del Brasile.

Nelle prossime 6 settimane, stamperà l’equivalente del PIL della Francia.

In definitiva, tutto questo sta funzionando o no?

Con questa liquidità, la Fed sta comprando direttamente i seguenti asset:

- Titoli di stato USA.

- Obbligazioni di entità statali locali americane (“Muni bonds”).

- Obbligazioni di aziende private, sia “investment grade” che “high yeld”.

- Obbligazioni a breve termine di aziende private (“short term corporate debts”).

- Strumenti di borsa legati a debiti privati, come quelli delle carte di credito, delle automobili ecc.

- ETF che investono in tutti gli asset elencati nei punti precedenti.

Attraverso il salvataggio di tutti questi livelli del settore obbligazionario, la Fed prevede di agire indirettamente anche sul mercato azionario.

Infatti, solitamente è l’obbligazionario che trascina l’azionario, anche per il semplice fatto che il primo mercato vale 18 miliardi, mentre il secondo solo 3.

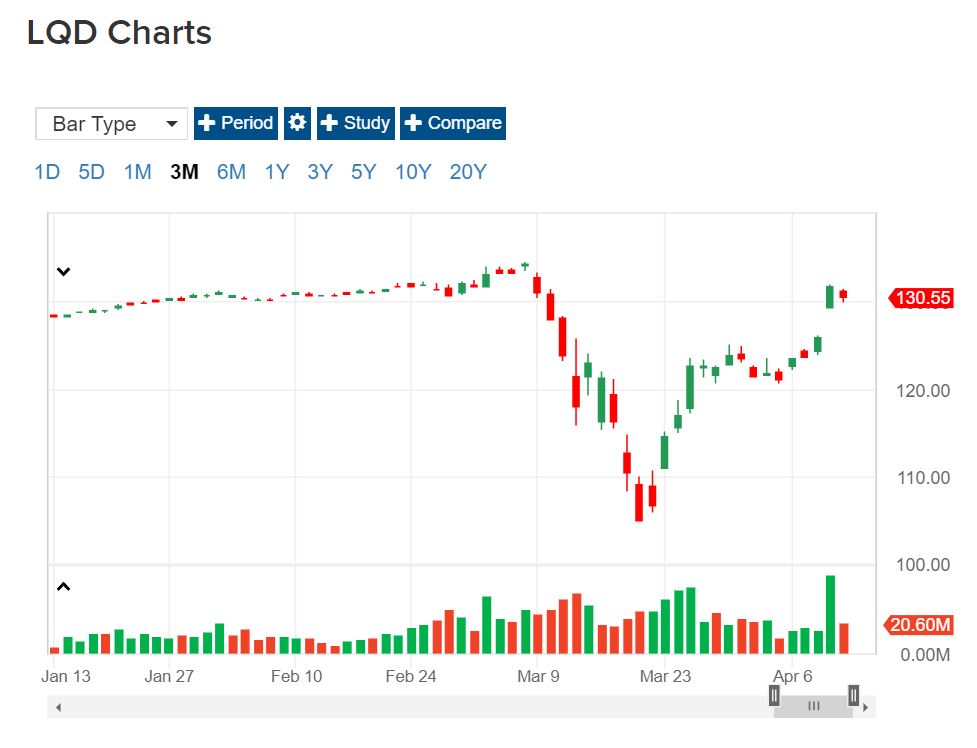

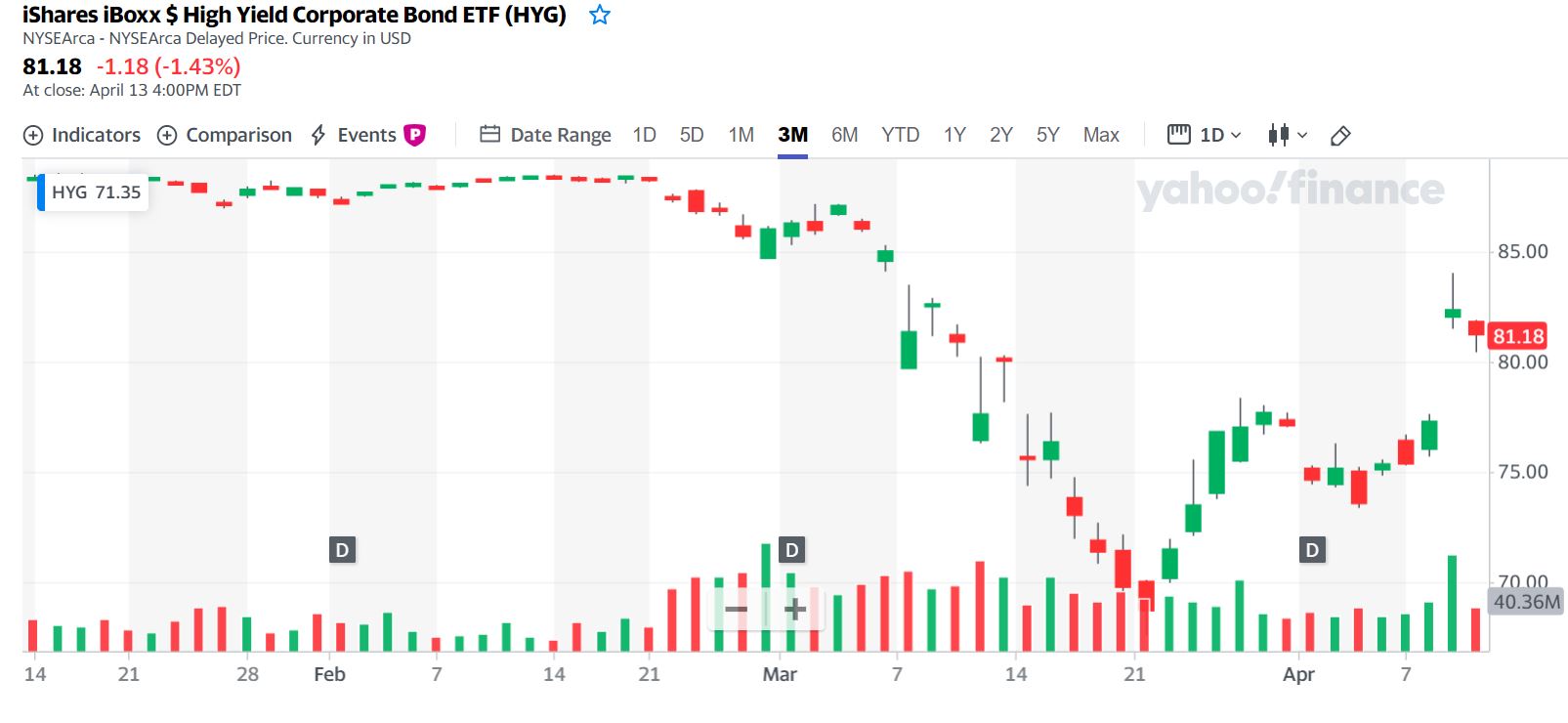

Ora, venerdi scorso per la prima volta abbiamo avuto un segnale di ripresa nel settore obbligazionario.

Infatti ci sono stati dei gap up (delle rotture verso l’alto) sia nel mercato delle obbligazioni a basso rischio (investiment grade) che in quelle ad alto rischio (high yeld).

Qui di seguito, ecco il grafico investiment grade e poi quello high yeld:

Notiamo anche che nell’investiment grade è stato praticamente colmato quasi tutto il ribasso di marzo, mentre nell’high yeld non ancora del tutto.

A quanto mi sembra di vedere, possiamo aspettarci una fase laterale in cui i due grafici andranno avanti su quei livelli senza spostamenti degni di nota.

Per capire se anche i rialzi del mercato azionario avvenuti nelle scorse settimane hanno un futuro o sono un fuoco di paglia, dobbiamo quindi monitorare la tenuta di questa eventuale fase laterale nell’obbligazionario.

L’investment grade riuscirà a consolidarsi su quel livello o a superarlo? L’high yeld riuscirà a colmare interamente le perdite di marzo? E’ quello che dovremo vedere man mano che il “PIL della Francia” verrà immesso nei mercati….

Il team di Strategie Economiche