Il mercato del petrolio è letteralmente inondato di greggio, e questo sta creando una situazione unica nel suo genere nel settore dello stoccaggio petrolifero:

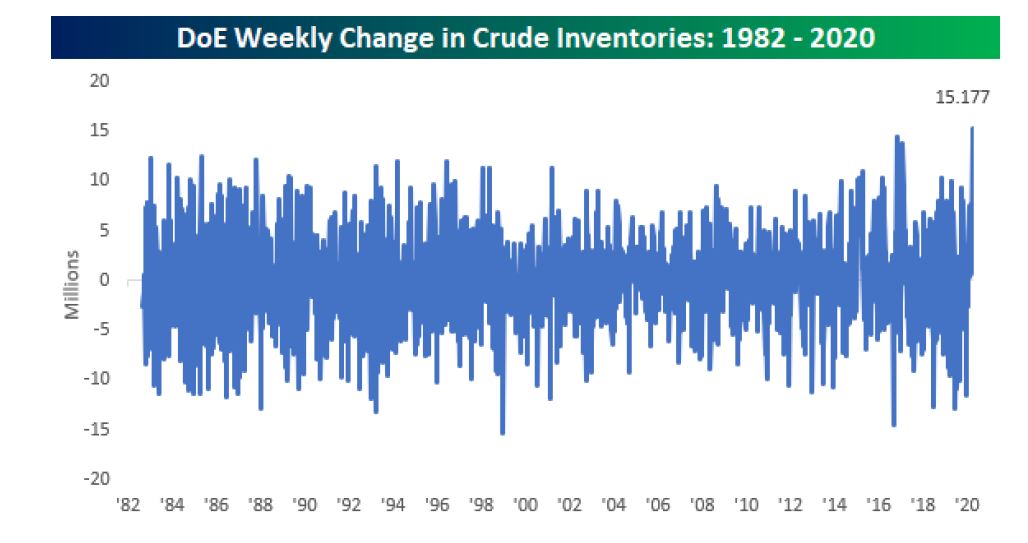

Come si vede in figura, le scorte hanno superato i massimi del 1982 e del 2016.

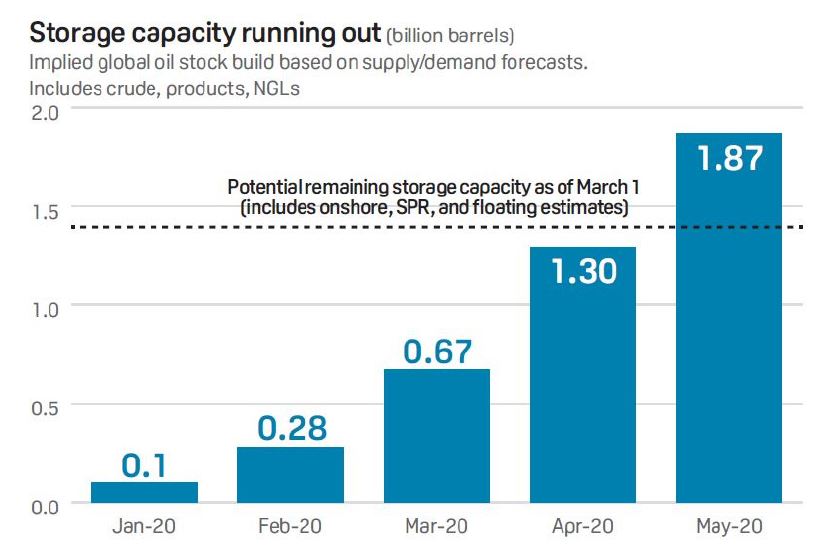

Si prevede che nei prossimi 1-3 mesi gli stoccaggi terrestri, cioè serbatoi, vagoni ferroviari e le stesse pipeline saranno completamente pieni e quindi sarà il turno degli stoccaggi in mare:

Questo trend non si fermerà certo con l’accordo, piu’ di facciata che di sostanza, raggiunto da OPEC e Putin sul taglio di produzione.

I conti sono presto fatti: i tre maggiori produttori al mondo mettono sul mercato circa 35 milioni di barili al giorno. Se la domanda si è ridotta di circa 25-30 milioni di barili, vuol dire che il taglio di 10 milioni di barili al giorno concordato a inizio aprile non avrà alcuna influenza sul progressivo esaurimento degli stoccaggi.

Ma c’è un altro motivo che spinge i produttori a stoccare il petrolio.

Il prezzo del petrolio, nonostante l’accordo di facciata fra i produttori, sta scendendo rapidamente da 27 dollari circa a 18 dollari (molti pensano che potrà arrivare anche a 10 dollari). Tuttavia il prezzo dei futures petroliferi con scadenza a novembre è di 35,38 dollari.

Quando il prezzo attuale di un asset è inferiore al prezzo futuro, abbiamo il fenomeno chiamato “contango”.

Il contango permette ad alcuni investitori di acquistare petrolio oggi, immagazzinarlo, bloccare quel prezzo e venderlo a novembre con un enorme profitto.

Questo fattore ulteriore sta facendo salire alle stelle le tariffe di noleggio per le petroliere su cui è possibile stoccare queste scorte, visto il prossimo rapido esaurimento degli stoccaggi a terra.

I canoni di leasing per un vettore di greggio di grandi dimensioni (VLCC), normalmente di circa $ 40.000 al giorno, oggi hanno superato i $ 200.000.

Le tariffe spot delle navi cisterna per prodotti hanno superato i $ 60.000 al giorno, rispetto alla media di $ 19.000 al giorno.

Su una capacità di stoccaggio offshore stimata di 400 milioni (bbl), 100 milioni di bbl sono attualmente già utilizzati. Considerando che, secondo S&P Global Platts, sono disponibili 1,1 miliardi (bbl) di stoccaggio globale (a terra e a mare) e stimando un eccesso di offerta nel secondo trimestre di 18 milioni, tutto questo equivale a circa 60 giorni di capacità residua.

L’ultimo fattore che farà aumentare ulteriormente i guadagni per lo stoccaggio in mare è che, a causa dell’assoluta distruzione del mercato petrolifero negli ultimi cinque anni, c’è un deficit nel numero di navi disponibili.

Le nuove navi impiegano anni per essere costruite e la maggior parte dei costruttori in Corea del Sud e Cina sono chiusi.

A causa del debole mercato dei charter negli ultimi due anni, la maggior parte delle navi cisterna non è stata bloccata ed è pronta a offrire servizi di stoccaggio alle nuove tariffe più elevate.

Un investimento a medio termine sulle principali compagnie che gestiscono queste navi puo’ essere una buona idea.