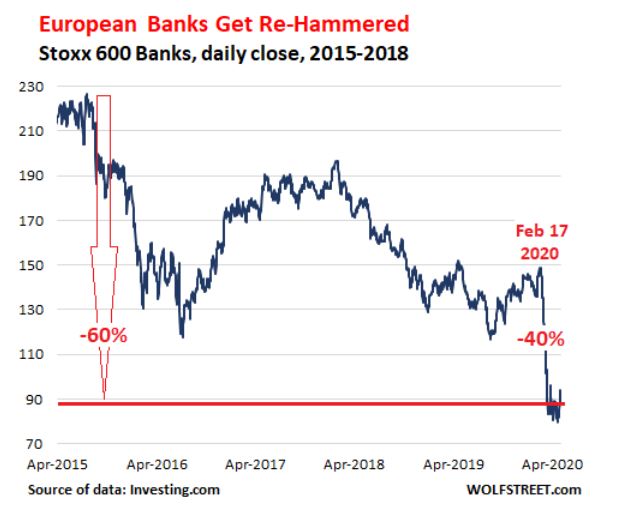

Il 21 aprile l’indice Stoxx 600, che copre l’andamento delle principali banche europee in borsa, aveva accellerato il suo ribasso, iniziato già dal 2008 e rinforzatosi a marzo, arrivando a perdere l’83% dal suo picco toccato nel lontano maggio 2007:

Il giorno successivo la BCE, nel tentativo di rispondere ai mercati, aveva annunciato di voler accettare anche obbligazioni spazzatura (corporate junk bond) come collaterale di prestiti alle banche. Ma la notizia non ha fermato l’indice che, dopo un momento di lateralità, giovedi scorso è sceso di un altro 4%.

Questa situazione ha creato false aspettative negli analisti, che si aspettavano ieri una ulteriore mossa della banca centrale, cioè l’annuncio che avrebbe iniziato a comprare direttamente queste obbligazioni, imitando la Federal Reserve americana.

Invece, questo annuncio non c’è stato, e l’indice ha perso un ulteriore 1% nella borsa di Londra, l’unica aperta il 1 maggio.

Come abbiamo detto in un articolo precedente, non dobbiamo necessariamente aspettarci che la BCE elabori un piano di salvataggio per le banche, neanche di fronte agli effetti della pandemia.

Diversamente dalla Federal Reserve, la BCE ha come scopo statutario l’equilibrio finanziario dell’area euro e il bilanciamento dei capitali fra gli stati membri. Le banche non sono il suo terreno d’azione (e, per la cronaca, neanche la Fed ha mai davvero acquistato direttamente quei famosi junk bond, pur avendo promesso di farlo).

Peggio ancora, le misure prese dalla BCE e dall’UE per fronteggiare la crisi, soprattutto per quanto riguarda i tassi d’interesse e l’allentamento delle restrizioni ai prestiti alle imprese, di fatto danneggiano le banche (è tutto spiegato già nel nostro articolo precedente).

Non stupisce quindi che le recentissime pubblicazioni degli utili trimestrali delle banche stiano fotografando alla perfezione la profondità della crisi e la sua pericolosità per il sistema bancario europeo.

Se guardiamo ad esempio alle due banche su cui abbiamo due posizioni short a leva in Strategie Portfolio, Deutsche Bank e Santander, gli utili trimestrali sono un esempio lampante:

Deutsche Bank ha letteralmente schoccato gli investitori, annunciando mercoledi una perdita di 43 milioni di euro e un outlook tenebroso, costringendo il CEO Christian Sewing a fare una dichiarazione ai media nel tentativo di riportare un minimo di ottimismo (che non ha convinto i mercati).

Santander invece, che è la seconda banca europea per valore di mercato dopo BNP Paribas, è calata dell’82% nei profitti trimestrali ed ora perde in borsa il 49% da febbraio.

Fanno buona compagnia alle prime due:

Société Generale, che perde 326 milioni di profitti e ha dichiarato che gli accantonamenti necessari a coprire i suoi prestiti deteriorati potrebbero arrivare a 5 miliardi;

BBVA, la seconda grande banca spagnola, che ha pubblicato il peggior rapporto trimestrale della sua storia, con una perdita di 1,8 miliardi;

HSBC, la prima banca europea per asset, con un calo di profitti annualizzati del 48%.

E non è detto che l’avanzare della crisi, ora appena agli inizi, non possa provocare alla lunga addirittura un default bancario in Europa, facendo andare alle stelle le nostre posizioni short…

Il team di Strategie Portfolio