Il pretesto dei mercati per far crollare ancora una volta il settore bancario europeo fino ai minimi di marzo 2009 è stata la pubblicazione di un rapporto dell’International Consortium of Investigative Journalists sugli istituti di credito che avevano facilitato $ 2 trilioni di transazioni sospette.

HSBC, Deutsche Bank, Standard Chartered, JPMorgan Chase e Bank of New York Mellon sono le banche citate nel documento che, in quasi due decenni, si sono arricchite facilitando il lavoro di terroristi, boss della droga, capi di stato, ecc.

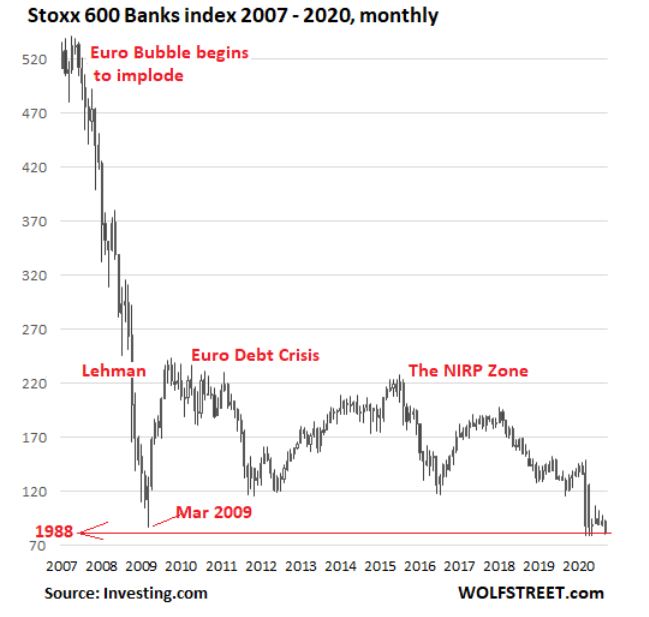

Ma la crisi bancaria europea non puo’ essere ridotta solo a questo.

Il grafico qui sotto mostra bene come il settore bancario europeo sia in crisi da almeno un decennio e non si è mai ripreso del tutto; anzi, ha raggiunto livelli di vendite record negli ultimi anni:

I mali di cui soffre questo settore sono molteplici:

Anzitutto, il settore è stato cronicamente debilitato dalla politica monetaria sempre più aggressiva della BCE, che ha spinto i suoi tassi di riferimento e molte obbligazioni societarie verso rendimenti negativi, con conseguenze in gran parte indesiderabili per le banche, come l’annullamento del loro margine di interesse e la distruzione della loro capacità di generare un buon profitto.

In questo contesto cosi’ distruttivo, il recente contentino da parte della BCE che ha permesso alle banche di allentare i requisiti per la leva finanziaria fino a luglio appare come un moscerino di fronte a un elefante.

L’altro rischio sistemico è l’esposizione delle banche al debito dei paesi europei, che ultimamente, a causa della pandemia, è aumentato a 210 miliardi di euro. Tale esposizione mette ogni grande banca nelle condizioni di diventare una bomba pronta ad esplodere, in quanto un suo eventuale crollo contagerebbe l’intero sistema finanziario dell’eurozona.

E’ questa la ragione principale per cui il sistema vuole a tutti i costi mantenere in vita il corrotto e dispendioso settore delle banche, a dispetto di tutto e di tutti.

L’ultima scialuppa di salvataggio lanciata dalla BCE è la spinta ad accelerare le fusioni tra banche indebitate di piccole e medie dimensioni con banche indebitate di grandi dimensioni, nella speranza che 0 + 0 sia uguale a due, anziché a 0.

Ma a questi rischi sistemici, che stanno corrodendo il sistema da un decennio, oggi si aggiungono anche rischi connessi ad alcune singole banche, come l’esposizione eccessiva di alcune banche europee, in particolare spagnole, alle economie emergenti in difficoltà, Turchia compresa.

Non ultimo citiamo l’enorme rischio che grava sulla HSBC a causa delle sue relazioni sempre piu’ tese con la Cina, che purtroppo è anche il suo mercato di riferimento principale.

Non importa quanto la banca ora si inchini a Pechino, dopo aver perso la protezione di cui godeva a causa dell’autonomia di Hong Kong, ora andata in frantumi. La vendetta del governo cinese nei confronti della banca per aver denunciato Huawei alle autorità statunitensi lo scorso anno pesa come una spada di Damocle sempre piu’ minacciosa…

Questo fine settimana infatti sono emerse notizie secondo cui la Cina potrebbe inserire la banca nell’elenco delle “entità inaffidabili”, una punizione inflitta alle società straniere considerate un pericolo per la sicurezza nazionale. E data l’enorme dipendenza di HSBC dal mercato cinese, che insieme a Hong Kong rappresenta la parte principale dei suoi profitti, un evento del genere, per quanto impensabile possa sembrare, cancellerebbe questa grande banca dalla storia.

Insomma, gli ingredienti per una catena di fallimenti e di crolli epocali ci sono tutti.

Bisogna vedere fino a quando il sistema riuscirà a metterci ancora una pezza.

Inutile tentare di prevedere i tempi di questa resa dei conti.

Il sistema bancario sarebbe dovuto crollare già 10 anni fa, ma le capacità di intervento da parte di banche centrali e governi sono state molteplici, almeno fino a che la pandemia non ha tirato troppo la corda rischiando di farla spezzare…

Nel frattempo, accumulare oro fisico e criptovalute, in misura del 10% del proprio capitale, appare una misura sempre piu’ necessaria a livello individuale per tentare (e dico: tentare) di proteggersi da una crisi del genere.