Il mercato dei bond è da tempo una bomba a orologeria pronta ad esplodere. Tutti gli analisti sono concordi in questo, ma dal momento che Segnali di Borsa non è un organo di informazione tendente all’allarmismo, avevo deciso di parlarne solo quando sarebbe stato davvero necessario.

Lo stato dei bond ad alto rischio è ultimamente molto peggiorato e i segnali di cui ti parlerò ora sono una minaccia anche per chi non ha mai fatto alcun investimento in questo settore.

Il motivo è che le obbligazioni, sia private che statali, sono tutte intrecciate fra loro e funzionano in modo ciclico.

Quando ad esempio da parte degli Stati c’è una tenenza ad aumentare i rendimenti (con conseguente diminuzione dei prezzi di mercato dei bond), l’aumento si trasmette anche alle obbligazioni private. Ma la cosa avviene anche al contrario: dal settore dei bond aziendali a quello dei bond statali.

Ed è proprio questo il caso che dobbiamo considerare oggi.

Mentre gli Stati cercano di mantenere a tutti i costi le politiche di bassi tassi d’interesse sui loro bond, per il settore dei bond privati è sempre più difficile fare lo stesso.

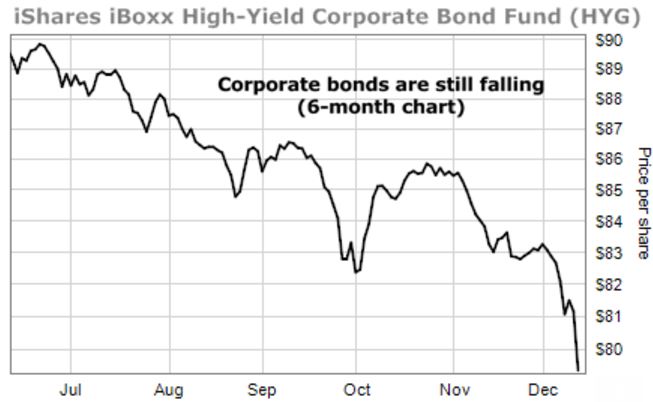

Di conseguenza, i prezzi di questi bond (che reagiscono in modo inverso al rendimento) già da tempo stanno progressivamente scendendo, finché ora il settore ha toccato il minimo da 4 anni a questa parte:

Il grafico sopra mostra la riduzione di prezzo di iShares iBoxx High Yeld Corporate Bond Fund (HYG), il fondo americano che investe nei bond privati speculativi (high rate bonds).

Questo fondo investe in un ampio spettro di “rischiosità” abbracciando molte tipologie di bond diverse tra loro, tutte appartenenti al settore “speculativo”.

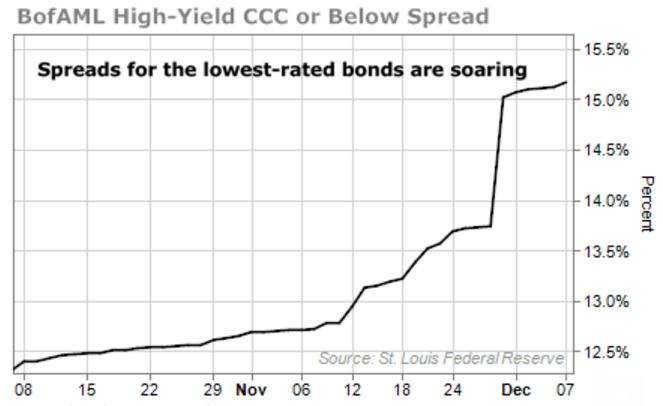

Se però ci focalizziamo solo sui bond più rischiosi fra gli “high rate bonds”, quelli cioè con rating “CCC” che costituiscono una parte limitata del pacchetto di bond di HYG, vediamo che la situazione è molto peggiore.

Mentre infatti il rendimento medio che appare nel plafond di bond di HYG è aumentato dell’8%, quello dei bond CCC di questo fondo tocca il 17%.

Di conseguenza, lo spread fra i bond CCC e i buoni del tesoro americani (usato come benchmark un po’ come lo spread coi bond tedeschi viene usato per valutare i titoli di stato italiani) ha visto un aumento drammatico tra novembre e dicembre (grafico sotto):

Come dicevo, l’aumento di rendimenti (e quindi di “rischiosità”) dei bond, con conseguente diminuzione di prezzo di mercato di questi titoli, non rimane confinato nel settore delle obbligazioni speculative, per la semplice ragione che tutte le aziende e le istituzioni di vario tipo (ad esempio le banche e persino gli Stati) investono in questi bond.

Inoltre, il default delle aziende che hanno basato tutti i loro bilanci sui debiti e che emettono questi bond CCC non può non coinvolgere anche le aziende sane del loro settore e dei settori ad esso collegati.

Infine, e questa è forse la situazione più allarmante, il “contagio” interessa anche il settore dei bond a minor rischio, cioè i cosiddetti bond “investment grade”, che forse molti lettori “fiduciosamente” attratti dai fondi di investimento obbligazionari conoscono bene.

Questo settore infatti comprende anche i bond con rating BBB, che ne costituiscono l’ultimo livello, una sorta di purgatorio che precede l’inferno dei bond speculativi di cui parlavo prima.

Ora, secondo l’osservatorio sui tassi d’interesse (Interest Rate Observer, una istituzione di monitoraggio globale dei bond fondata da Jim Grant), il settore dei bond BBB sta diventando sempre più presente nel comparto dei bond a basso rischio (“investiment grade”) fino a rappresentare il 14,4% del totale di questo mercato.

E questa misurazione è stata fatta prima del recente “downgrading” a livello BBB di tante istituzioni blasonate come Bank of America, Citigroup, Goldman Sachs e Morgan Stanley.

Se si ripetesse oggi questa misurazione, il “purgatorio” dei bond BBB sarebbe quindi ben più vasto, nell’apparente paradiso dei bond a basso rischio.

Cosa significa questo?

Semplice. Vuol dire che tutto il comparto dei bond “investment grade” su cui si basa la credibilità degli Stati e del mondo finanziario “amico” degli investitori (fondi comuni obbligazionari e via dicendo), non è più così sicuro come si pensa ed è sempre più esposto al rischio dell’intero settore dei bond.

Se questo segnale di incremento dello spread avvenuto fra novembre e dicembre sarà l’inizio di una inversione del ciclo pluridecennale dei bassi tassi d’interesse, molti bond che oggi sono “investiment grade” passeranno agli strati infernali sottostanti e in genere, verranno rivisti a ribasso i rating di tutti i bond di questo settore prima ritenuti “sicuri”.

Bisogna tener presente che i rating non sono qualcosa di irrevocabile e perciò, se siamo realmente di fronte all’inizio di un ciclo, tutto il settore obbligazionario verrà rivoluzionato.

Tanti fondi di investimento si ritroveranno con bond che non potranno più detenere (in quanto saranno stati degradati al di sotto del livello di rating che la legge permette a questi fondi di detenere).

E quando questi fondi (compreso il fondo che forse tu fiduciosamente hai sottoscritto) saranno costretti a liberarsi di questi bond a norma di legge, il sell-off farà ancora più crollare i prezzi dei bond e molti investitori (compresi quelli istituzionali) potrebbero non riuscire a liberarsi dei bond acquistati a prezzi più alti, per i quali non esisterà più mercato.

La recente vicenda dei bond di Banca Etruria in Italia mostra quanto sia rischioso non liberarsi in tempo dei bond prima che il loro rendimento/rischiosità esploda e il loro prezzo di mercato crolli a zero, rendendo impossibile la loro vendita sul mercato.

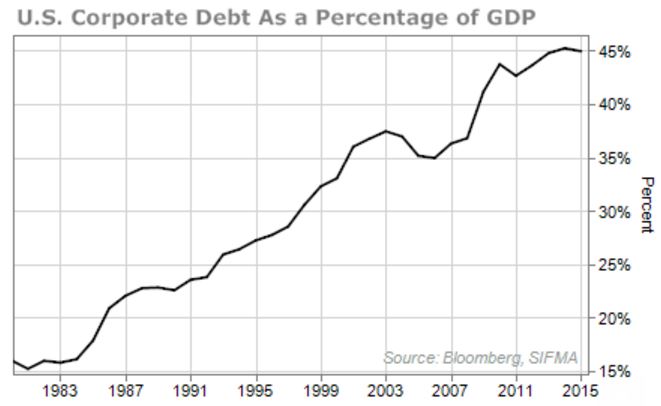

Come mostra il grafico sotto, il prodotto interno lordo americano (GDP) è sempre più dipendente dall’emissione di debito pubblico sotto forma di bond governativi (i famosi “Treasuries”), molto più di quanto lo era durante la crisi Lehman Brothers del 2008:

La stessa situazione riguarda quasi tutti gli Stati, le banche e le aziende occidentali, la cui ragione di esistenza nella economia mondiale è tutta basata su una ricchezza creata per mezzo del debito (cioè per mezzo di emissione di obbligazioni). E la qualità di questi bond in termini di “basso rischio” è molto più scadente, rispetto alla situazione precedente al 2008.

Quando banche e Stati saranno “intrappolati” in questi bond che non potranno più vendere, il “contagio” si potrà allargare anche alle valute emesse da questi Stati, con imprevedibili “rovesciamenti di fronte” nelle “guerre valutarie” che da tempo sono in atto a livello globale.

Da questo punto di vista, ha ancora più senso dunque diversificare la propria esposizione alle valute, ad esempio investendo in yuan cinesi, come suggerito in questo mio precedente articolo.

Un altro modo di proteggersi dallo scoppio della bolla obbligazionaria è comprare etf che hanno performance inverse a quelle dei bond, cioè guadagnano quando i prezzi dei bond scendono.

In Strategie Portfolio ad esempio ho da tempo inserito nel portafoglio un etf del genere.

Tuttavia, dal momento che la crisi dei bond si preannuncia ben più grande di quelle del passato, a causa della esposizione ormai abnorme da parte di Stati e istituzioni finanziarie, ci possono essere conseguenze oggi imprevedibili che si aggiungeranno a quelle già descritte.

Per cui il consiglio più prudente in generale è quello di iniziare a tirare i remi in barca con tutti i titoli di borsa e fondi comuni che si possiedono.

Non possiamo prevedere quando la crisi sarà manifesta e inizierà a mostrare i suoi effetti devastanti.

Perciò non sto parlando di vendere tutto e subito, perché magari passeranno mesi prima dello scoppio della crisi.

Penserei piuttosto a liquidare i fondi comuni o le gestioni patrimoniali che ho sottoscritto e che sono già in guadagno.

Se alcuni di questi strumenti sono in perdita, aspetterei che la perdita col tempo si riduca per poi liquidare anche questi.

Se sei assistito da un consulente patrimoniale, ti conviene iniziare a discutere questo problema e fare in modo che lui possa iniziare una gestione dei tuoi investimenti tale da proteggerti in questo tipo di crisi.

Infine, la cosa che non puoi assolutamente permetterti di trascurare, è di tenerti costantemente INFORMATO su quanto succede nei mercati. In modo da non essere preso alla sprovvista quando questi segnali iniziali di crisi si faranno ancora più evidenti.

Stai pur certo che a Segnali di Borsa non sfuggirà nulla di tutto questo e avrai sempre le notizie più aggiornate, molto prima di qualsiasi altra fonte di informazione e spesso anche prima del tuo consulente.

Se quindi non lo hai ancora fatto, ISCRIVITI GRATIS A SEGNALI DI BORSA e inizia a proteggerti realmente dalle crisi che ci aspettano nell’immediato futuro. Non cadere nella trappola della disinformazione: la peggiore minaccia per qualsiasi investitore!

Alla tua prosperità

Paolo Rebuffo