La Federal Reserve ha un problema.

A causa della crisi del covid, il Tesoro americano ha emesso ogni trimestre titoli di stato pari a circa 500-600 miliardi. Ma di questi, la Federal Reserve è riuscita a monetizzare (cioè a comprare) solo la metà:

Se la Fed continua a ricomprare titoli di stato per un valore pari solo alla metà dei titoli emessi dal Tesoro, alla fine del 2021 l’emissione totale del tesoro, pari a circa 2,4 trilioni, verrà riassorbita dai riacquisti della Fed per poco meno della metà, ossia per circa 960 miliardi.

E questo senza contare che nel 2021 il Tesoro potrebbe fare ulteriori programmi di emissione di titoli che incrementerebbero il già stellare ammontare di quei 2,4 trilioni già emessi.

Cosa vuol dire questo?

Nel linguaggio dei mercati obbligazionari, un debito pubblico in continuo aumento che viene monetizzato solo della metà porta inevitabilmente a una cosa sola: l’aumento del tasso d’interesse dei titoli di stato.

Ma un aumento di questi tassi, determinerebbe a cascata una catena di aumenti dei tassi anche nelle obbligazioni “corporate”, cioè quelle emesse dalle aziende.

E questi aumenti avverrebbero in un momento in cui centinaia di aziende americane avrebbero seri problemi a ripagare gli interessi ai loro creditori, anche se vi fosse un aumento di solo l’1% dei tassi.

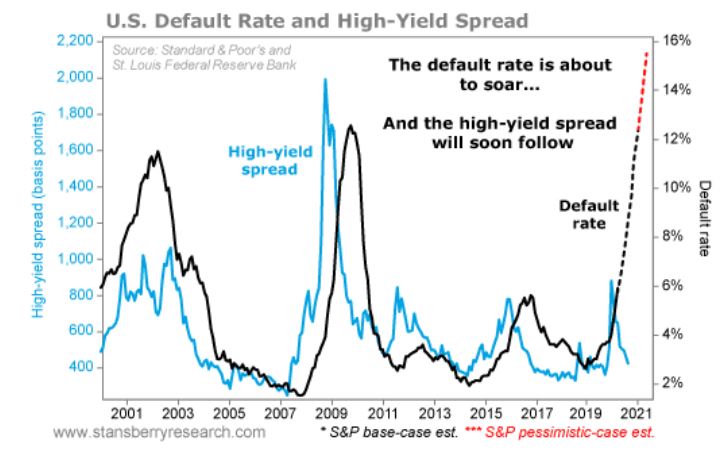

Guardiamo nel grafico sotto cosa vuol dire questo in pratica:

All’estrema destra del grafico, la linea nera tratteggiata mostra che in caso di problemi ai tassi, il livello di fallimenti delle aziende arriverebbe ad eguagliare quello che vi fu nella crisi del 2008 (il grande picco della linea nera al centro del grafico).

Infatti, se la Fed dovesse perdere il controllo dei debiti di stato, lo spread tra i tassi dei titoli di stato e quelli delle obbligazioni emesse dalle aziende (linea azzurra) supererebbe il picco di marzo scorso (l’ultimo picco a destra del grafico) ed eguaglierebbe il picco ben piu’ alto raggiunto nel 2008 (quello grande al centro del grafico), trascinando con sé la linea nera, cioè innescando una catena di fallimenti societari.

L’unico modo per evitare questa tragedia è che la Fed annunci un altro QE, cioè un altro programma di riacquisti dei titoli di stato, in modo da ricomprare l’altra metà al momento invenduta di questi titoli.

Di recente, sia la banca centrale britannica che la BCE hanno già annunciato un nuovo QE, percio’ è solo questione di tempo perché la Fed prenda una decisione analoga.

Un nuovo QE della Fed è inevitabile.

Facciamo allora due conti.

Abbiamo detto che al QE attualmente in corso, del valore di 125 miliardi al mese la Fed dovrà affiancarne un altro di pari valore.

Allo stesso tempo, Jerome Powell ha anche detto che la politica dei tassi a zero verrà proseguita almeno fino al 2023…

Cosa producono questi due “ingredienti” messi insieme?

Anzitutto, una inflazione galoppante.

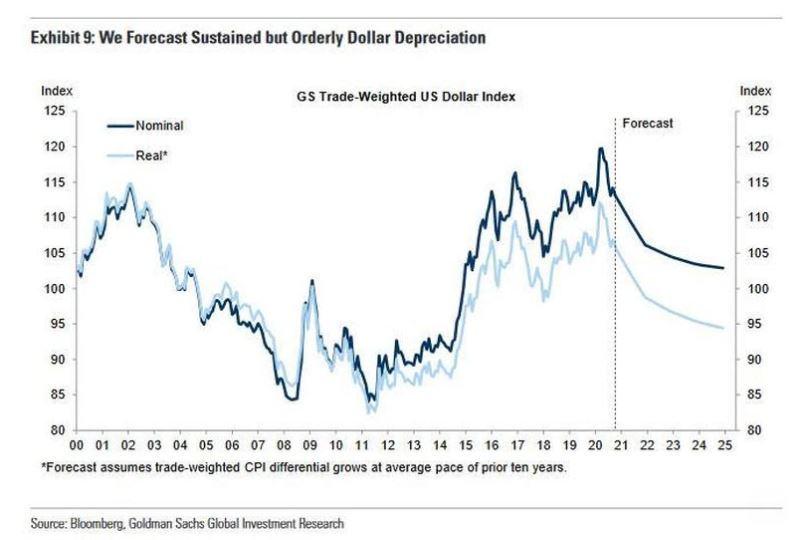

La Goldman Sachs prevede che arrivi al 6% nel 2021 e al 15% nel 2024 (la continuazione dei due grafici sotto dopo la linea tratteggiata verticale):

In secondo luogo, ci sarà un aumento ulteriore degli indici di borsa USA a livelli impensabili.

Infatti, l’ultima volta che la Fed fece una politica di tassi a zero pluriennale operando allo stesso tempo dei QE aggressivi, è stata fra il 2008 e il 2015.

E cosa fece lo S&P500 durante quegli stessi anni? Praticamente triplico’ il suo valore:

Se lo S&P500 dovesse muoversi allo stesso modo a fronte del prossimo doppio QE della Fed e dei tassi zero manenuti fino al 2023, arriverebbe a 6.000 punti entro i prossimi 5 anni.

Ma lo S&P500 potrebbe anche fare una mossa piu’ spettacolare, come fece in occasione dei tardi anni ’90, arrivando a 10.000 punti e oltre.

Puo’ sembrare esagerato, ma un rapido aumento del 140% di questo indice è già accaduto altre volte, come ad esempio nei 4 anni del secondo mandato alla presidenza di Clinton:

In conclusione, se dobbiamo basarci sui dati oggettivi della politica monetaria, la “bolla” azionaria americana non ha alcuna intenzione di scoppiare, anzi deve ancora farci vedere il suo lato piu’ spettacolare e potrebbe durare piu’ del previsto.

Ovviamente, a condizione che le politiche della Fed riescano ad impedire lo scoppio della bolla obbligazionaria, l’aumento dei tassi e la cascata di fallimenti aziendali che deriverebbero.

Nessuno ha la sfera di cristallo e quindi non possiamo sapere se la linea tracciata dalla Fed da qui al 2023 avrà ad un certo punto un intoppo che manderà tutto in frantumi.

L’unica cosa che possiamo fare è avere in mente questo schema rialzista di lungo periodo e allo stesso tempo monitorare lo stato di salute del mercato obbligazionario per anticipare eventuali problemi.

Per tenerti sempre aggiornato su questo argomento, nel nostro canale Telegram pubblichiamo ogni giorno le nostre valutazioni in tempo reale su questo e altri trend e indicatori di mercato importanti.