In questo articolo ti dimostrero’ quale approccio ai mercati è stato vincente nella crisi del 2008. E su questa base storica trarro’ qualche insegnamento su come comportarci oggi.

Se la crisi del 2008 ci ha insegnato qualcosa, è che le borse si muovono piu’ velocemente dell’economia reale.

Cio’ vuol dire che i titoli di borsa sono i primi a crollare e i primi a riprendersi, rispetto all’economia reale.

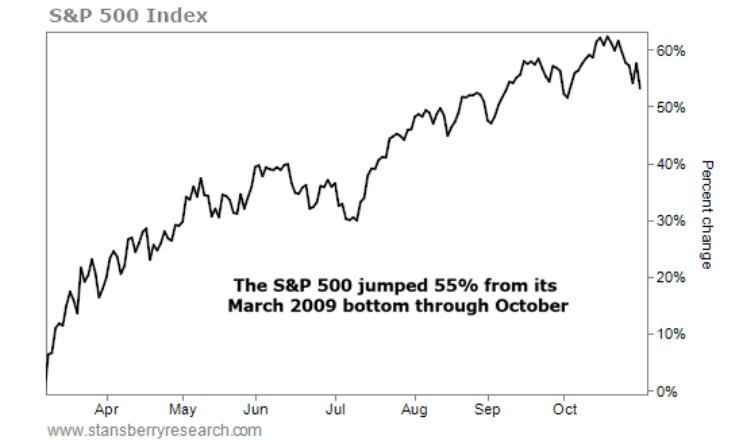

Infatti, nel 2009 le borse toccarono il punto di minimo il 9 marzo, dopo aver percorso il peggior mercato orso dai tempi della Grande Depressione del ’39.

In quel momento, pensare di investire mentre il tasso di disoccupazione era già in caduta libera e continuo’ ad esserlo per altri otto mesi (fino a raggiungere a ottobre il dato peggiore mai visto dal 1982) sarebbe stata considerata una follia.

Eppure oggi, col senno di poi, sappiamo che il 9 marzo era stato toccato il punto di minimo della borsa USA, e che il mercato, proprio nello stesso periodo in cui il tasso di disoccupazione intraprese la sua lunga discesa, recupero’ il 55% delle sue perdite:

La stessa cosa sembra stia succedendo oggi.

Il mercato è crollato del 34% appena un mese dopo che il mondo si è reso conto della gravità della pandemia.

Al momento del crollo, il danno economico era appena agli inizi; quindi si puo’ dire che la caduta delle borse lo abbia anticipato.

Tuttavia, da allora, mentre il lockdown ha iniziato davvero a intaccare pesantemente l’economia, la borsa ha al contrario recuperato il 28% delle perdite, mostrando ancora una volta la sua completa disconnessione con l’economia reale.

Questa costante nella storia delle borse ci insegna l’unica cosa da NON fare, quando si vuole scegliere il momento giusto per investire durante una crisi:

Di fronte a una crisi, NON bisogna aspettare il recupero dell’economia reale per tornare a investire.

Se quindi l’economia reale non è un indicatore affidabile, allora su cosa possiamo basarci per decidere il momento di investire dopo o durante una crisi?

La disconnessione dei mercati dall’economia reale non dipende da qualche magica virtu’ delle borse. Ha invece una causa molto concreta, che è, ormai lo sappiamo bene, la capacità delle banche centrali di “salvare” le quotazioni dei titoli con interventi di politica monetaria.

In particolare, il mercato americano è stato sostenuto con molta efficacia dalla Federal Reserve, sia nella crisi del 2008 che all’inizio della crisi attuale.

Ma è ingenuo pensare che oggi gli effetti di questo stimolo monetario saranno una semplice fotocopia di quelli iniziati dalla Fed nel 2008-2009 e conclusi nel 2018.

Oggi infatti ci troviamo nella fase finale di questo esperimento. Fase nella quale la Federal Reserve ha raggiunto degli estremi importanti, sia nei tassi d’interesse, che nella massa monetaria messa in campo.

Ad esempio, alcuni ipotizzano che la distruzione dell’economia reale globale, essendo questa volta molto piu’ estesa che nel 2008, potrebbe interferire con le politiche monetarie innescando una inflazione.

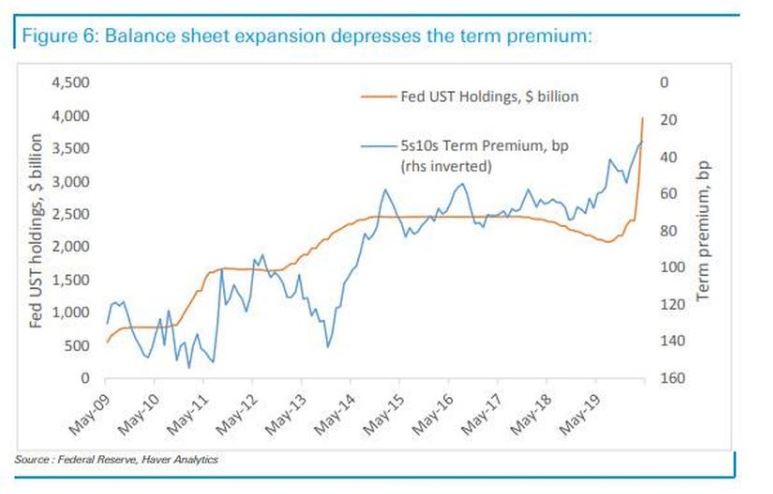

Altri, come ad esempio la Deutsche Bank hanno notato che l’aumento degli acquisti di titoli di stato da parte della Fed (il famoso QE, in giallo nel grafico sotto), sta intaccando il normale rapporto tra i tassi d’interesse dei titoli di stato a breve e quelli a lungo termine (in blu nel grafico):

Questa distorsione, già avvenuta alla fine del 2019 e prossima a tornare in questi mesi, potrebbe creare importanti pause di ribasso durante la ripresa delle borse.

Quindi in questo caso, la risalita delle borse potrebbe non essere cosi’ compatta e lineare come quella avvenuta dal 2009 al 2019.

D’altra parte, questa volta ci sono fattori in gioco che potrebbero aprire opportunità in settori diversi, rispetto a quelli che furono avvantaggiati nel trend rialzista precedente.

In particolare, il comportamento differente dell’inflazione e delle politiche monetarie, abbinato ai danni avvenuti nell’economia reale, potrebbero rimettere in gioco i titoli di borsa legati all’oro e quelli legati ad alcuni settori industriali, mentre in passato, lo sappiamo, quasi solo l’high-tech e l’informatica erano risultati vincenti.

In conclusione, quindi, se è vero che le borse non vanno interpretate basandoci sull’andamento dell’economia reale, è anche vero che non possiamo fidarci degli stimoli monetari delle banche centrali come abbiamo fatto finora.

Noi di Strategie Economiche monitoriamo costantemente la situazione e abbiamo già rilevato moltissime situazioni completamente differenti rispetto a quelle che abbiamo visto nella crisi del 2008.

Nel nostro canale Telegram e nella nostra newsletter gratuita stiamo dando ai nostri lettori notizie che non sempre vengono riportate dai media e che evidenziano quanto sia molto piu’ complessa la situazione attuale, rispetto al passato.

Ad esempio, sappiamo ormai che la Federal Reserve è finora riuscita a stimolare i mercati piu’ con gli annunci mediatici che con un programma massiccio di riacquisti di obbligazioni societarie.

In pratica, il tanto strombazzato QE che anche in Italia alcuni invocano come soluzione, negli USA non è ancora realmente avvenuto, se non in minima parte.

Perché la Fed esita a portarlo avanti? Quali sono i rischi che si intravedono oggi, rispetto al passato?

E se la Fed, come ormai è evidente, questo QE prima o poi sarà costretto a farlo, costi quel che costi, cosa potrebbe succedere?

Non è semplice rispondere a queste domande, se non si è ben chiaro quali indicatori e quali scenari contano realmente.

Finora, in Strategie Economiche siamo riusciti a prevedere molti eventi accaduti in questi mesi, proprio perché sappiamo quali dati bisogna monitorare. Per questo ultimamente abbiamo abbinato alla nostra tradizionale newsletter anche un canale Telegram.

Alcuni di questi dati cambiano ogni giorno e quindi, col nostro canale Telegram riusciamo ad avvisarti tempestivamente su queste variazioni, mentre nella nostra newsletter ti diamo informazioni piu’ meditate e approfondite.

L’importante è aderire il piu’ possibile all’andamento reale dei mercati. Senza questa visione chiara, investire durante la crisi diventa molto piu’ rischioso…

Il team di Strategie Economiche