I “retailers” (traders individuali) stanno entrando in massa nei mercati che fino a poco fa erano dominati dagli investitori istituzionali (hedge funds, fondi pensione, fondi comuni, ecc.).

Solitamente, quando i retailers iniziano ad affollare le borse, si avvicina la fine di un ciclo o di una “bolla”. Vogliamo percio’ capire se siamo già a questo punto oppure se ci sono ancora margini di crescita per le borse, prima dell’inevitabile fine.

Il “caso” Gamestop è la parte piu’ visibile di questo fenomeno. Dunque analizziamo meglio questa vicenda.

Contrariamente a quanto si pensa, i 5 milioni di retailers coinvolti nell’operazione (5 milioni è il numero di utenti dell’account Reddit da cui è partito l’attacco alle posizioni short di Gamestop) non avrebbero potuto portare le quotazioni del titolo a un incremento del 400% intraday senza la “collaborazione” dei grandi fondi e dei brokers.

Le operazioni effettuate da grandi masse di retailers sono state amplificate dalle operazioni fatte in contemporanea dai fondi e dai brokers per evitare perdite, per coprire la leva concessa agli utenti e per approfittare della volatilità.

In questo caso quindi gli utenti di Reddit hanno innescato la miccia e gli investitori istituzionali hanno portato all’eccesso le conseguenze.

Piu’ difficile da capire invece è l’azione dei retailers sul mercato dell’argento.

Infatti, mentre sui futures dell’argento avvenivano le stesse dinamiche che abbiamo appena detto, un insolito aumento di acquisti si è verificato anche nel mercato dell’argento fisico, portando all’esaurimento le scorte di molti rivenditori di monete e lingotti.

Ma quelli che hanno comprato in massa i futures dell’argento sono proprio gli stessi che si sono accaparrati monete e lingotti dai rivenditori, lasciando questi ultimi con i magazzini vuoti?

Se fosse cosi’, dovremmo concludere che questa volta l’attacco da parte dei retailers di Reddit avesse un obiettivo diverso dal semplice guadagnare in fretta tanti soldi.

Comprare sia argento di carta (futures) che argento fisico implica infatti una finalità diversa, che è quella di mettere a nudo la disparità dei due mercati, con il mercato fisico sempre a corto di materia prima e quello di carta che registra false quantità in eccesso, manipolando cosi’ a ribasso il prezzo ufficiale.

Molti media hanno ipotizzato proprio questa finalità, che pero’ potrebbe essere confermata solo se si sapesse con certezza che proprio gli stessi retailers di Reddit abbiano comprato sia il fisico che la carta. Cosa ben lontana dall’essere provata.

Un altro aspetto del tutto ignorato dai media è che queste scosse telluriche hanno alterato alcune metriche con cui monitoriamo i mercati.

Sull’argento ad esempio, il blitz dei retailers ha (avrebbe) decretato la fine di un decennale trend ribassista, perché, come si vede in figura, il future ha rotto a rialzo, e di molto, il canale ribassista indicato dalle linee nere:

Sarebbe un risultato storico. Ma dobbiamo considerarlo autentico, oppure si tratta di un movimento apparente, destinato a svanire non appena gli effetti del “push” dei retailers verrà assorbito dal mercato?

Le stesse domande dovremmo farci riguardo agli altri trend “apparenti”, come l’aumento della volatilità del 10% (VIX) o il ribasso di fine mese dello S&P500, che hanno marchiato gennaio come mese “ribassista”, nonostante altri indicatori dicano il contrario.

Un inizio anno “ribassista” getta una luce ribassista su tutto l’anno, mettendo sulla “difensiva” gli algoritmi e le strategie dei gestori di fondi. E tutto questo avrebbe un effetto “calmante” sulla bolla dei mercati, facendo raffreddare l’euforia che di solito porta velocemente allo scoppio della bolla stessa.

In tal caso quindi, la narrativa che abbiamo citato all’inizio, secondo cui le speculazioni dei retailers portano sempre alla fine di un ciclo, dovrebbe essere rivista.

Questi movimenti speculativi potrebbero avere avuto in questo caso un potere “ritardante” sull’andamento del ciclo attuale e forse non ci stanno affatto avvicinando allo scoppio della bolla, ma al contrario ce ne stanno allontanando.

Non sappiamo con certezza se sia davvero cosi’. Ma un indizio sembra suggerire che i mercati non siano ancora pronti per l’euforia finale che precede la fine, ed è il fatto che il mercato delle criptovalute non sia stato toccato da queste “follie”.

Non solo le quotazioni delle cripto hanno mostrato un’eccellente stabilità, ma anche le metriche piu’ approfondite, come quelle di Glassnode, continuano a mostrare un mercato fondato sull’investimento conservativo, piu’ che sulla speculazione.

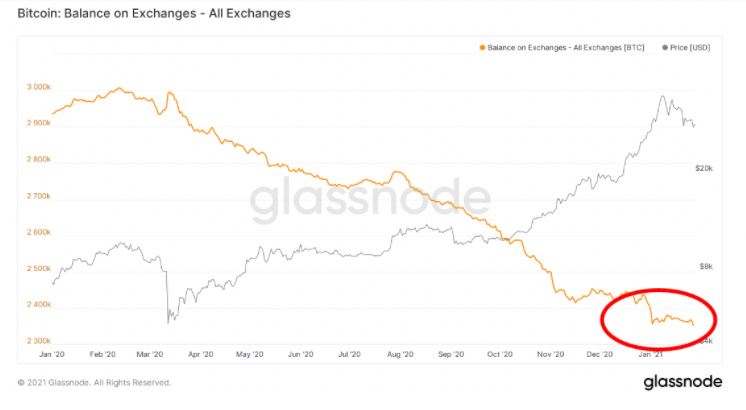

A inizio febbraio, nel pieno della speculazione su GameStop, abbiamo visto una accelerazione dei bitcoin tolti dal mercato e riversati su varie forme di deposito a lungo termine:

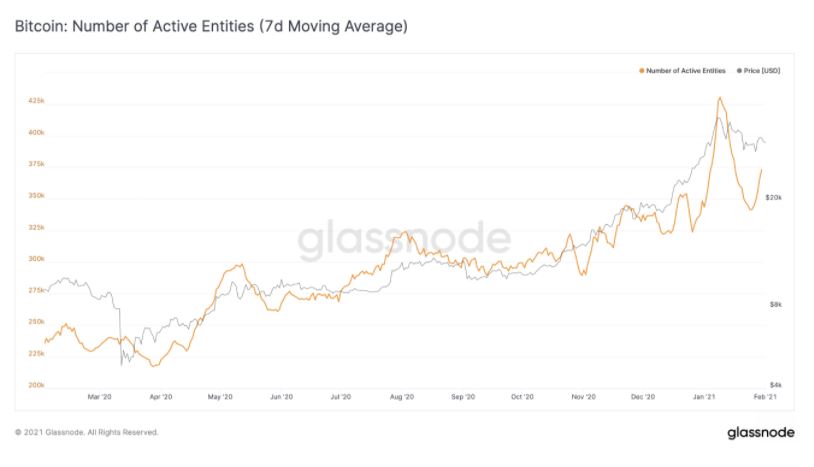

Inoltre, il numero degli account attivi sugli exchanges è tornato a livelli molto bassi per il periodo, senza pero’ provocare una caduta delle quotazioni. Segno che queste ultime sono determinate dai movimenti conservativi (gli investimenti a lungo termine, i depositi da “cassettista” e non ultime le forme di stacking e di farming), piu’ che dalla follia speculativa:

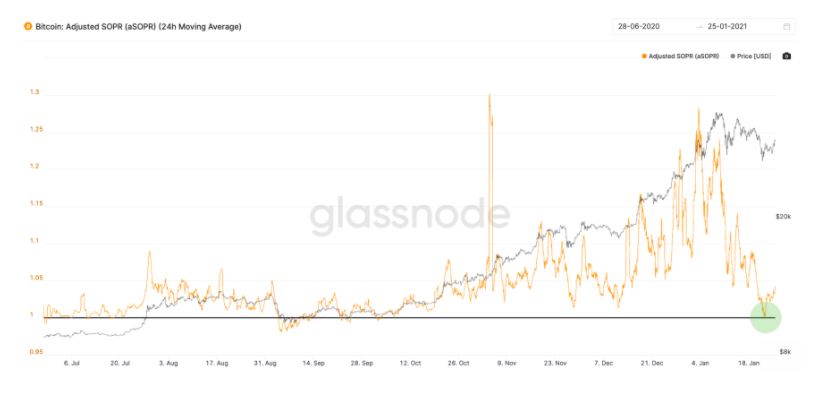

Infine, quest’altro indicatore, chiamato SOPR, mostra che le vendite sono arrivate al fattore 1, cioè al punto minimo della speculazione, da cui di solito ripartono altre ondate di acquisti:

Un mercato solido ed equilibrato, insomma, quello delle cripto – sempre che fra qualche mese i nuovi inquilini del Tesoro e della SEC non lo rovinino con qualche norma irrazionale e anticiclica.

Sta di fatto pero’ che al momento l’unico mercato che non ha avuto le metriche alterate dalle speculazioni targate Reddit mostra di avere un ciclo ancora ben strutturato e senza traccia di degenerazione.

Ma se si guarda meglio ai trend economici fondamentali, tutto il mercato finanziario, non solo quello cripto, mostra ancora una tendenza conservativa, a dispetto dei “diversivi” creati dalla breve saga Reddit.

Nel primo trimestre del 2020 infatti, l’impressionante cifra di 3 trilioni provenienti dai capitali investiti in borsa erano confluiti nei piu’ conservativi e poco rischiosi fondi monetari.

Poi, nel secondo trimestre, un altrettanto impressionante ritorno di capitali nelle borse (1 trilione circa) aveva innescato la ripresa del ciclo rialzista interrotto dalla pandemia.

Allo stesso tempo, l’aumento della massa monetaria a circa 7 trilioni provocata dalle politiche di aiuti del Tesoro USA e le politiche della Fed mettevano a disposizione altra liquidità al ciclo.

Questa liquidità pero’ non è ancora entrata nelle borse, mentre allo stesso tempo esistono ancora 2 trilioni nei fondi monetari che non sono stati ancora messi a “rischio” nel ciclo.

E’ vero poi che una piccola parte di questa liquidità si sta riversando nelle cripto, ancora una volta pero’ con tattiche conservative piu’ che speculative (le defi e i moderni sistemi di “interest farming” sono la nuova moda).

Cosa ci dice tutto questo?

Ci dice che la massa monetaria che sta fuori dai movimenti speculativi è molto maggiore di quella impiegata negli episodi speculativi (e questo non solo nelle cripto, ma proprio in tutto il mercato in generale).

Non è statisticamente possibile trovarci alla fine della bolla, quando un’immensa quantità di valuta sta ancora ai margini e non viene investita.

A mio avviso, i retailers non stanno (ancora) esasperando la bolla-di-tutte-le-cose, ma si limitano ad azioni mirate non necessariamente distruttive. La loro liquidità è in ogni caso marginale rispetto a quella che non è ancora entrata sul mercato.

Le loro azioni rendono inoltre piu’ difficile interpretare i dati che permettono di prendere decisioni di trading e quindi costringono tutti ad essere piu’ prudenti. E la prudenza, se non erro, è il contrario dell’euforia.

A una visione piu’ approfondita, quindi, il ciclo attuale mostra ancora tendenze conservative e liquidità inespressa del tutto incompatibili con un possibile imminente scoppio di una bolla.