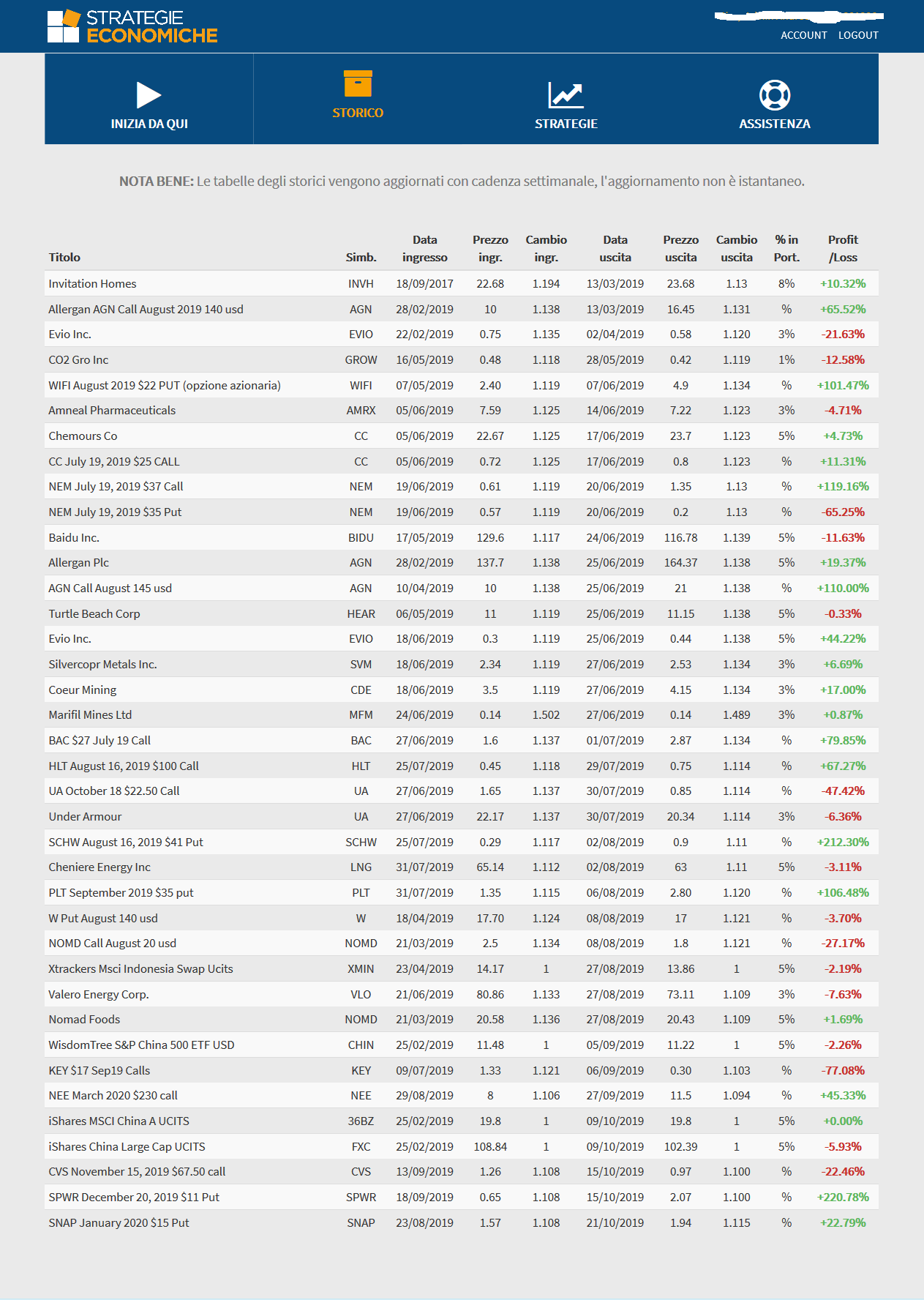

Analisi dei mercati e del sistema finanziario

Iniziamo questo aggiornamento mettendo al primo posto una descrizione chiara dei mercati e soprattutto del meccanismo che li alimenta.

Oggi i fattori che influiscono sulla borsa sono molto diversi da quelli di alcuni anni fa e in particolare proprio nel 2019 è iniziato un processo che pochi ancora sono in grado di individuare e che porterà ad un “esito finale” ben preciso.

Se non si ha ben chiara questa situazione, si rischia di affrontarla con armi inadeguate e obsolete.

Capire l’origine dei capitali investiti e la loro distribuzione

Da dove vengono i capitali investiti in borsa e con quali criteri vengono allocati nei diversi titoli?

E’ importante rispondere a questa domanda, perché un mercato alimentato dai grandi investitori, come fondi comuni e hedge fund è molto diverso da un mercato in cui partecipano solo le banche.

Allo stesso modo, un mercato dove la maggior parte dei capitali entra in un gruppo ristretto di titoli o settori è diverso da un mercato dove invece i capitali sono ben distribuiti.

Il mercato attuale, soprattutto azionario, è principalmente sostenuto da flussi di capitali provenienti dalle banche, mentre i fondi comuni e altri istituzioni che gestiscono i capitali per conto di clienti privati sono poco esposti e preferiscono mantenere alti livelli di “cash”, che vanno ad alimentare il mercato monetario e quello obbligazionario

Il mercato prettamente azionario è quindi alimentato da:

- banche centrali

La banca centrale di New York è quella che investe direttamente in borsa attraverso le 5 banche principali che ne condividono la proprietà: JPMorgan Chase, Citigroup, Goldman Sachs, Morgan Stanley, Bank of New York Mellon. Per dare l’idea delle dimensioni del loro ruolo, negli ultimi 63 giorni queste banche hanno immesso 3 trilioni (milioni di miliardi) nel mercato azionario e 40 miliardi in quello dei titoli di Stato americani. - shadow banks

Si tratta di un sistema interconnesso di banche che per le ridotte dimensioni non sono obbligate alle revisioni periodiche delle autorità di vigilanza del sistema bancario.

Secondo un sondaggio della BIS (Bank of International Settlements: la banca centrale delle banche centrali) questo sistema movimenta tra i 13 e i 14 trilioni l’anno principalmente in mercati “over the counter” cioè non visibili all’esterno.

Nel mercato azionario, la presenza preponderante delle banche, shadow o meno, fa si’ che i capitali vengano confinati in pochi settori, lasciando “scoperti” molti altri, specialmente quelli piu’ speculativi, come quello della cannabis o i titoli di mercati emergenti.

Al contrario, il mercato forex e quello obbligazionario sono alimentati in modo piu’ uniforme da tutti i “protagonisti”, quindi sia le banche che le società che investono per conto di privati.

Effetti sulle quotazioni e sui trend azionari

Alle banche centrali interessa mantenere elevate le quotazioni del mercato azionario, dando cosi’ l’impressione illusoria di un’economia in salute. A questo scopo non è necessario investire in tutti i titoli di un indice, ma basta mantere elevate le quotazioni solo di quelli a piu’ alta capitalizzazione.

I titoli che entrano a far parte di questo sistema manipolatorio hanno vita facile in borsa e riescono ad avere buone quotazioni senza disturbarsi a generare entrate e flussi di cassa favorevoli.

Apple ad esempio nel 2019 ha incrementato dell’84% le sue quotazioni benché le sue entrate siano aumentate solo del 2%.

Ma ci sono altri meccanismi per cui i titoli azionari riescono ad assicurarsi sempre ottime quotazioni.

Uno di questi è il riacquisto delle proprie stesse azioni, che vengono cosi’ sequestrate dal mercato, dando un effetto di scarsità che per un semplice meccanismo di domanda e offerta ne fa aumentare i prezzi.

Il 60% delle aziende quotate nei mercati americani si indebita solo per avere i fondi necessari per i programmi di riacquisto delle proprie azioni. Queste aziende non usano il debito per innovarsi o migliorare il loro business e questo contribuisce al generale peggioramento del sistema produttivo non solo americano, ma di molti altri paesi occidentali.

Un altro sistema per restare sempre a galla in borsa utilizza il mercato dei derivati.

Tesla ad esempio è un titolo i cui derivati vengono accumulati in grandi quantità in posizione short. Gli investitori che accumulano queste posizioni short diventano all’occorrenza investitori long quando prendono profitto ogni volta che gli short hanno guadagnato abbastanza. In questo modo si crea una soglia di sbarramento che impedisce al titolo di scendere oltre un certo limite. Il riacquisto di titoli da parte dell’azienda o la manipolazione delle banche poi contribuisce a far risalire il titolo. E il circolo vizioso ricomincia.

Quando vediamo titoli come Tesla, le cui entrate si riducono del 7% ogni trimestre, ma le cui quotazioni sono sempre ai massimi, possiamo scommettere che c’è dietro un meccanismo del genere.

Anche nel nostro portafoglio abbiamo purtroppo un titolo del genere: Mattel, di cui è ormai evidente la manipolazione, non da parte dell’azienda, ma degli investitori short e delle banche.

Come investire in questo mercato

In un mercato azionario influenzato dalle banche e dalla pressione dei derivati, gli investimenti a lungo termine vanno fatti con un obiettivo pluriennale, di almeno 5 anni.

Infatti, i titoli sostenuti dai meccanismi manipolativi che abbiamo detto assumono un andamento altalenante che in termini annuali (cioè nell’arco di 12 mesi) raramente porta a una differenza apprezzabile (sia a rialzo che a ribasso) fra quotazione iniziale di gennaio e quotazione finale di dodici mesi dopo.

In mercati di questo tipo bisogna percio’ approfittare dei periodi di forti downtrend per entrare a forte sconto in titoli che potrebbero avere un forte apprezzamento, senza sperare pero’ che tale apprezzamento si generi in dodici mesi.

E’ il motivo per cui abbiamo in portafoglio tanti titoli azionari che restano immobilizzati per lungo tempo (ma fra molti di questi ci sono i titoli della cannabis, che hanno tutt’altra funzione e di cui diremo fra poco).

Per avere dei rendimenti visibili nei dodici mesi è consigliabile invece usare strumenti a leva, come le opzioni, che permettono di sfruttare i movimenti altalenanti di cui parliamo, incapaci di dare rendimenti nei titoli azionari, ma sufficienti per dare ottimi rendimenti se si investe a leva.

I risultati del nostro portafoglio nel 2019 dimostrano l’efficacia di questo approccio:

Il rendimento cumulato dei trade fatti finora (somma algebrica dei guadagni e perdite) supera il 900%, che in termini relativi indica un rendimento medio annuale superiore al 100% (dipende da quanto e in quanti titoli contemporaneamente si investe).

Tuttavia stiamo osservando in questo ultimo mese un pattern diverso, per cui tutte le opzioni che scadono a gennaio sono in perdita, senza alcuna eccezione.

Affronteremo piu’ avanti questo dato e la sua interpretazione (e le contromisure che attueremo nel 2020).

Per ora continuiamo il discorso sulla struttura dei mercati e il modo in cui è necessario affrontarli.

Abbiamo infatti lasciato per ultimo un aspetto di estrema importanza (diciamo pure, di importanza epocale) che è venuto il momento di spiegare nel modo piu’ semplice possibile.

Perché siamo alla fine di un ciclo e come dobbiamo prepararci

Abbiamo detto che il mercato azionario è al momento poco diversificato, perché ci investono principalmente le banche (shadow o meno) distribuendo i capitali in pochi settori e lasciandone completamente scoperti altri.

I settori piu’ speculativi che sono al momento i piu’ trascurati, sono anche quelli dove investono gli operatori che per ora, come abbiamo detto, sono poco esposti sul mercato, cioè i grandi fondi di investimento.

Abbiamo percio’ una situazione in cui l’investimento in borsa non è particolarmente apprezzato dagli investitori privati, in cui molti settori sono ai minimi storici, in cui c’è una euforia solo di facciata creata dai media che celebrano i continui massimi raggiunti dagli indici americani, ma non corrisponde al “sentiment” degli investitori, che invece è ai minimi.

Da un lato quindi c’è tutto questo.

Dall’altro lato dobbiamo invece metterci queste altre considerazioni…

La prima è che se i fondi di investimento tornassero a investire nel settore azionario e immettessero la stessa quantità di soldi che avevano già investito all’inizio del 2019, significherebbe che in questo mercato dalle quotazioni già ai massimi della storia umana, si aggiungerebbe circa un altro mezzo trilione di dollari (cioè 500 milioni di miliardi)!

Forse hai già capito dove voglio arrivare, ma ci arriviamo con calma, non senza aver prima aggiunto la ciliegina sulla torta…

Cioé la questione dell’inversione dei tassi…

Se c’è un indicatore che non ha mai sbagliato nel predire la fine di un ciclo di borsa, questo è l’inversione dei tassi.

Per non appesantire troppo queste note, rimando a un nostro articolo di mesi fa che definisce cosa è l’inversione dei tassi e come va interpretata dal punto di vista di un investitore.

Qui mi limito a dire che l’inversione dei tassi ha sempre preceduto tutte le fasi finali di un ciclo di borsa, senza eccezioni, in modo infallibile.

Percio’ possiamo dire al 90% che siamo alla fase finale di questa stagione di rialzi nei mercati azionari, ma si tratta di una fase molto particolare…

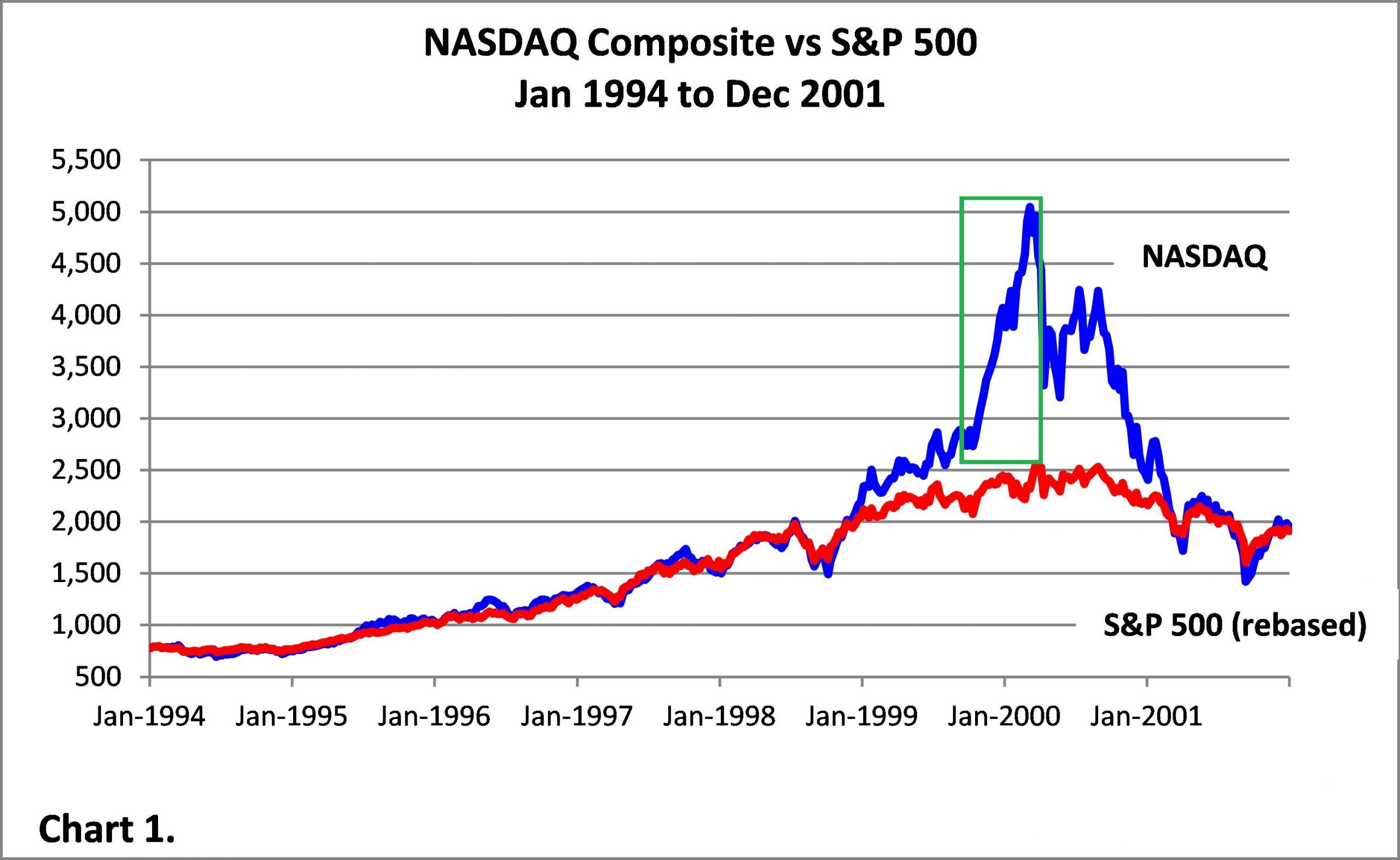

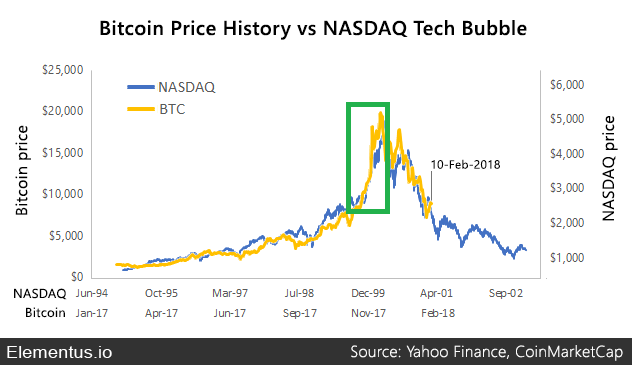

Guarda che aspetto avevano le analoghe fasi finali di tutti i cicli di borsa precedenti:

Bolla dei Tulipani nel 1637:

Bolla della borsa giapponese degli anni ’80:

Bolla delle dot com degli anni ’90:

Bolla di bitcoin del 2017 (sovrapposta alla bolla delle dot com):

Le zone dei grafici evidenziate in verde sono le fasi finali dei rispettivi cicli, che corrispondono alla fase finale che ci aspetta.

E’ evidente cosa hanno in comune queste fasi: un rialzo astronomico di tutti i settori.

Chi ha visto la bolla delle dot com o quella di bitcoin ricorderà che in quella fase sale praticamente tutto. Ma in realtà i settori piu’ avvantaggiati sono quelli speculativi.

Il settore della cannabis ad esempio, che ora ha raggiunto i minimi storici, ha un potenziale già di per se’ dovuto alla differenza tra le quotazioni attuali, le possibilità di espansione delle aziende (molte delle quali passeranno da piccole aziende a multinazionali) e i flussi di cassa che si possono generare.

Si puo’ rappresentare questo concetto in due grafici, il primo dei quali mostra cio’ che potrebbe apparire un minimo assoluto:

e come appare quel “minimo assoluto” in una prospettiva di lungo termine tipica dei mercati emergenti come la cannabis:

Oltre al ciclo specifico di questo settore, che ora abbiamo detto è ai minimi, ma ha potenziali economici e politici a suo favore che lo rendono uno dei migliori investimenti a lungo termine, dobbiamo aggiungere il ciclo generale della borsa USA di cui abbiamo parlato.

Come abbiamo detto, la fase finale di questo ciclo (di ogni ciclo di borsa) privilegia i settori speculativi, quindi anche quello della cannabis. E questo aggiunge un fattore in piu’ alle probabilità che si instauri un trend positivo nella cannabis.

Di conseguenza, le azioni che abbiamo in portafoglio resteranno ferme finché non arriveremo in una di queste fasi finali, che sia del ciclo della cannabis o dell’intera borsa USA. E nel frattempo ogni minimo storico di alcuni titoli diventano buoni punti d’ingresso per chi non li aveva comprati prima (ogni tanto pubblichero’ dei nuovi alert su questi titoli).

In attesa che questi titoli scatenino il loro potenziale, dobbiamo ottenere rendimenti anche all’interno del range temporale annuale, attraverso i trade con le opzioni.

Per questo consiglio sempre di invesire nelle azioni, ma lasciando sempre disponibile una cifra per i trade opzionari.

E per decidere quanto destinare a questi trade, si deve considerare che ogni operazione dovrebbe essere compensata almeno da altre cinque. Vale a dire che quando si entra in un trade bisogna investire in modo da mantenere libera una cifra sufficiente per effettuare altri cinque trade successivi, oltre a quello che si sta per fare.

Questo perché di solito bastano cinque trade per compensare un trade in perdita.

Come dicevo prima, in questo mese abbiamo tuttavia un’eccezione a questa regola, data l’insolita concentrazione di trade in perdita che scadono a gennaio.

Passiamo quindi a questo argomento, analizzando il nostro portafoglio di opzioni.

Aggiornamento sulle opzioni in portafoglio

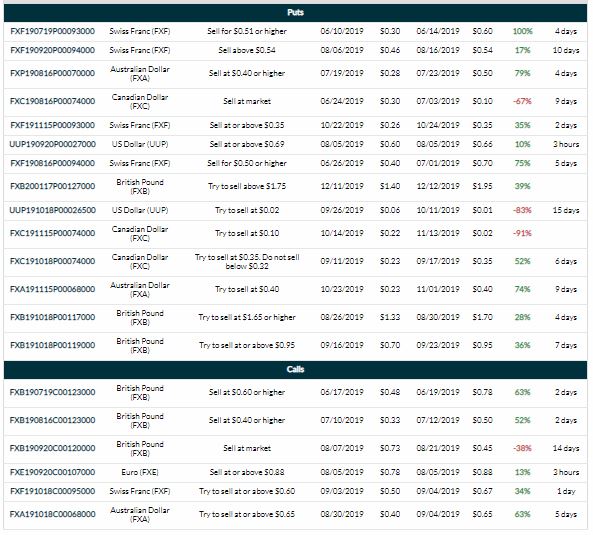

LIN January 2020 $175 put

MAT January 2020 $11 put

TXN January 17, 2020 $135 call

WFC 17 Jan 50usd put

SLV 31 Jan 16,5usd put

Queste sono le opzioni che scadono a gennaio e il cui destino è ormai segnato.

Le prime due (LIN e MATT), come puoi leggere negli aggiornamenti precedenti che trovi nell’area riservata, hanno come sottostante aziende fallite, ma sostenute dai meccansimi manipolativi di cui parlavo prima che hanno impedito, anche nel medio termine, un prevedibile ridimensionamento delle quotazioni.

TXN è semplicemente un trade andato male. Non ci sono particolari ragioni che possono spiegarlo.

WFC è stato un mio errore nel calcolare i tempi: avrei dovuto chiuderlo in gain il giorno dopo l’inizio del trade, invece di attendere.

SLV al contrario è un ottimo trade. Se Trump non avesse ucciso il generale iraniano (un evento francamente imprevedibile, a meno di avere contatti nei servizi segreti), l’argento sarebbe sicuramente sceso entro fine gennaio a livelli sufficienti da darci un gain, trainato giu’ dalla continua manipolazione a ribasso dei metalli preziosi condotta dalle banche che investono nel settore.

Detto questo pero’, salta all’occhio che tutti questi trade andati male sono concentrati proprio in questo mese.

Quali spiegazioni potrebbe avere questa insolita concentrazione di perdite?

Una parte preponderante è sempre da imputare al caso (se osservi la tabella dei trade chiusi nel 2019 vedrai che anche i trade in guadagno sono spesso concentrati in gruppi ravvicinati).

Sicuramente poi i periodi privi di pubblicazioni degli utili aziendali offrono meno volatilità e spingono meno gli investitori a portare le quotazioni ai livelli che ci si aspetterebbe in base alla situazione economica reale delle aziende rappresentate.

I bassissimi volumi delle festività natalizie fino al capodanno rafforzano poi le manipolazioni delle banche a favore dei titoli falliti di cui abbiamo parlato. In questo periodo infatti non ci sono abbastanza volumi di operatori privati che contrastino o diluiscano queste manipolazioni.

Possiamo anche spingerci verso ipotesi piu’ pessimistiche, pensando cioè che forse questa capacità di controllo da parte delle banche sia aumentata in modo permanente, non solo a causa dei bassi volumi festivi.

Se questo fosse vero (e le opzioni in portafoglio che hanno scadenze piu’ lontane ce lo diranno), allora sarà piu’ che mai necessario mettere in atto le misure che già avevo previsto per il 2020…

Di cosa si tratta?

In pratica, finora, a parte pochi trade speculativi, la maggior parte delle operazioni fatte con le opzioni si sono basate su una attenta analisi dei bilanci aziendali, confrontati con le quotazioni di mercato e con i movimenti del titolo, che lasciano presagire una possibile inversione del trend principale (in alto come in basso).

Se la distorsione delle quotazioni fosse davvero diventata piu’ stringente, allora davvero avremo meno spazio di manovra per questo tipo di operazioni.

Ma non abbiamo il tempo di studiare i mercati per confermare questa ipotesi. Ci vorrebbero mesi di osservazioni per mezzo di molti indicatori e strumenti analitici.

Quindi, in base a un “principio di precauzione”, la mia decisione è di ridurre in ogni caso questo tipo di operazioni a vantaggio di un tipo del tutto diverso, basato su semplici movimenti del mercato forex provocati dalle banche centrali ogni volta che una valuta assume una quotazione “estrema”.

Sarebbe lungo spiegare qui questa strategia, ma ti invito, se non lo hai già fatto, a raggiungermi nel mio canale Telegram dove ne parlo ampiamente (devi solo andare un po’ all’indietro nei commenti per ricostruire tutto il discorso).

Non solo, ma nel mio canale sto eseguendo real time esperimenti su trade veri e propri nel forex. Cioè posto nel canale degli “alert” sperimentali basati sull’algoritmo che sto usando per queste operazioni. Chiunque quindi puo’ seguire questi alert e vedere i risultati (non consiglio di replicarli sulla propria piattaforma, perché siamo ancora in fase di test, ma puoi usare un conto demo senza investire soldi veri).

Questi trade di nuova concezione usano sempre le opzioni, che pero’ hanno come sottostante le valute, anziché i titoli azionari.

C’è un team in America che sta testando l’algoritmo già da giugno con questi risultati:

Dal punto di vista tecnico, l’algoritmo è stato testato per tre anni dai programmatori, prima di essere impiegato in trade reali da giugno.

Dopo un mese circa di test, se i risultati saranno positivi, iniziero’ a integrare questi nuovi alert nell’operatività di routine di Strategie Portfolio.

Tengo a precisare che questo algoritmo viene già considerato affidabile dai suoi creatori e viene già usato in trade reali da altri servizi americani.

Il mio test quindi non serve tanto a verificarne l’affidabilità quanto a capire se gli alert segnalati dall’algoritmo sono riproducibili in trade reali. Per far questo è necessario che i segnali dell’algoritmo non riguardino movimenti troppo veloci per essere utilizzati da “esseri umani” e non da un computer.

Infine, per quanto riguarda le altre opzioni in portafoglio che sono in scadenza da marzo in poi, valgono ancora le analisi già fatte negli aggiornamenti precedenti.

Voglio pero’ segnalare HSBC 20 March 2020 $37 put, che shorta la famosa banca anglo-cinese di Hong Kong e che mi accingo ad osservare con interesse in questi giorni.

Per quale ragione?

Perché non sono bastati i continui disordini a Hong Kong per convincere gli investitori a dumpare il titolo, ma ci stiamo avvicinando alla data (mercoledi prossimo) in cui Cina e Stati Uniti dovrebbero firmare la famosa “fase uno” dell’accordo commerciale.

E dal momento che ci sono ragioni per cui questo accordo potrebbe non esserci o potrebbe essere molto ridimensionato, voglio osservare come si comporterà questa opzione.

Per le altre opzioni (ma anche per la stessa HSBC), bisogna anche dire che nei prossimi mesi riprenderà la stagione della pubblicazione dei bilanci, che di solito è favorevole alla buona conclusione di questi trade.

Staremo a vedere.

Conclusioni

Volendo riassumere tutto cio’ che abbiamo detto in queste note, credo che dobbiamo tenere sempre presente il ciclo in cui si trova la borsa USA attualmente.

Da una parte, gli interventi delle banche centrali stanno sequestrando la liquidità dei mercati per sostenere le precarie condizioni delle banche (anche di questo parlo nel canale Telegram).

Questo fatto esercita una pressione enorme sul mercato obbligazionario, da cui potrebbe partire l’innesco della prossima recessione.

Ma al tempo stesso, prima che cio’ avvenga, le ingenti somme che restano disinvestite nel mercato azionario potrebbero rientrare all’improvviso (in un mercato con quotazioni già ai massimi di tutti i tempi) causando l’ultima fase di bolla delle borse americane, che darebbe un senso a tutti i nostri titoli azionari pazientemente accumulati in vista di questo (e in vista della prossima, inevitabile bolla specifica della cannabis).

Riguardo alle opzioni, la distorsione dei mercati dovuta alla pressione e al controllo delle banche centrali e agli altri meccanismi di manipolazione che abbiamo spiegato, ci consiglia di fidarci meno delle pur ragionevoli e accurate analisi economiche per i nostri trade. Infatti i fondamentali economici che si studiano all’università hanno sempre meno senso ormai, perché sono costantemente oscurati dalle distorsioni di questi meccanismi.

Avvieremo quindi, dopo una fase di test, un nuovo tipo di operazioni che affiancheranno quelle già in essere e magari potranno diventare preponderanti, se davvero diventerà cosi’ difficile indovinare i mercati con la buona vecchia analisi dei bilanci.

Queste operazioni sono molto piu’ adatte al mercato di oggi, come capirai subito leggendo i miei commenti nel canale Telegram.

Non dobbiamo pero’ dimenticare l’ottima performance ottenuta nel 2019 (oltre il 900% di rendimento cumulato e oltre il 100% di rendimento medio annuale).

Sono fiducioso che anche il 2020 ci riserverà sorprese positive, qualunque cosa succeda.

Se anche non dovesse essere l’anno finale della bolla azionaria americana (e quindi l’anno dell’esplosione del nostro portafoglio azionario), le oprezioni di breve-medio termine con le opzioni riprenderanno certamente a creare rendite costanti nell’arco dei prossimi dodici mesi.

Abbiamo a disposizione i migliori team di analisti in America che studiano decine di indicatori e usano centinaia di strumenti diversi. Quando si ha tutto questo, si trovano sempre gli strumenti adatti per ogni circostanza. Non importa quello che fa il mercato.

Per ora quindi mi fermo qui e ti faccio i miei migliori auguri per il nuovo anno, anche da parte di tutto il team di Portfolio e dei team americani che collaborano con noi.

Alla prossima!

Richard Clarck