Dopo l’annuncio della Federal Reserve e i tweet di Trump contro la Cina, alcuni media finanziari iniziano a temere il mercato azionario americano. Si tratta di timori giustificati?

Risponderò a questa domanda in due modi:

- anzitutto cercando di capire il vero motivo della mossa della banca centrale americana,

- successivamente, valutando due ricerche statistiche che ci dicono come si è comportata la borsa USA in situazioni simili a questa (i risultati di queste statistiche sorprenderanno certamente più di un lettore…).

Iniziamo col primo argomento:

Perché la Federal Reserve ha abbassato i tassi?

Da sempre la banca centrale americana ha legato le sue decisioni sui tassi a tre aspetti dell’economia che per mandato ha il dovere di tenere sotto controllo:

- il livello di occupazione o disoccupazione nella popolazione

- il PIL

- il livello di inflazione (che si cerca di stabilizzare al 2%).

Aspetti che, mai come in questo periodo, risultano molto positivi.

La disoccupazione è ai minimi degli ultimi 50 anni, il PIL è a un passabile 2,5% e infine l’inflazione, secondo l’indice dei prezzi delle spese per il consumo personale (PCE) – la metrica di inflazione preferita dalla Fed – è aumentata a un tasso annuale del 2,2% in tre mesi consecutivi.

Se pensiamo che il precedente aumento dei tassi fatto dalla Fed è avvenuto in uno scenario di inflazione molto simile, si poteva addirittura credere che la banca centrale avrebbe ripetuto la mossa, invece di abbassare i tassi.

In realtà è avvenuto il contrario, e non credo che ciò sia dovuto ai tweet insistenti di Trump indirizzati a Powell (il Presidente della Fed), ma piuttosto al desiderio di realizzare un obiettivo che Trump, Powell e tutto l’establishment finanziario statunitense hanno in comune. Obiettivo che non viene mai citato apertamente nei loro proclami, vale a dire: la guerra valutaria.

La tesi è del Wall Street Journal e sono propenso a condividerla (cito):

Il tasso ufficiale della Banca centrale europea, meno 0,4%, è già quasi tre punti percentuali inferiore a quello della Fed. E la scorsa settimana il presidente della BCE Mario Draghi ha fortemente suggerito che presto andrà ulteriormente in territorio negativo. I funzionari della Fed hanno concluso che non possono permettere che i tassi statunitensi si discostino troppo dai loro omologhi stranieri. Quindi, anche se l’economia americana è in una forma molto migliore di quella europea, la BCE sta contribuendo a forzare la mano della Fed.

A conforto di questa tesi è il fatto che, contemporaneamente al taglio dei tassi di 25 punti base, la Fed ha anche deciso di interrompere in anticipo il taglio degli acquisti di titoli di stato previsto a settembre.

Perché questo aspetto dimostra la tesi del Wall Street Journal?

Facciamo parlare le cifre:

Come ricorderai, la Fed stava già pianificando di interrompere la riduzione del suo portafoglio obbligazionario, ma alla fine di settembre.

Anticipando di due mesi questa interruzione, la Fed ha fatto in modo che la liquidità (sotto forma di obbligazioni) che doveva essere drenata dal sistema finanziario in agosto e settembre resterà in circolazione.

Questa liquidità corrisponde a un taglio dei tassi di 14 punti base (più bassi i tassi, più liquidità disponibile), che vanno aggiunti al taglio ufficiale di 25 punti base, totalizzando essenzialmente un taglio di 40 punti base.

Se la Fed approvasse altri due ulteriori tagli dei tassi alla fine di settembre, si stima che nei prossimi 12 mesi i mercati potrebbero avere a disposizione la liquidità corrispondente a un taglio dei tassi di ben 159 punti.

Questa liquidità in eccesso sarebbe l’unico modo per controbilanciare l’enorme svalutazione dell’euro rispetto al dollaro, che attualmente comporta un vantaggio competitivo per la zona euro nelle esportazioni.

Ma dal nostro punto di vista, questa liquidità ha anche un altro effetto molto visibile nei mercati.

I capitali immessi nel sistema infatti andranno come al solito alla ricerca di nuovi acquisti nelle borse, specialmente nei settori più rischiosi e remunerativi. Quindi dovremo aspettarci più speculazioni, più debiti per le aziende: il solito delirio a cui ormai la borsa americana ci ha abituati da tempo…

Questo possibile esito delle mosse della Fed viene anche confermato dai due studi statistici a cui accennavo all’inizio…

Cosa hanno fatto i mercati in corrispondenza di analoghe follie della Fed?

Ti mostro i risultati di due studi che mettono in evidenza dati storici molto interessanti:

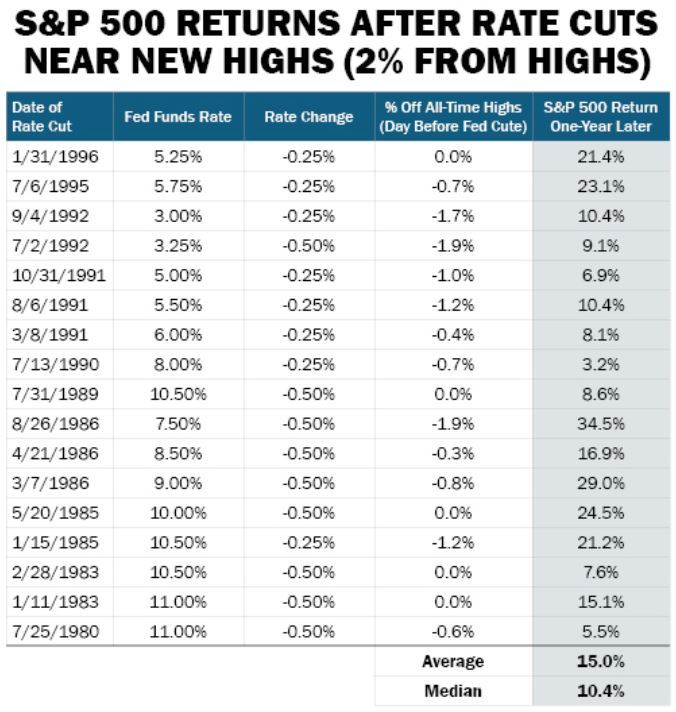

LPL Financial ha pubblicato uno studio che mostra cosa è successo in passato dopo che la Federal Reserve ha tagliato i tassi di interesse quando il mercato azionario era vicino ai massimi storici; cosa che la banca centrale ha fatto questa settimana.

Era già successo 17 volte dal 1980 …e in tutti i 17 casi, le azioni dello S & P500 hanno guadagnato una media del 15% nell’anno successivo.

Ecco la ripartizione dei rendimenti annuali …

Un’altra società di analisi finanziaria, Fundstrat , ha esaminato i casi in cui la Fed ha ridotto i tassi di interesse durante un periodo espansivo per l’economia statunitense, risalendo al 1971. Immancabilmente, ogni volta, il mercato è andato in rialzo tre, sei, nove e dodici mesi dopo. E i ritorni sono stati impressionanti …

Nei successivi 12 mesi, il guadagno medio è stato del 16,5%.

Un ritorno del 16,5% da oggi spingerebbe lo S & P 500 sopra i 3.500 e, tanto per dare un dato di riferimento, il rendimento medio a 12 mesi per lo S&P negli ultimi 50 anni è stato di circa l’8%. Quindi, in questa particolare situazione di un taglio dei tassi vicino ai massimi del mercato, è stato ottenuto quasi il doppio del rendimento medio dell’indice.

In conclusione, la logica conseguenza di aumentare la liquidità in corrispondenza di momenti espansivi dell’economia, non può che portare a una corsa agli acquisti nelle borse, specialmente nei mercati più speculativi, solitamente capaci di performance ben superiori allo S&P500.

Per tale ragione non condivido il timore dei mercati americani mostrato da alcuni articoli finanziari. Anzi, ritengo che mai come nei prossimi 12 mesi si debba andare “all in” nella borsa USA.

Il team di Segnali di Borsa

Se ti è piaciuto questo articolo e vuoi essere aggiornato sulle nostre prossime analisi di mercato, iscriviti gratis per ricevere i nostri articoli via email!