Ormai lo sappiamo tutti: in questo periodo molti capitali stanno entrando nei fondi monetari o direttamente nei buoni del tesoro, specialmente quelli a breve scadenza.

Ma questo fenomeno è molto diverso da come lo immaginiamo.

Siamo abituati a pensare che, quando le cose vanno male, gli investitori scappano dagli asset piu’ rischiosi per rifugiarsi in questi titoli, che sono praticamente quasi simili a denaro e quindi poco problematici.

Al contrario, quando le cose vanno bene (ad esempio, quando la Fed riprende un QE) gli investitori lasciano i buoni del tesoro per tornare nuovamente nei mercati piu’ rischiosi.

Tutti siamo convinti che il mercato monetario funziona cosi’, vero?

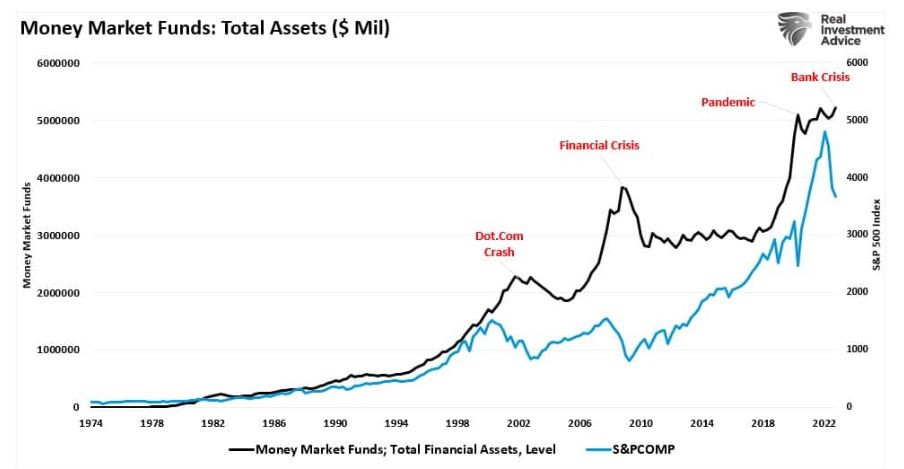

Anch’io ne ero convinto. Per questo sono letteralmente saltato sulla sedia davanti a questo grafico:

Come si vede, anche se ci sono effettivamente dei picchi nei momenti in cui c’è una crisi o un cambio di politica monetaria (i picchi sono evidenziati dalle scritte in rosso), in realtà l’aumento di capitalizzazione in questo mercato è costante.

In altre parole, non è vero che i capitali entrano solo nei momenti di crisi per poi uscirne quando il peggio è passato. Se cosi’ fosse, avremmo un grafico piatto con dei grandi picchi, non certo questa curva in continuo aumento dagli anni ’70 a oggi…

Il grafico mostra chiaramente che c’è un flusso costante di capitali in questo mercato.

In altre parole, c’è una parte consistente di capitali che quando entra nel mercato monetario non ne esce piu’ per molti anni!

Esiste quindi un bull trend di lungo termine che nessuno finora aveva notato.

E questo bull trend non si è arrestato nemmeno in corrispondenza dei forti cambiamenti di politica monetaria della Federal Reserve.

Tutti noi ci immaginiamo che se la Fed ad esempio iniziasse un QE domani, subito gli investitori uscirebbero dal mercato monetario per entrare in altri mercati piu’ rischiosi.

Il nostro grafico invece ci dice che questi flussi in uscita sarebbero molto inferiori di quanto pensiamo, perché una larga parte di capitali resterebbe in quel mercato.

E il motivo di ciò è che gran parte di questi capitali non proviene piu’ da investitori, fondi comuni, fondi pensione “normali” che disinvestono quando passa la crisi.

Da dove vengono allora questi soldi?

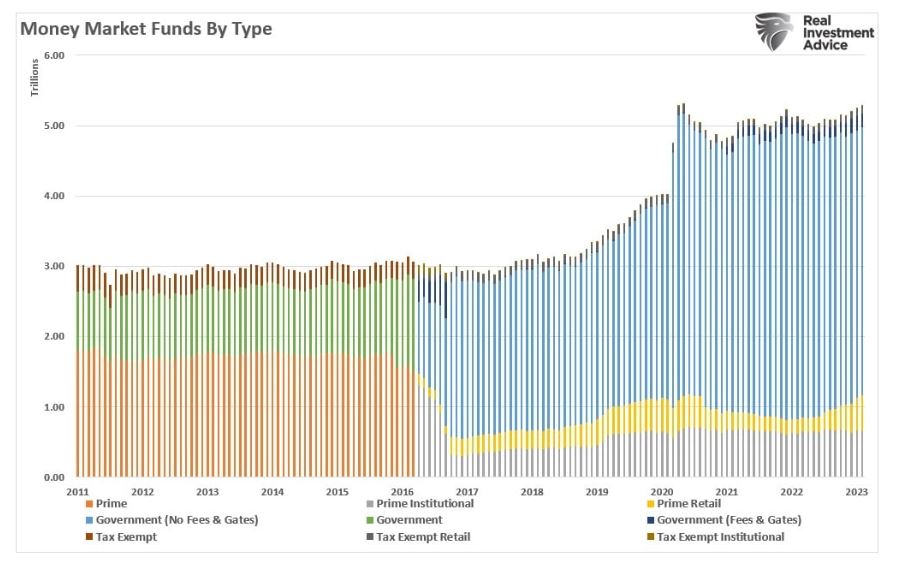

Il mistero inizia a svelarsi guardando questo grafico:

Qui si vede chiaramente che dal 2017 in poi c’è stato un cambiamento radicale degli strumenti che consentono l’entrata in questi titoli (si vede dal cambio di colore: la tonalità azzurra inizia a dominare nel grafico a partire da quella data).

Ed è cosi’ che quindi negli ultimi 5 anni la maggior parte del denaro che entra nel mercato monetario non passa piu’ in gran parte attraverso i canali piu’ ovvi, cioè attraverso le banche, i fondi pensione, Moneyfarm o qualsiasi altra modalità a cui siamo abituati.

Ormai il grosso dei capitali entra attraverso uno strumento specifico, ossia particolari fondi governativi (le bande azzurre e quelle grigie, appunto), che generalmente hanno soglie minime di ingresso molto alte (da $ 100.000 a $ 1 milione) difficilmente affrontabili da parte degli investitori “normali”.

Questi fondi infatti vengono usati dalle grandi multinazionali e dalle istituzioni, la cui sovraesposizione verso il mercato monetario non può essere un semplice investimento fatto in risposta a determinate condizioni di mercato.

Se cosi’ fosse, non avremmo quel grafico che avviamo visto all’inizio, dove appare chiaramente che i capitali istituzionali e delle multinazionali entrano stabilmente nel mercato monetario e non ne escono piu’ a prescindere dai mercati e dai trend economici.

Allora, qual è lo scopo di questo continuo afflusso di capitali?

Proveremo a fare qualche ipotesi nella Seconda Parte….