Il recente ribasso generalizzato dei mercati ha portato giù anche i titoli auriferi, nonostante il prezzo dell’oro fisico sia rimasto stabile.

Fino a che punto questi ritracciamenti sono normali? E’ possibile capire se i titoli auriferi potranno ancora essere sostenuti dal rialzo dell’oro fisico? La correlazione tra questi titoli e il prezzo dell’oro è ancora presente oppure si sta creando un pericoloso scollamento?

Per “titoli auriferi” qui indichiamo soltanto i titoli delle aziende minerarie e gli Etf ad essi collegati.

Non ci occupiamo degli Etf e degli ETC che replicano il corso dell’oro o che esprimono certificati di depositi di oro. Questi titoli infatti li consideriamo pericolosi e ne sconsigliamo l’uso (il motivo lo abbiamo accennato in questo articolo).

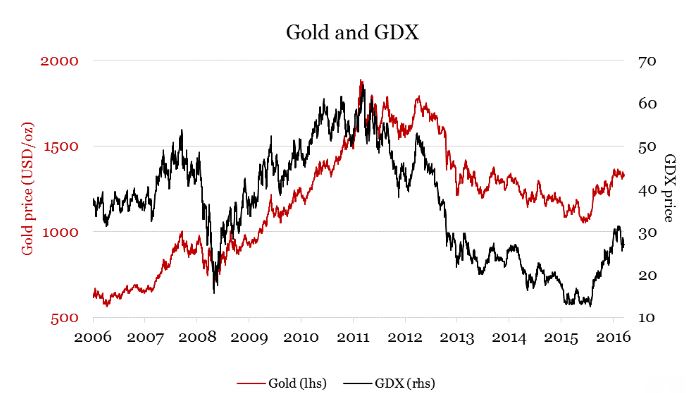

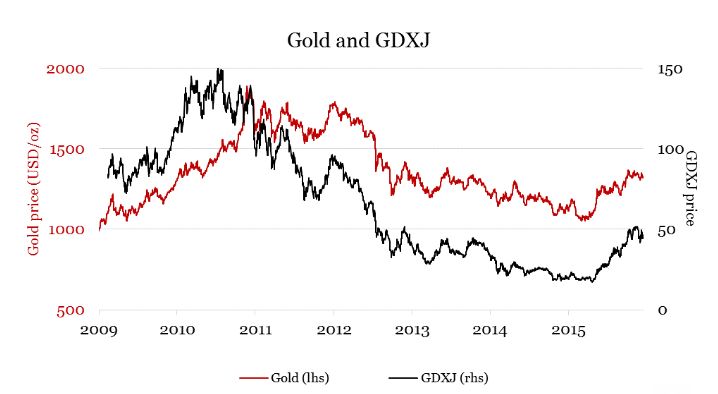

A livello di serie storiche, i titoli minerari hanno sempre funzionato a leva sul prezzo dell’oro, cioè hanno sempre amplificato sia i ribassi sia i rialzi del metallo giallo:

I due grafici mostrano l’andamento relativo dei titoli minerari classici (GDX) e quelli delle miniere di piccole dimensioni (GDXJ) rispetto al corso dell’oro (linea rossa).

Come si vede, le linee nere si discostano sempre, e di molto, da quelle rosse, anche se tale scollamento si riduce nei momenti di picco del prezzo del metallo fisico.

Quando l’oro va su, i titoli minerari vanno ancora più su. E lo stesso avviene quando l’oro è in ribasso.

Ma i titoli minerari risentono anche dei movimenti generali delle borse, della gestione delle aziende minerarie, delle manipolazioni dei mercati da parte delle banche centrali e di qualsiasi altra cosa riguardi normalmente ogni altro titolo quotato in un listino.

Dato per scontato quindi che i titoli minerari hanno movimenti più esasperati rispetto a quelli del metallo fisico, non c’è per caso il pericolo che a un certo punto questi titoli intraprendano un percorso tutto loro, indipendente dal corso del metallo giallo, e quindi diventino più vulnerabili ai crash delle borse?

Esiste un modo molto semplice per rispondere a questa domanda.

Le correlazioni statistiche tra oro e titoli minerari ci permettono di giudicare con obiettività il diverso andamento tra titoli minerari e oro fisico.

Più la correlazione è vicina al valore 1, più i titoli minerari e l’oro fisico vanno all’unisono. Quando invece la correlazione scende in territorio negativo (cioè a -1 e oltre), la divergenza inizia ad essere anormale.

La tabella seguente indica che negli ultimi dieci anni i titoli minerari, per quanto a noi sembra che abbiano avuto movimenti molto più irregolari rispetto al prezzo dell’oro, in realtà non hanno mai avuto una correlazione negativa, quindi hanno sempre conservato una stretta relazione con l’oro.

Anzi, in qualsiasi range temporale si guardi (1 mese, 6 mesi, 5 anni ecc.) la correlazione è stata e rimane sorprendentemente stabile. Non va mai più in basso o più in alto di 0,64-0,73.

Segno che la correlazione oro/titoli è molto più stretta di quanto sembri:

La piacevole conclusione quindi è che l’andamento dei titoli minerari, nonostante siano influenzati dai normali fattori di mercato che riguardano tutti i titoli di borsa e nonostante abbiano un comportamento che a noi pare incredibilmente volatile, in realtà sono sotto lo stretto controllo del prezzo dell’oro, molto più di quanto a noi possa sembrare.

Quando vediamo salire e scendere questi titoli in modo vertiginoso, ci preoccupiamo, perché non teniamo presente il significato di questi movimenti nel loro quadro generale.

Ma se invece guardiamo il fenomeno in un’ottica più rigorosa, servendoci dell’analisi statistica, abbiamo una visione molto più realistica delle cose.

E possiamo rispondere con più sicurezza ai nostri quesiti dettati dall’ansia.

Per esempio, possiamo prevedere con una certa sicurezza statistica che in generale, quando i titoli minerari iniziano a discostarsi molto dal prezzo dell’oro, questa divergenza tenderà in seguito a ridursi, per la legge della reversione alla media.

La reversione alla media è un fenomeno che si presenta quando c’è una regolarità statistica molto stabile (come quella che abbiamo visto nella correlazione oro/titoli).

Secondo questa legge, una correlazione così stabile agisce come una calamita che attrae a sé i titoli minerari ogni volta che cercano di scappare fuori dai ranghi dei soliti valori 0,64-0,73.

Più i titoli raggiungono valori lontani dalla media, più forte sarà il potere d’attrazione che prima o poi li farà ritornare nel range di 0,64-0,73.

Quindi possiamo affermare che anche se a noi oggi sembra che i titoli minerari siano sfuggiti al controllo a causa dei ribassi delle borse, il loro ritorno verso quotazioni più consone al corso dell’oro ha una probabilità statisticamente elevata di manifestarsi.

Una probabilità così elevata da avvicinarsi molto a una certezza.

Ma quanto possono ancora andare in alto i titoli minerari?

A parte questa relazione con il prezzo dell’oro, non ci saranno per caso altri fattori più legati alla gestione delle aziende minerarie e all’economia specifica del loro settore che possono invece limitare i rialzi futuri?

In realtà, anche sotto questo aspetto, il potenziale dei titoli minerari è altissimo:

Il Venture Composite Index mostrato in questo grafico è l’indice dei titoli minerari.

A gennaio 2016, l’indice ha toccato il minimo storico a 475 punti e da allora ha recuperato con un rialzo del 70% (ultima parte del grafico a destra).

Può sembrare un rialzo spettacolare, ma visto in prospettiva storica, non è niente rispetto al potenziale di questo settore.

Come si vede nel grafico, il picco raggiunto nel 2011 rappresenta un incremento del 200% rispetto al livello raggiunto oggi dall’indice.

C’è quindi ancora molta strada a rialzo da fare prima di eguagliare le performance del passato.

E lo si capisce anche da una semplice riflessione economica.

Un anno fa (a settembre del 2015) il prezzo dell’oro era di 1.100 dollari l’oncia. Oggi è salito a oltre i 1.300 dollari.

Ciò vuol dire che l’oro in possesso delle aziende minerarie ha ora un valore più alto del 20%.

La forbice fra le quotazioni di questi titoli e la loro capacità di fare incassi non può che aumentare.

E lo farà ancora di più ad ogni tappa a rialzo del prezzo dell’oro.

Il trend a rialzo, sia dell’oro che dei titoli minerari, è quindi solo all’inizio. Dobbiamo ancora vederne delle belle…

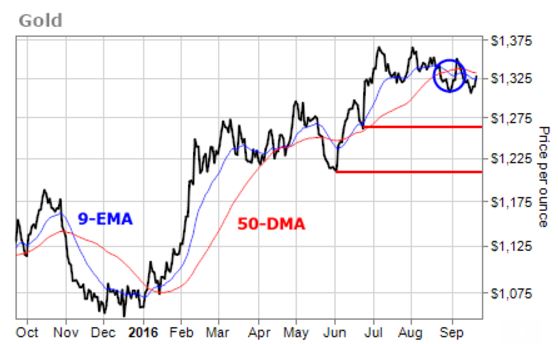

Un’ultima cosa: nel breve termine, ti segnalo un pattern ribassista sull’oro:

Quando la media esponenziale a nove giorni (linea grigia) si incrocia con la media mobile a 50 giorni (linea rossa), si ha un “bearish cross”, cioè un incrocio ribassista.

La figura si era formata a fine agosto e il rialzo di mercoledi non ha portato il trend dell’oro sopra la media a 50 giorni.

Finché ciò non avviene, dobbiamo tenere conto di questa figura.

Certo, non è che le figure tecniche si avverano sempre con certezza, ma se avvenisse, dovremmo aspettarci un ribasso anche fino ai livelli indicati con le righe rosse nel grafico (il primo livello è a 1260).

Si tratta di un ribasso di breve-medio che non intacca il trend a rialzo principale (è un normale ribasso che stiamo aspettando da fine luglio, come ho detto in altri articoli).

Ti segnalo questa figura tecnica, perché di solito i blog fanatici dell’oro tendono a ignorare questi segnali, e tu potresti spaventarti di fronte a un ribasso non previsto.

Se succederà, non preoccuparti: sarà solo una buona occasione per acquistare titoli minerari a prezzi stracciati!

Alla tua prosperità!

Il team di Segnali di Borsa