Nonostante ciò che si dice nei media, la possibilità di una lunga serie di ribassi dei tassi d’interesse nei prossimi due anni da parte della Fed è un’opinione molto diffusa a Wall Street.

Ci sono svariati argomenti economici, finanziari e politici a sostegno di questa ipotesi, molti dei quali sono stati trattati anche da noi in molti articoli e diversi post su telegram.

In questo articolo presenterò uno dei meno noti fra tali argomenti, che tuttavia è tenuto in gran considerazione proprio dalla Federal Reserve: il “tasso d’interesse neutro”.

Infatti, anche nei recenti discorsi di Powell il tasso di interesse “neutro” è stato citato piu’ volte.

Cosa vuol dire in realtà?

Il tasso di interesse “neutro” è un valore teorico che rappresenta il tasso di interesse “ideale” che in un dato momento sarebbe necessario per portare l’economia alla piena occupazione mantenendo costante l’inflazione.

Quando la Fed eccede, come nel 2022, nella sua politica sui tassi, allontanandosi dal tasso neutro “ideale”, lo fa consapevolmente. E sa benissimo che a un certo punto non può tirare troppo la corda e dovrà prima o poi tornare vicino al tasso ideale, per non mettere a rischio l’economia e la capacità dello stato di sostenere il proprio debito pubblico.

Ecco perché Powell, nel suo ultimo discorso, di fronte agli ultimi dati che mostravano la possibilità di un raffreddamento dell’inflazione, ha subito affermato che se la disinflazione prenderà davvero piedie, l’obiettivo della Fed sarà quello di riportare i tassi al loro valore “neutro”.

Ma quale sarebbe questo valore neutro, in base ai dati economici attuali?

In questo articolo mostreremo che il tasso neutro oggi è molto vicino a quello degli anni 10 del XXI secolo, quindi molto vicini allo zero.

Ma andiamo con ordine…

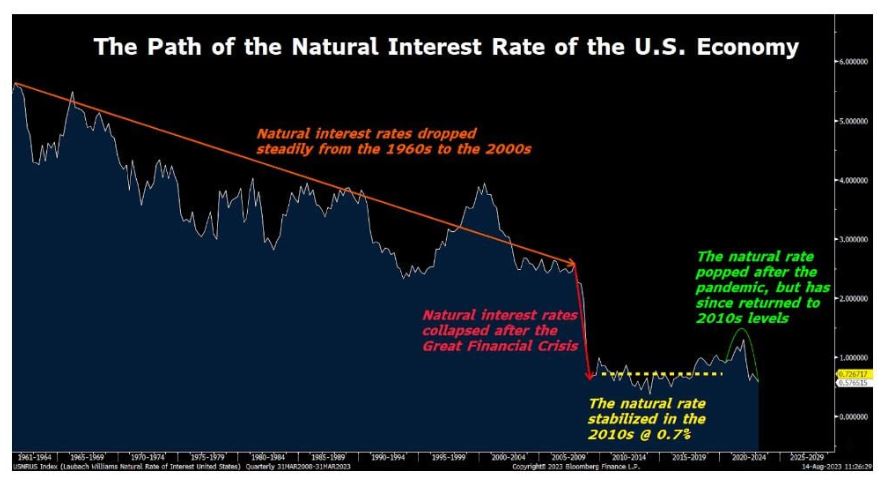

Il grafico qui sopra mostra che il tasso di interesse neutro R* si è gradualmente abbassato negli anni ’60, ’70, ’80, ’90 e 2000 con il miglioramento della produttività economica e l’attenuazione delle pressioni inflazionistiche naturali.

R* è poi crollato dopo la Grande Crisi Finanziaria del 2008 e si è stabilizzato intorno a livelli estremamente bassi di ~0,7% per tutti gli anni 2010.

Ultimamente, dopo la pandemia, R* era salito sopra l’1%, mentre ora è tornato ai livelli pre-pandemia e addirittura al di sotto.

Infatti, la stima più recente, secondo il modello HLW, è di un tasso dello 0,58% nel primo trimestre del 2023.

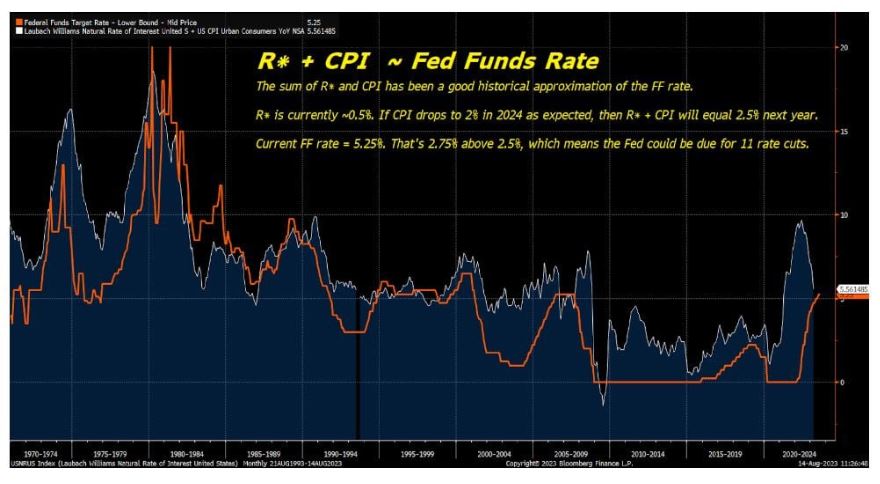

Il tasso di interesse neutro è un tasso “puro” che non include l’inflazione. Quindi, il tasso di interesse nominale ideale, quello a cui Powell ha detto di voler tornare se la disinflazione persisterà, sarebbe il tasso naturale più il tasso di inflazione, cioè R* più CPI (prezzi al consumo).

In effetti, il grafico mostra che negli ultimi 50 anni, le misurazioni di R* più CPI (curva bianca) sono sempre state una buona approssimazione del tasso che è stato poi realmente stabilito dalla Federal Reserve (curva rossa).

Quindi, per capire a quale tasso Powell si riferisce realmente, quando parla di tornare a un tasso neutro, bisogna calcolare R* più CPI.

Attualmente, R* è circa 0,6%, mentre il CPI è del 3,2%. Pertanto, R* + CPI = 3,8%.

Se quindi i prezzi al consumo (CPI) restassero al livello attuale, il tasso a cui Powell aspira sarebbe 3,8%.

Tuttavia c’è un crescente consenso sul fatto che CPI dovrebbe scendere ancora, tornando al 2% nel 2024. In tal caso il tasso di cui parla Powell sarebbe R* + CPI = 0,6% + 2% = 2,6%.

Attualmente il tasso federale è del 5,25%. Quindi per arrivare a 2,6%, Powell dovrebbe attuare 10-11 riduzioni dei tassi nei prossimi due anni.

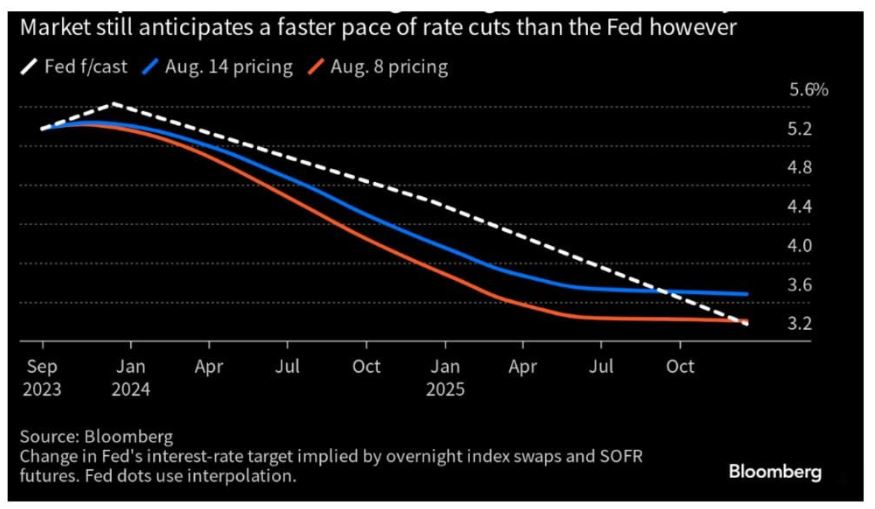

Come ho detto all’inizio, la possibilità che la Fed taglierà i tassi più volte nel 2024 e nel 2025 non è piu’ un’ipotesi isolata, ma è ormai un’idea molto diffusa a Wall Street. Meglio ancora, anche la stessa Fed, per bocca dei suoi rappresentanti, ha fatto capire di prevedere molte riduzioni dei tassi in futuro.

La figura sotto mostra, con le curve colorate, le previsioni di Wall Street e, con la curva bianca tratteggiata, la previsione della Federal Reserve su questi tagli.

Come si vede, il numero e la profondità dei tagli ipotizzati da Wall Street e da Powell sono molto simili.

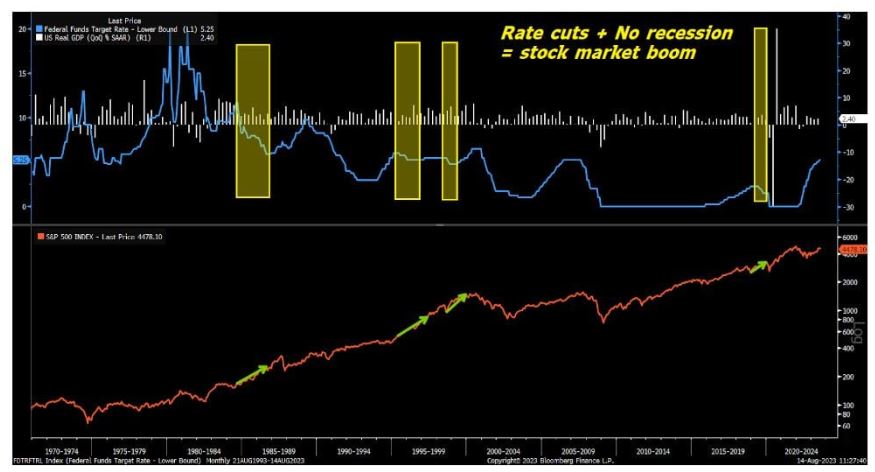

Ma cosa succede alle borse quando la Fed riprende a tagliare i tassi?

Dipende dal contesto economico.

Quando la Fed taglia i tassi per combattere una profonda recessione, le borse ovviamente scendono.

Al contrario, quando la Fed taglia i tassi in assenza di una recessione, le borse salgono.

Il grafico sotto mostra casi di questo secondo tipo avvenuti a metà degli anni ’80, metà degli anni ’90, fine anni ’90 e nel 2019 (frecce verdi sulla curva rossa nella metà inferiore e aree verdi sulla metà superiore del grafico):

Ci sono diverse prove a sostegno dell’ipotesi che anche questa volta la Fed potrà abbassare i tassi in assenza di una recessione.

Nei nostri articoli e nei post del canale Telegram abbiamo fornito svariate di queste prove, soprattutto riguardo la possibilità di una ripresa economica americana, almeno fino al 2025.

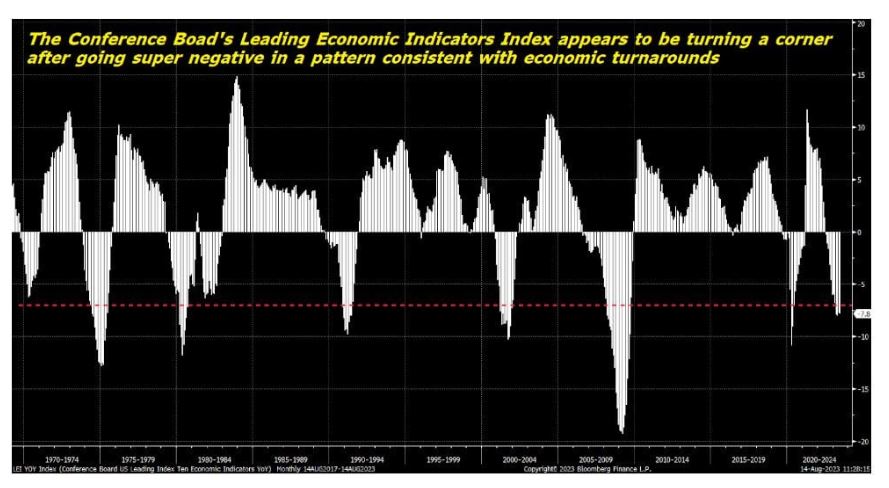

Qui, a scopo riassuntivo, presentiamo una delle piu’ note fra queste prove, cioè il Leading Economic Indicators del Conference Board, o LEI.

Come mostra il grafico, LEI è crollato nel 2022, per poi stabilizzarsi in un territorio profondamente negativo nel 2023.

In genere, quando LEI raggiunge un punto di minimo importante come quello attuale, fa poi una brusca virata verso l’alto e rimbalza fortemente negli anni successivi.

In altri articoli e post abbiamo spiegato con tanti altri argomenti la stessa cosa, cioè che il peggio del rallentamento economico post pandemico negli USA sembra essere avvenuto nel 2022 e che nei prossimi due anni l’economia americana sarà in ripresa. Il LEI non fa altro che presentare in modo sintetico questa possibilità, combinando l’analisi di moltissimi fattori economici in un indice semplice ed elegante.

Quindi, per concludere, è ragionevole presumere che la Fed taglierà i tassi piu’ volte entro i prossimi 2 anni. La stessa Fed dice di volerlo fare, allo scopo di avvicinarsi al tasso di interesse neutro, entro il quale l’economia e il debito pubblico sono meno a rischio.

E in base ai ragionamenti appena fatti, è probabile che l’economia non sarà in recessione, quando avverrano questi tagli, e quindi l’azione della Fed provocherà un forte incremento delle borse.

Come sempre monitoreremo continuamente la situazione per verificare se le cose andranno realmente cosi’.