Negli ultimi tre secoli il prezzo mondiale dell’oro è stato sempre determinato dalle banche occidentali attraverso il mercato di Londra.

Questo dominio incontrastato dell’occidente è diventato sempre piu’ forte, quasi ossessivo, dopo la crisi dei debiti pubblici del 2011-2012.

Infatti, l’oro è il competitor per eccellenza dei titoli di stato, su cui si basa il debito pubblico.

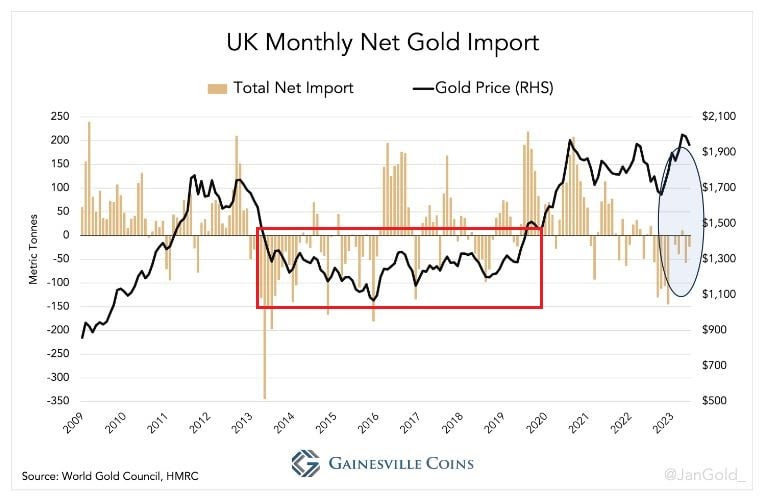

Per questo, come vediamo nel grafico sotto, a partire dal 2012 le banche centrali occidentali, temendo una crisi di credibilità dei titoli di stato emessi dai governi e un ritorno dei risparmiatori all’oro, commissionarono alle banche di Londra una massiccia stagione di vendite (le bande dorate inverse nel rettangolo rosso) allo scopo di deprimere il prezzo del metallo giallo fino al valore di circa 1300 dollari l’oncia.

Questo range di prezzo è stato mantenuto con polso di ferro per circa 8 anni, anche grazie alle manipolazioni nei mercati dei derivati.

Il giocattolo però ha iniziato a rompersi dopo il covid, quando le banche londinesi hanno dovuto riprendere gli acquisti di oro per soddisfare una domanda da parte del mondo finanziario occidentale, che cercava di coprirsi dai rischi che iniziavano a minacciare l’economia di questa parte di mondo.

L’oro a quel punto è risalito al livello di circa 1900 dollari: un livello di guardia oltre il quale, secondo le banche centrali occidentali, la competizione tra titoli di stato e oro inizia ad essere troppo a favore del metallo giallo.

Per giunta, tra il 2022 e il 2023 le stesse banche centrali hanno iniziato una politica di aumento dei tassi d’interesse che ha provocato una inaspettata perdita della consueta relazione inversa dei tassi con l’oro.

Questa relazione inversa (ne abbiamo parlato qui) è essenziale per mantenere l’impressione che i titoli di stato e l’oro siano asset equivalenti, per quanto opposti fra loro.

Ma da quando questa relazione inversa è saltata, appare sempre piu’ evidente che l’oro non è una semplice copertura dei tassi d’interesse. Appare evidente che, fra i due asset, semplicemente ce n’è uno (indovina quale) che non ha alcun valore di prezzo affidabile su cui poter basare una qualsivoglia relazione inversa.

Per tutti questi motivi, dal 2022 a oggi Londra ha tentato di riprendere il controllo, riportando in basso il prezzo dell’oro con le massicce vendite nette, visibili nel grafico precedente, che però, a sorpresa, non sono riuscite nel loro intento.

Infatti, come mostra la curva nera nel grafico, il metallo giallo, per la prima volta dopo quasi tre secoli, ha mantenuto il livello intorno a 1900 dollari (cerchiato nel grafico) “disobbedendo” agli ordini di Londra.

Com’è potuta accadere una cosa del genere?

Chi vuole approfondire le probabili cause della resilienza dell’oro, può leggere questo articolo di Gainesville Coins, nel quale vengono fatte diverse ipotesi: dagli gli acquisti di oro delle banche centrali non occidentali alla crescente domanda privata turca e cinese.

Particolarmente interessante per noi è l’ipotesi che riguarda le banche centrali non occidentali.

Gli autori dell’articolo hanno scoperto nel mercato di Hong Kong una possibile attività di acquisti nascosti di oro da parte delle banche centrali non occidentali, che potrebbero indicare una ben piu’ ampia attività analoga su altre piazze, completamente al di fuori dai radar doganali (visto che l’oro delle banche centrali non è soggetto a controlli).

I principali sospettati della “ribellione” dell’oro nei confronti di Londra sono quindi le banche centrali non occidentali.

Tuttavia, la perdita di controllo da parte di Londra non va vista in una logica di semplice contrapposizione tra oriente e occidente.

Come abbiamo dimostrato in questo articolo, le banche centrali di tutto il mondo si sono sempre coordinate sul prezzo dell’oro, senza alcuna competizione o divergenza di vedute. Il primato di Londra non è mai stato seriamente messo in discussione.

Quindi, questa insolita disparità fra oriente e occidente può avere i seguenti significati:

a) le banche centrali orientali e occidentali hanno semplicemente concordato un nuovo range di prezzo, tra 1800 e 1900 dollari, piu’ consono alla precaria situazione finanziaria globale, oppure…

b) dal momento che molti paesi non occidentali hanno iniziato a commerciare in valuta locale e non piu’ in dollari, e dal momento che, come abbiamo spiegato qui, in tali transazioni è l’oro, non il dollaro, la valuta “ponte” per i passaggi da una valuta locale all’altra, ciò sta creando un aumento di richiesta di oro.

La richiesta proviene sia da parte dei paesi che devono usare l’oro per questi scambi, sia da parte della Russia e della Cina, che hanno impegnato le loro valute nazionali in tali scambi e devono perciò mantenere un cambio fisso di rubli e yuan con l’oro. Infine…

c) da quando gli Stati Uniti hanno sequestrato le riserve ufficiali in dollari della Russia nel 2022, le banche centrali non occidentali stanno accumulando oro per proteggersi da possibili “eventi monetari avversi” che possono colpire i loro asset in dollari (dalla confisca da parte di paesi nemici, a eventuali crisi finanziarie americane, ecc.).

Come si vede, lo scenario è complesso e le cause di questa situazione sono molteplici e non tutte chiare.

Una cosa però è evidente: se il baricentro del prezzo dell’oro dovesse spostarsi fuori dall’occidente in modo permanente, questa sarebbe la spia di cambiamenti molto profondi nell’economia globale.

Al momento tuttavia non sappiamo se è davvero cosi’, oppure si tratta solo di una fase transitoria, dopo la quale Londra riprenderà il controllo dell’oro.

Per capire se ci sono profondi fattori economici fondamentali dietro a tutto questo è necessario monitorare e analizzare le cose per almeno un altro anno, o forse piu’…