Oggi tutte le agenzie di analisi dei mercati cantano in coro la stessa canzone che noi per primi avevamo cantato il 10 gennaio in un articolo alla nostra newsletter. Tuttavia ancora pochi investitori si sono resi conto del valore di questa “canzone”. Quindi vale la pena ricordarla, aggiungendo qualche informazione in piu’ che possa far capire meglio di cosa stiamo parlando.

La “canzone” che molti, da JP Morgan a Goldman Sachs, hanno appena iniziato a cantare ha un semplice ritornello: investite nell’obbligazionario.

Noi già lo avevamo detto il 10 gennaio, spiegandone il motivo:

In pratica, quando la Federal Reserve inizia ad alzare i tassi d’interesse, anche di poco, si produce un rallentamento dell’economia e dei mercati.

Questo rallentamento, dopo un certo tempo, inizia a provocare un abbassamento dei tassi, quindi qualcosa che va al contrario rispetto all’azione della Fed.

A quel punto quindi il prezzo delle obbligazioni, che è inverso ai loro tassi d’interesse, inizia a risalire, facendo ottenere dei guadagni a chi vi aveva investito per tempo.

Questo movimento verso l’alto dei prezzi delle obbligazioni avviene perché il rallentamento economico e la discesa dei mercati provocato dalla Fed costringe gli investitori a rientrare nell’obbligazionario dopo aver abbandonato in massa questo mercato.

E’ sorprendente vedere come anche oggi, a distanza di decenni, gli investitori si comportino esattamente in questo modo, cioè vendendo le obbligazioni nel momento sbagliato, ossia prima del rialzo dei tassi da parte della Fed e ricomprandole poi quando i tassi iniziano a scendere di nuovo.

Eppure, anche senza leggere il nostro articolo un po’ troppo anticipato del 10 gennaio, oggi basta seguire J.P. Morgan, Goldman Sachs o Bloomberg per capire che bisognerebbe fare esattamente il contrario.

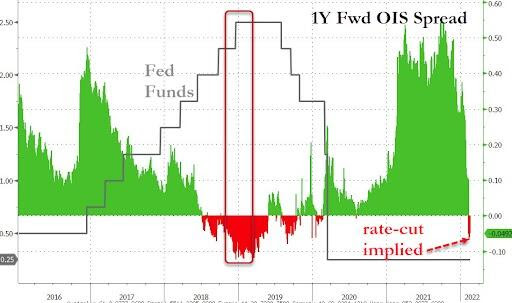

Questo grafico di Zerohedge ad esempio riassume le previsioni fatte appunto da J.P. Morgan e Goldman Sachs, secondo cui un abbassamento dei tassi (e quindi un aumento dei prezzi delle obbligazioni) potrebbe avvenire già a fine 2022 (freccia rossa in basso):

Chiunque, vedendo questa previsione, si affretterebbe a comprare già adesso obbligazioni, in modo da posizionarsi nel modo migliore quando i loro prezzi saliranno.

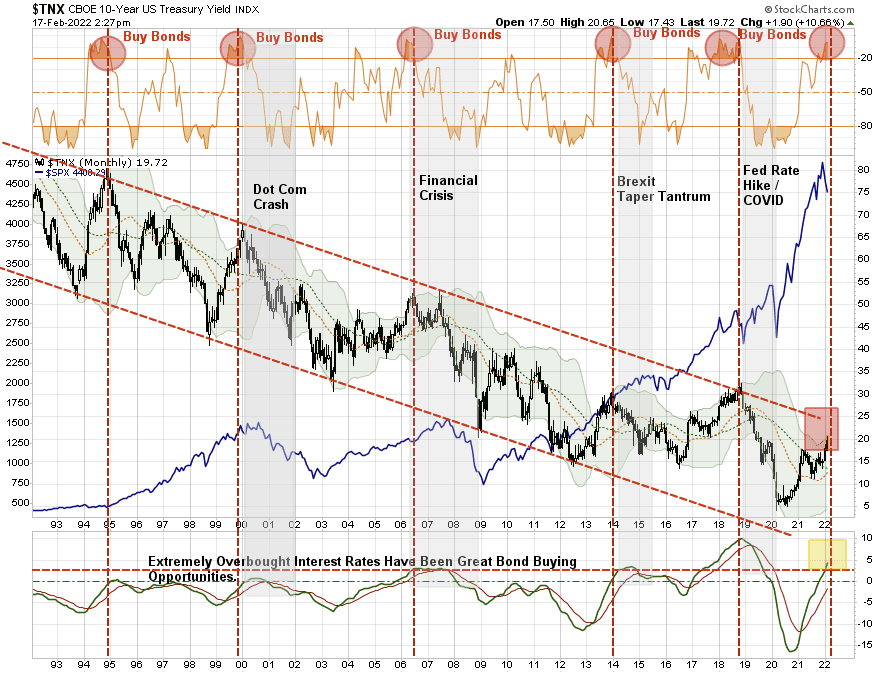

E se proprio si volesse avere delle rassicurazioni in piu’, ci sono ormai tante analisi storiche disponibili che mostrano l’eccezionale prevedibilità di questo movimento inverso dei tassi rispetto ai rialzi della Fed.

Ad esempio, questo grafico della RIA ti mette persino delle aree cerchiate in tutti i punti in cui la Fed ha alzato i tassi, dimostrando che, dagli anni ’90 in poi, tutti questi cerchi rosa si sono rivelati immancabilmente degli ottimi punti d’ingresso (Buy Bonds) per investire nelle obbligazioni:

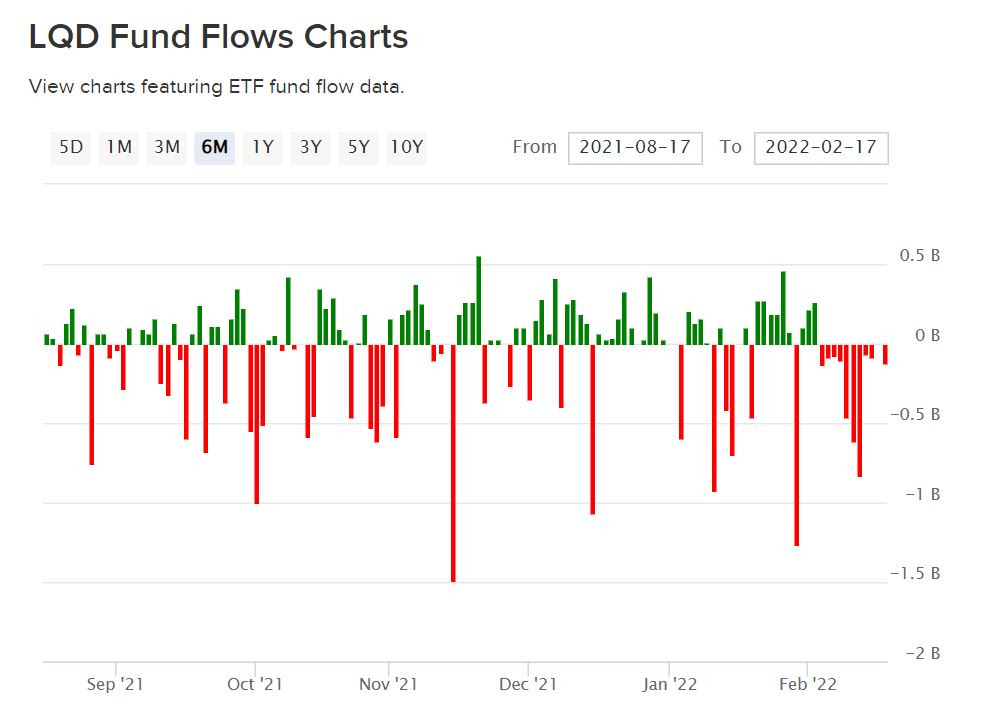

Niente da fare: a dispetto di tutte le analisi e dissertazioni storiche oggi disponibili molto piu’ che in passato, la massa degli investitori continua a comportarsi come 20 anni fa, come mostrano i grafici che seguono:

Qui sopra vediamo in rosso i capitali in uscita da LQD, il principale Etf che investe nelle obbligazioni corporate “investment grade”, cioè a basso rischio.

Da notare come oggi le barre rosse in basso non siano ancora compensate da barre verdi in alto.

Ci sono solo barre rosse in sequenza, a dimostrazione che nessuno finora si arrischia a comprare a ribasso le quote scaricate da questi investitori che hanno perso la testa in preda al panico.

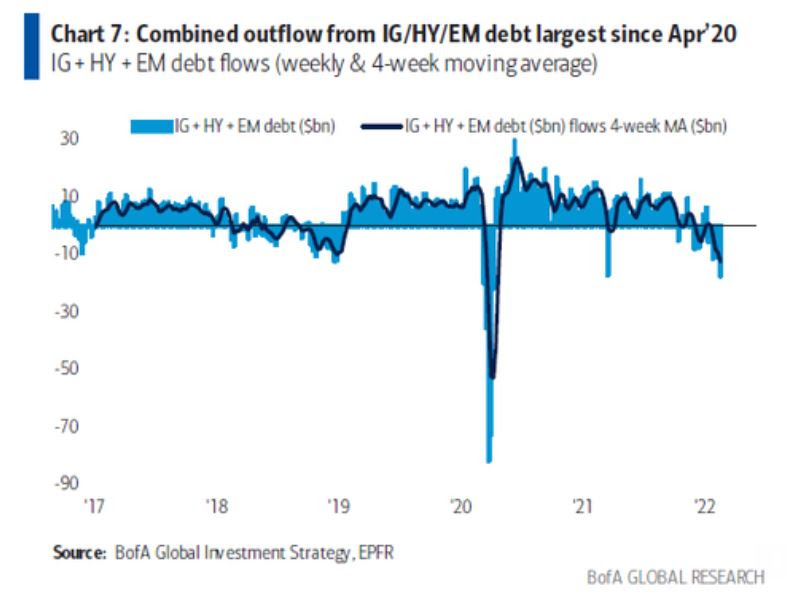

E’ una sconcertante situazione che interessa tutti i mercati obbligazionari, non solo quelli a basso rischio, come testimonia il grafico sotto:

Qui vediamo i flussi di capital in uscita dalle obbligazioni IG (Investment Grade, che già abbiamo citato sopra), HY (High Yield, cioè quelle ad alto rischio) e EM (dei mercati emergenti).

Come si vede, è tutto il mercato dei bond a essere interessato da una forsennata vendita di quote, nonostante, lo ripeto ancora, i dati storici dimostrino che non c’è alcun motivo per effettuare queste vendite.

Ma poco importa. Alla fine questo comportamento irrazionale non fa che rendere piu’ vantaggioso l’ingresso dei pochi investitori che sanno di avere una buona opportunità per investire e per proteggere il capitale.

Come avevamo detto il 10 gennaio, in Italia e Europa, dove le piattaforme rendono disponibili gli Etf solo per i clienti piu’ ricchi o per i professionisti, acquistare quote di TLT (per investire nelle obbligazioni di stato USA a 20 anni), di LQD (per investire nelle corporate a basso rischio) o di HYG (per investire nelle corporate ad alto rischio) puo’ essere complicato, quindi è utile rivolgersi a dei consulenti o gestori di capitali per trovare i fondi di investimento migliori che possano sostituirsi a questi Etf.

L’unico suggerimento che mi sento di dare è quello di tenere presente che investire in bond è diverso dall’investire nell’azionario.

I bond andrebbero usati piu’ che altro per proteggere un capitale consistente mediante una moderata rivalutazione.

Al contrario, consiglio di usare le azioni per esporre capitali meno consistenti nella prospettiva di avere una rivalutazione maggiore con capitale di rischio minore.

Se si hanno le disponibilità per investire sia in bond che nell’azionario, si potrebbe ad esempio investire il 10%-30% nell’azionario, esponendo invece il restante 70%-90% nei bond, magari diversificando fra bond governativi USA e corporate a basso rischio, dove metteremo una quota di capitale maggiore, e corporate ad alto rischio, dove investiremo di meno.

Un buon consulente sarà in grado di trovare l’alchimia migliore in base al nostro capitale disponibile, al nostro profilo di rischio e alla qualità dei fondi di investimento disponibili per ciascun settore dell’obbligazionario.

Nella versione semplificata (e forse meno rischiosa) di questa strategia, riservata ai pochi eletti che l’Europa ha decretato degni di accedere all’Etf TLT citato in precedenza, basta investire la parte piu’ consistente del nostro capitale in questo strumento, tenendo presente la previsione fatta da RSI in base ai dati storici, indicata nel grafico sotto:

Come si vede, l’analisi prevede che l’Etf, al termine del processo di rivalutazione dei prezzi dei bond governativi innescato dalla Federal Reserve, dovrebbe rivalutarsi dell’11%-12%.

Si tratta di un rendimento adatto a proteggere un capitale consistente, perché ha un profilo di rischio molto basso e allo stesso tempo è in grado di dare, al netto del cambio euro-dollaro e delle spese, una rivalutazione pari o superiore al tasso di inflazione, che nell’area euro dovrebbe stabilizzarsi attorno al 3% in media.