È una domanda che sento fare spesso: il mio consulente/promotore è bravo, spesso sa prevedere il mercato e non si assume rischi inutili… Ma allora perché non riesce a ottenere più del 4-5% di rendimento dai miei investimenti (anzi, spesso mi rende molto meno)?

Ci sono ormai in Italia diversi promotori, gestori e consulenti finanziari di banche e Sim capaci di gestire investimenti che siano al tempo stesso non troppo rischiosi e abbastanza remunerativi.

Questi consulenti sono anche preparati nel saper leggere i mercati e capire quali sono i trend su cui bisogna puntare per investire in un dato periodo.

Alcuni amici abbonati ai miei servizi online, prima di scoprire questo servizio avevano avuto la fortuna di trovare dei buoni consulenti, seri e affidabili.

Nonostante ciò, non avevano mai visto rendimenti annuali che costantemente arrivassero alla famosa soglia del 10%, quella che io reputo sia la soglia media ottimale per proteggere il potere d’acquisto del tuo capitale.

Il punto è che per arrivare a ottenere rendimenti pari o superiori al 10% è necessario passare a strategie che i consulenti non applicano perché:

– non le conoscono

– le conoscono, ma non hanno informazioni sufficienti per implementarle, oppure

– non possono integrarle nella gestione del tuo portafoglio “personalizzata”.

Per farti un esempio pratico di ciò che sto dicendo, ti spiego rapidamente una delle strategie che uso per Cash Sentinel.

Gli analisti americani che la applicano, la chiamano strategia del “bad-less bad”. Ne ho parlato anche qui.

In breve, la strategia prevede di trovare dei titoli di borsa molto deprezzati dai mercati. Titoli che la maggior parte degli investitori evita come la peste, perché pensa che non faranno che scendere di prezzo ancora di più.

Trovare titoli o anche interi settori “odiati” dagli investitori, però, non basta.

Tra questi strumenti “odiati”, bisogna saper distinguere quei settori e quei titoli che potrebbero improvvisamente cambiare rotta e attuare dei forti rialzi.

Inoltre, bisogna azzeccare il tempo giusto in cui la rivalutazione di questi titoli potrà avvenire. Cioè cercare di entrare nel titolo quando il trend a ribasso è finito o ha poco spazio per continuare.

Di solito, quando un titolo è davvero “odiato” o considerato tale dal mercato, basta una piccola variazione del “sentiment” (cioè delle opinioni correnti su quel titolo) per innescare un forte rialzo.

Altre volte invece il rialzo avviene nel medio-lungo periodo, e quindi devi saper gestire l’investimento con sangue freddo anche tenendo il titolo per molto tempo con il segno negativo nel portafoglio, prima di ottenere un rendimento.

Questa strategia da sola è capace di incrementare di molto il rendimento complessivo, anche se viene attuata con pochi fra i titoli del tuo portafoglio.

Questi titoli insomma ti danno la spinta in più necessaria a raggiungere nel complesso un rendimento del portafoglio annuale che può raggiungere il 10% o anche superarlo.

Perché allora un consulente di una banca o una Sim non potrà mai attuarla?

Come dicevo, i primi due motivi per cui un consulente potrebbe non attuare una strategia del genere sono:

non la conosce, oppure non ha le informazioni necessarie per attuarla.

Già, perché.. riesci a immaginare quanto è difficile distinguere un titolo veramente “da odiare” da uno che lo è solo temporaneamente e potrebbe invece diventare una fonte di grossi guadagni?

Se tutti fossero in grado di capire la differenza e potessero perciò adottare questa strategia, non si riuscirebbero più a ottenere buoni guadagni con questi titoli.

La strategia infatti si basa proprio sul fatto che esistono titoli di difficile interpretazione per l’analista medio e che quindi sono in pochi a individuare.

È proprio questo che crea il differenziale tra prezzo minimo iniziale molto basso e enorme prezzo finale al rialzo. Infatti si dice in gergo che quando questi titoli sono in forte rialzo, hanno “sorpreso gli analisti”.

Insomma, questa strategia richiede molta esperienza, molta competenza e una mole infinita di informazioni.

Ma il motivo principale per cui il tuo promotore non può applicare questa strategia è un altro.

Come dicevo all’inizio, molti promotori e consulenti sono preparati e conoscono bene i mercati al punto che, se potessero, saprebbero certamente trovare titoli “bad-less-bad” o applicare altre strategie simili.

Il motivo principale quindi non è l’incompetenza, né altri fattori contingenti come la “mancanza di voglia di lavorare”, ecc…

Si tratta invece di qualcosa che riguarda il sistema del risparmio gestito in cui il tuo consulente è costretto ad operare.

Quando tu decidi di investire con una banca o una Sim, devi portare tutto il tuo capitale e depositarlo nella banca o nella Sim in questione.

Il guadagno, per la banca, la Sim e tutti i suoi dipendenti, sta nelle commissioni di gestione del tuo capitale.

Gran parte perciò dello sforzo “pubblicitario” o di persuasione per una banca o una Sim sta nel convincerti a depositare il tuo capitale.

E questa attività di persuasione ruota attorno ad un perno centrale, che è:

la personalizzazione del tuo investimento.

Per essere convinto di lasciare i soldi in mano al tuo consulente, devi perlomeno avere la certezza che te lo gestirà proprio come tu vuoi.

Come tutti, anche tu non ti lasci facilmente convincere a far gestire i tuoi soldi a qualcun altro. Perciò è necessario che quel qualcun altro ti convinca che farà proprio tutto ciò che faresti tu al suo posto. Che ti convinca quindi che lui sarà un altro te stesso…

Per darti questa illusione, ti fa un sacco di domande che avrebbero lo scopo di determinare il tuo “profilo di rischio” o il tuo “portafoglio ideale personalizzato” basato su quanto sei disposto a rischiare o a guadagnare.

Ora, mettiamo che il tuo consulente ha altri 50 clienti come te e volesse adottare la mia strategia del bad-less-bad per tutti loro.

Dato che lui ha creato dei portafogli “personalizzati” diversi (almeno 10-20) per i suoi 50 clienti, dovrebbe applicare la strategia in modo differente per ognuno dei suoi 10-20 differenti portafogli.

Dovrebbe cioè individuare almeno 10-20 titoli diversi che abbiano le caratteristiche giuste per applicare questa strategia nei differenti portafogli.

Quante ore al giorno dovrebbe studiare per fare questo?

Se per adottare una sola di queste strategie sono già necessarie molte ore di studio e monitoraggio al giorno, come pensi si possa fare per replicare 10-20 volte la strategia per 50 portafogli diversi?

Beh, capisci anche tu che questo è del tutto irrealizzabile per il tuo promotore (a meno che non diventi una specie di eremita che studia 24 ore e 7 giorni su 7 senza avere più una vita privata).

A pensarci bene però… ci sarebbe un modo per far adottare una strategia così dispendiosa in termini di tempo e impegno a tutti i suoi 50 clienti.

Non indovini quale?

Il modo sarebbe che questi 50 clienti avessero tutti lo stesso portafoglio con gli stessi titoli.

Tutti i clienti con un unico portafoglio?…pensaci un attimo.

Cosa succederebbe se il tuo consulente ti dicesse che non potrai più avere quel bel portafoglio di fondi comuni ritagliato proprio su di te e le esigenze che tu gli avevi spiegato all’inizio del vostro rapporto e che lui è stato così paziente e empatico nell’ascoltare…?

Gli lasceresti ancora i tuoi soldi in mano?

Il vostro rapporto di fiducia si incrinerebbe…tu penseresti che non ha più voglia di lavorare o che forse è diventato matto.

Perciò è inutile illudersi: dal momento che la tua banca o Sim guadagna dal fatto che tu depositi il tuo capitale in modo che possano maturarne le relative commissioni di gestione, il tuo consulente continuerà a rassicurarti sul fatto che questa gestione dei tuoi soldi sarà personalizzata, proprio come se fossi tu a gestire il tuo denaro…trascurando il fatto che per gestire 20 portafogli diversi dovrà per forza attestarsi su un rendimento medio per tutti.

Vediamo invece cosa succede nel mio servizio Strategie Portfolio, che ti fornisce informazioni su diversi titoli che vengono riassunti nel mio sito su UN SOLO portafoglio, il mio portafoglio personale!

Oltre 600 abbonati consultano ogni giorno le informazioni sui titoli del mio portafoglio personale e non hanno altro a disposizione…

…già, però su questo portafoglio applico la strategia del bad-less-bad e molte altre (di cui ho parlato qui), in modo da assicurarmi almeno un rendimento medio del 10% annuo (con punte anche superiori, dipende dalle circostanze).

Allora? Pensi ancora che un solo portafoglio per tutti sia una cosa ingiusta?

Se hai ancora dei dubbi, rifletti su quest’altra questione:

sei veramente in grado di sapere qual è il portafoglio giusto per te?

Oppure ti hanno fatto credere di poterlo sapere?

Il tuo consulente deve farti credere di essere tu (che non sai nulla di borsa) il migliore gestore del tuo capitale e che quindi la sua gestione sarà interamente ritagliata dal “profilo di rischio” che tu, dall’alto della tua (in)esperienza hai decretato.

La verità invece è che:

negli investimenti di medio-lungo periodo esiste un solo “profilo di rischio” giusto:

quello che guadagna il 10% l’anno e più.

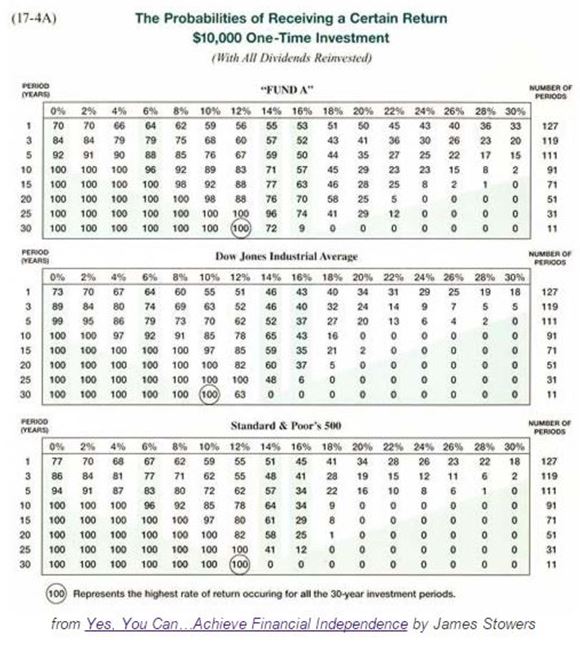

Come mostra la tabella sotto, decine di statistiche dicono che nel lungo periodo (parliamo di decenni) il rendimento medio di un capitale ben gestito:

- non supera il 10-12% (alla faccia di tutti quelli che dicono di volere un profilo di rischio “aggressivo”),

ma allo stesso tempo

- non può e non deve essere inferiore al 7% (alla faccia di quelli che dicono di volere un profilo di rischio “prudente”)

Se leggi l’inglese, puoi spulciare le concordi opinioni di molti esperti in materia, raccolte in questo articolo:

http://www.getrichslowly.org/blog/2008/12/16/how-much-does-the-stock-market-actually-return/

Questa favola dei profili di rischio “prudente” e “aggressivo” non ha perciò alcuna base statistica e in più impedisce al tuo consulente, anche se bravo, di farti guadagnare più del 4-5% l’anno (se ti va bene).

È inutile girarci intorno: esiste un solo rendimento medio ottimale a cui un investitore serio dovrebbe tentare di avvicinarsi.

Statisticamente, questo rendimento è del 10-12% ed è valido per tutti, ricchi e poveri, impiegati e imprenditori, insegnanti e operai, professionisti e casalinghe… semplicemente perché non è possibile fare di più, ma non è neanche corretto tendere a fare di meno!

Sarebbe però troppo rischioso per la tua banca o la tua Sim assumersi la responsabilità di prometterti un simile rendimento. Per cui, le cose continueranno ad andare come vanno…

Per questo, anni fa, quando smisi di lavorare nell’ambiente del risparmio gestito, decisi di restituire agli investitori la possibilità di ottenere almeno i rendimenti medi che la statistica ci dice siano possibili (beh, a volte arrivo anche al 20%, ma non diciamolo in giro)…ed è così che nacque Strategie Portfolio!