Siamo stati i primi a marzo a parlare in questo articolo dell’inflazione come del principale elemento di novità nell’economia del prossimo futuro.

Nella nostra newsletter abbiamo approfondito l’argomento in diversi articoli riservati agli iscritti, soprattutto in relazione al mercato dei preziosi e delle borse.

Ora in questo articolo desidero tracciare lo schema definitivo di questo trend economico, chiarendone il meccanismo di fondo.

E’ ormai possibile fare una cosa del genere, dal momento che la politica monetaria della Federal Reserve è arrivata al suo punto di massima influenza nel mondo ed è capace di riflettersi con molta prevedibilità su tutto cio’ che esiste.

Lo schema è cosi’ chiaro, i fattori in gioco cosi’ evidenti, che dopo aver letto l’articolo non avrai bisogno d’altro per capire qualsiasi sviluppo successivo in qualsiasi settore economico, dai preziosi alle materie prime, dalle borse all’economia reale.

Partiamo dalla domanda principale, da cui scaturisce il resto del discorso…

Perché gli stimoli della Federal Reserve ora possono generare inflazione, mentre nella crisi del 2008 non lo hanno fatto?

Il motivo è che dopo la crisi del 2008 l’ingente liquidità creata dalla Fed per i dieci anni successivi (circa 12 trilioni) non è mai arrivata all’economia reale.

In questa crisi invece una parte ingente di questa liquidità (che in totale ammonta già a circa 7 trilioni in soli sei mesi) è arrivata e arriverà all’economia reale.

Di quanta liquidità stiamo parlando?

Negli USA il governo ha già varato un programma di stimolo diretto all’economia reale del valore di 3 trilioni (parliamo proprio di soldi arrivati direttamente nelle casse delle imprese e dei lavoratori, non di prestiti bancari in stile europeo).

Ora è sempre piu’ probabile un secondo programma identico del valore di 1 trilione.

Parliamo quindi in totale di 4 trilioni di soldi veri, a cui dobbiamo aggiungere altri 1,6 trilioni di credito agevolato concesso dalla Fed., per un totale di oltre 5 trilioni destinati proprio a imprese e lavoratori, non alle borse o al mercato obbligazionario.

Vediamo dunque il semplice meccanismo con cui questa liquidità (oltre 5 trilioni) fa scendere il dollaro.

Il semplice calcolo per capire dove arriverà il dollaro nei prossimi sei-dodici mesi

L’economia americana, cioè il suo PIL, vale circa 22 trilioni.

I circa 5 trilioni destinati all’economia reale ammontano a circa il 25% di questo PIL.

Quindi, dal momento che il valore del dollaro è un’espressione del PIL, anche il dollaro deve ridursi, se non esattamente del 25%, almeno di un fattore comparabile.

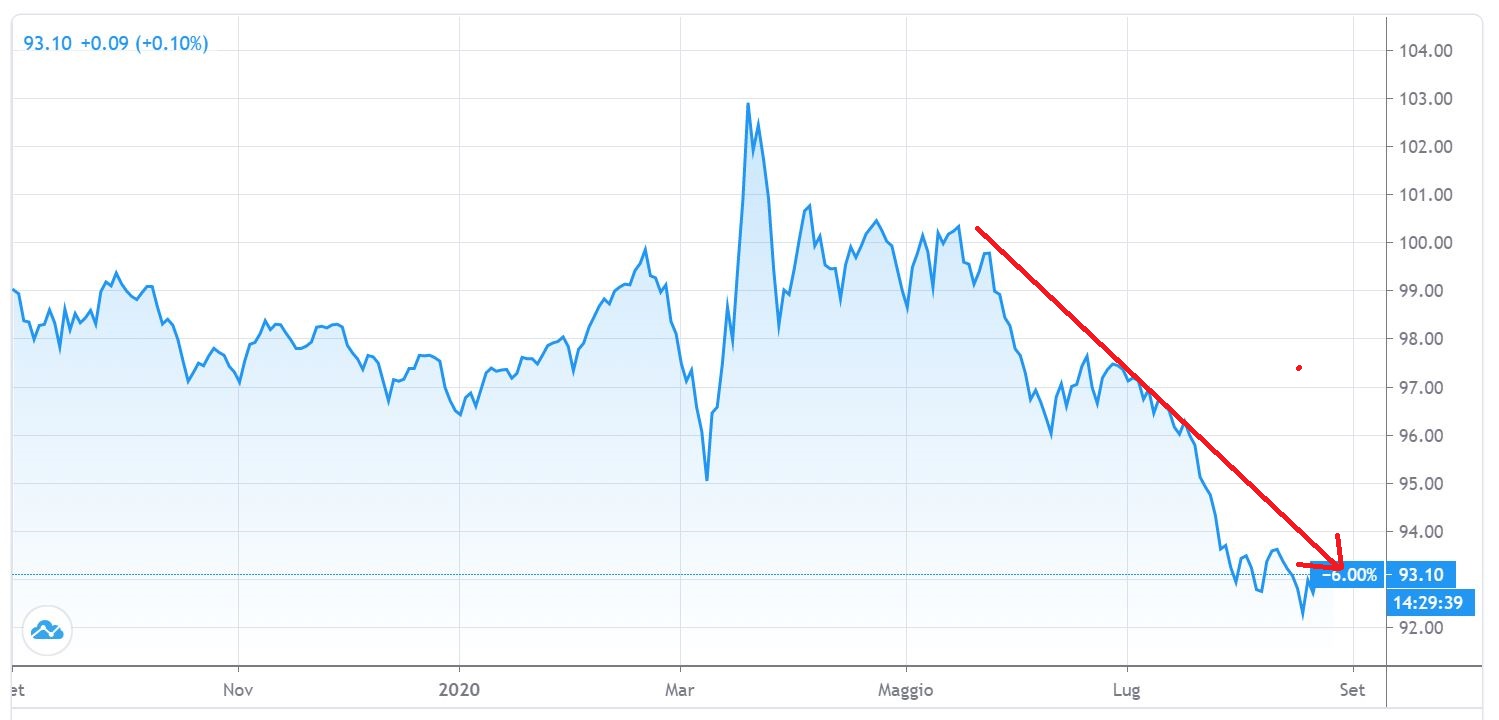

Infatti, se leggiamo correttamente il grafico dell’indice del dollaro (DXY), vediamo che la valuta americana non è scesa solo del 4%, come si direbbe a prima vista, ma è già al di sotto di ben il 12%:

Nota infatti che tra marzo e aprile, cioè all’inizio della pandemia, l’indice è schizzato di oltre il 6%.

In quel momento infatti le banche di tutto il mondo si erano trovate a corto di dollari, rischiando di bloccare tutte le normali transazioni economiche che nel mondo vengono fatte in questa valuta.

Quindi quel picco riflette la corsa iniziale al biglietto verde, non solo per cercare un bene rifugio, ma proprio perché stava mancando il “carburante” che fa andare avanti l’economia globale.

Ma quel picco rischia di falsare la nostra percezione della discesa attuale del dollaro, se calcoliamo quest’ultima, come si fa di solito, tenendo conto di tutto il periodo che va da febbraio a oggi.

Se invece mettiamo da parte quel picco e iniziamo a calcolare la discesa del dollaro nel periodo successivo fino a oggi, abbiamo (freccia rossa nel grafico sopra) appunto una perdita di valore del 12%, non piu’ del 4%.

Ed è questo il dato che riflette con maggior precisione la realtà, in quanto si avvicina al deprezzamento del 25% del PIL americano che poco alla volta eroderà ulteriormente il dollaro entro un’ordine di grandezza paragonabile:

Allargando l’orizzonte temporale, il dollaro infatti si sta avvicinando al minimo che era stato toccato nel 2018, ed è molto probabile che romperà questo supporto per scendere ulteriormente.

La prospettiva del dollaro nel quadro realistico delle cose

Bisogna mettersi l’animo in pace: il governo USA dovrà continuare a stimolare l’economia reale almeno fino a metà del 2021, a prescindere da come evolverà la pandemia nel paese.

I nostri contatti in America ci confermano che in tutte le aziende, grandi e piccole, qualsiasi conferenza, mostra, esibizione ecc. programmata da qui a metà 2021 verrà fatta in ambiente virtuale. Nessuno si sogna ancora di programmare eventi dal vivo.

La maggior parte delle scuole e delle università americane ormai ha scelto la didattica virtuale o al massimo quella mista (parte virtuale e parte dal vivo).

Quanto alle multinazionali, Google, Facebook, Twitter, Square e compagnia hanno già concordato coi loro dipendenti di proseguire il lavoro a distanza fino ad almeno la metà del 2021.

Negli Stati Uniti non c’è quindi alcuna traccia di una volontà di tornare alle attività normali. Al contrario, sembra quasi che il Covid stia per essere considerata una presenza permanente o semi permanente nella società, con le conseguenze prevedibili in termini di disoccupazione e di altri fattori economici negativi, che dureranno piu’ a lungo di quanto pensiamo.

Mettendo insieme tutto questo, la discesa del dollaro e la conseguente inflazione, provocata dagli stimoli monetari diretti verso l’economia reale, che sicuramente non cesseranno per i prossimi 6-12 mesi, sono praticamente dei dati assodati.

Non ne vediamo ancora gli effetti in modo evidente, ma con l’andar del tempo ce ne accorgeremo nei prezzi delle materie prime e dei preziosi e poi via via anche nei beni di consumo americani.

Come cio’ si rifletterà nelle altre economie, come quella europea, è ancora tutto da vedere…