Dal punto di vista dell’analisi tecnica, a novembre 2016 avevamo dato delle linee guida per seguire l’andamento laterale dell’oro dopo la sbornia della Brexit:

In quell’articolo avevamo detto che l’andamento laterale post-Brexit sarebbe stato di tipo laterale-rialzista se il ribasso dell’oro, iniziato proprio quel mese, si fosse fermato in uno dei due supporti di Fibonacci mostrati nel grafico con due linee tratteggiate.

A un certo punto, il 21 dicembre la discesa dell’oro si è fermata a 1.128 dollari, poco sopra l’ultimo dei due supporti indicati, confermando l’impostazione laterale-rialzista (se invece il ribasso fosse proseguito fino a circa 1.046 dollari, segnato in rosso nel grafico, avremmo dovuto parlare di trend laterale-ribassista).

Da allora, il trend laterale-rialzista è arrivato a 1.260 (massimo toccato il 23 febbraio scorso), sfiorando così il livello nel quale c’era stato il forte ribasso di novembre, per poi scendere temporaneamente, fino alla scadenza dei contratti future di metà marzo.

L’oro è ora nuovamente in ripresa e alla lunga, tra alti e bassi, potrebbe arrivare anche a 1.300 dollari.

Ma cosa ne è del massimo ipotizzato a novembre (1.440), indicato con la linea blu tratteggiata nel grafico?

L’oro potrebbe arrivare anche fin lì?

Come già detto, dopo le scadenze dei contratti futures e delle opzioni, l’oro ha retto bene a queste vendite forzate, riprendendo vigore dopo l’inevitabile ribasso.

Non ero però convinto del tutto che la forza rialzista dell’oro fosse ancora una realtà, finché non ho dato un’occhiata a quest’altro dato…

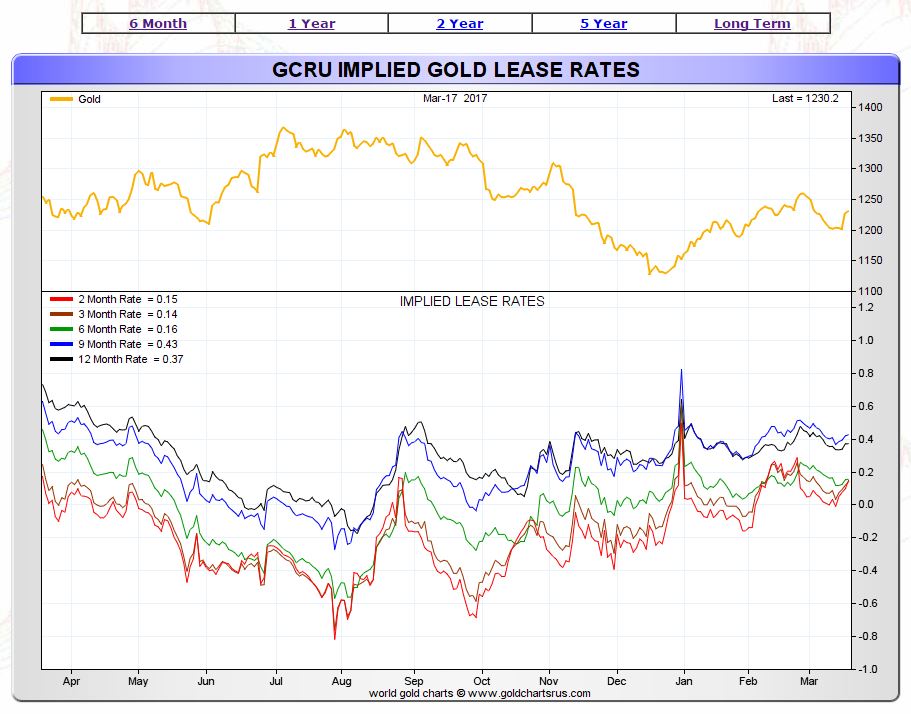

Se infatti guardiamo al tasso di prestito dell’oro fisico (un indicatore che pochi usano, ma che abbiamo iniziato a seguire da questo articolo di febbraio), notiamo un chiaro trend rialzista con minimi e massimi crescenti fin dal mese di agosto:

Questo dato mi ha fatto incuriosire molto…

Pensaci un attimo…

Se avessimo seguito solo il tasso di prestito (gold lease), il ribasso di novembre non ci avrebbe distolto dall’ipotesi rialzista, come invece ci ha costretto a fare l’analisi tecnica.

Quindi, sulla base di questo tasso, l’ipotesi di un massimo intorno ai 1.440 o comunque sopra i 1.400 sembra ancora probabile, ed è così fin da agosto, nonostante tutti i ribassi temporanei fatti nel frattempo dall’oro.

Mentre scrivo tutto questo perciò mi chiedo: che il gold lease sia un indicatore migliore di quelli che usiamo nell’analisi tecnica?

Chissà, è ancora presto per dirlo, ma in Segnali di Borsa stiamo valutando questa ipotesi e verificheremo col tempo se possiamo fidarci.

Di certo, se arriveremo davvero oltre i 1.400, sarebbe già un punto a favore…

Ma, verifiche a parte, ci sono poi anche delle ragioni reali che potrebbero supportare questa ipotesi?

Voglio dire: la discontinuità tra il gold lease e gli indicatori dell’analisi tecnica avrebbe anche un senso reale? Rifletterebbe un fenomeno concreto? Oppure si tratterebbe solo di una stranezza statistica?

Qui l’indagine si fa affascinante, perché ci fa tornare a un fenomeno che da tempo stiamo segnalando nel mercato dell’oro (ad esempio in questo articolo e in quest’altro), cioè al fatto che il prezzo dell’oro è completamente manipolato e solo in alcuni momenti critici (come la Brexit) riesce ad esprimere valori reali.

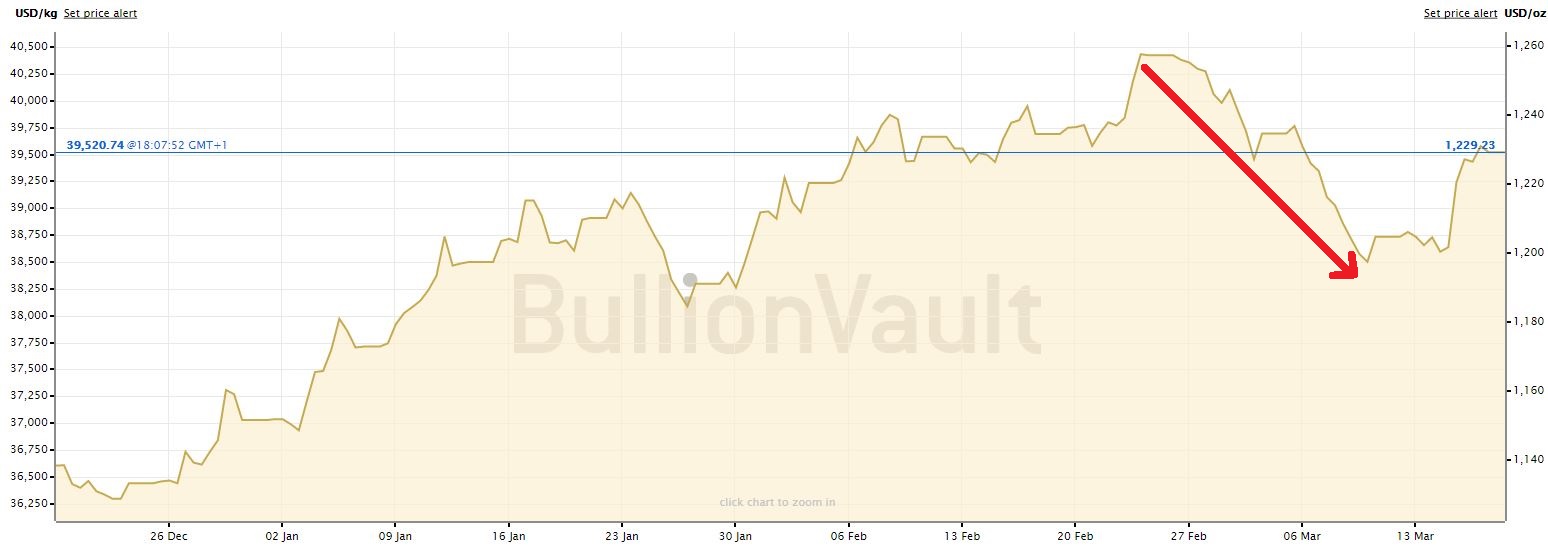

Infatti, tornando ancora una volta al forte ribasso recente che abbiamo citato, avvenuto tra fine febbraio inizio marzo (freccia rossa nel grafico sotto)… possiamo pensare che forse non è solo stato causato dalla scadenza dei contratti futures di metà marzo!

Se lo guardiamo più da vicino, esso infatti mostra le stesse caratteristiche di altri ribassi “sospetti” che abbiamo segnalato nei precedenti articoli che ho citato.

Come ho detto poco prima, il 23 febbraio l’oro si stava avvicinando al valore di 1.260 dollari…

Superato quel livello, forse il metallo giallo poteva recuperare il gap creato dal forte ribasso di novembre, arrivando alla famosa soglia dei 1.300 dollari.

Poteva farlo…ma per impedirglielo, ecco che c’è stato puntuale l’accumulo di contratti short da parte dei manipolatori del mercato dei futures:

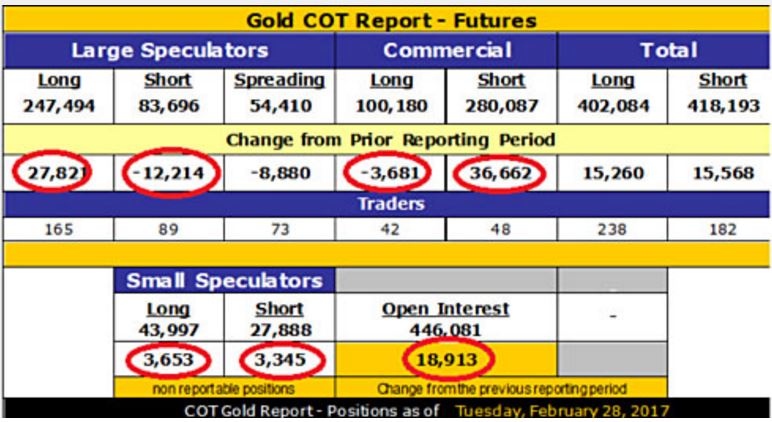

La tabella mostra che tra il 28 febbraio e l’8 marzo sia i “large speculators” (i gestori di fondi e gli investitori di professione), sia gli “small speculators” (i normali traders come me e te) avevano accumulato più contratti long rispetto agli short. E questo va bene…

Invece i “commercials”, cioè i manipolatori che operano nei depositi di oro (dove per ogni oncia di oro vero si creano almeno 100 contratti futures finti), avevano accumulato ben 36.662 nuovi short, facendo crollare il prezzo.

La mia ipotesi quindi è che, di fronte a un simile ribasso, creato ad arte dai manipolatori, i normali indicatori di analisi tecnica (ad esempio i livelli di Fibonacci che abbiamo citato prima) “sballano” dandoci ipotesi falsate.

Invece il tasso di gold lease, che è legato agli scambi reali, sia di oro fisico che di contratti (cioè corrisponde a reali passaggi di mano, sia di oro fisico che di contratti), sembra avere un andamento più regolare, poco influenzato da queste “stranezze”, in quanto riflette un fenomeno parallelo, ma ben distinto dalla compravendita di contratti.

Ripeto, si tratta per ora di un’ipotesi ancora tutta da verificare…

Se però segui i nostri articoli, (meglio ancora, se ti abboni gratis a Segnali di Borsa per riceverli comodamente via email), ti prometto di tenerti aggiornato su questo e su altri fenomeni, indicatori e trend che la massa degli investitori ignora quasi del tutto.

Non perderti dunque la prossima tappa di questa entusiasmante ricerca con cui stiamo cercando di rendere più trasparente il difficile mercato dell’oro!

Alla tua prosperità!

Il team di Segnali di Borsa