Non c’è dubbio che l’economia stia arrivando alla resa dei conti fra le illusioni dei media e delle banche centrali e la realtà.

Quando ciò accade, si presentano delle divergenze fra alcuni asset e l’economia, che possono creare occasioni irripetibili per un investitore.

Oggi la divergenza piu’ importante di tutte è quella che si sta creando nel mercato obbligazionario dei titoli di stato USA.

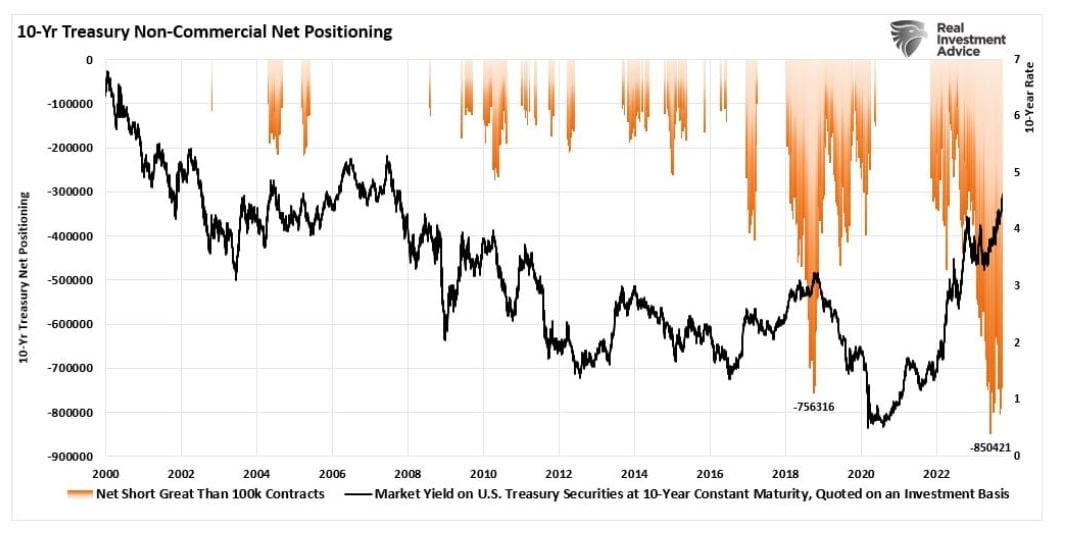

Il grafico sotto mostra i valori piu’ recenti dell’indice COT, cioè delle posizioni long e short aperte in quella parte del mercato dei derivati che scommette sui titoli di stato.

Il grafico mostra il numero record di posizioni short contro i titoli del Tesoro (le bande giallo arancio sulla estrema destra):

Questo insolito accumulo di posizioni short, assieme alle ultime dichiarazioni di Powell, sta spingendo sempre piu’ in basso i prezzi dei titoli di stato, facendone salire in modo innaturale i tassi (inversi ai prezzi, come si sa).

Il grafico mostra che una situazione simile si era verificata nel 2018, cioè l’ultima volta che la Fed aveva alzato i tassi d’interesse (nel grafico, la banda giallo arancio corrispondente all’anno 2018).

Archiviamo per ora questa analogia col 2018, perché ci torneremo a breve…

Ora, sebbene gli speculatori che shortano possano provocare tassi più elevati per un certo tempo, alla fine sono i flussi di capitali istituzionali a determinare nel medio e lungo termine l’andamento dei prezzi e dei tassi in questo mercato.

E dove stanno andando questi flussi?

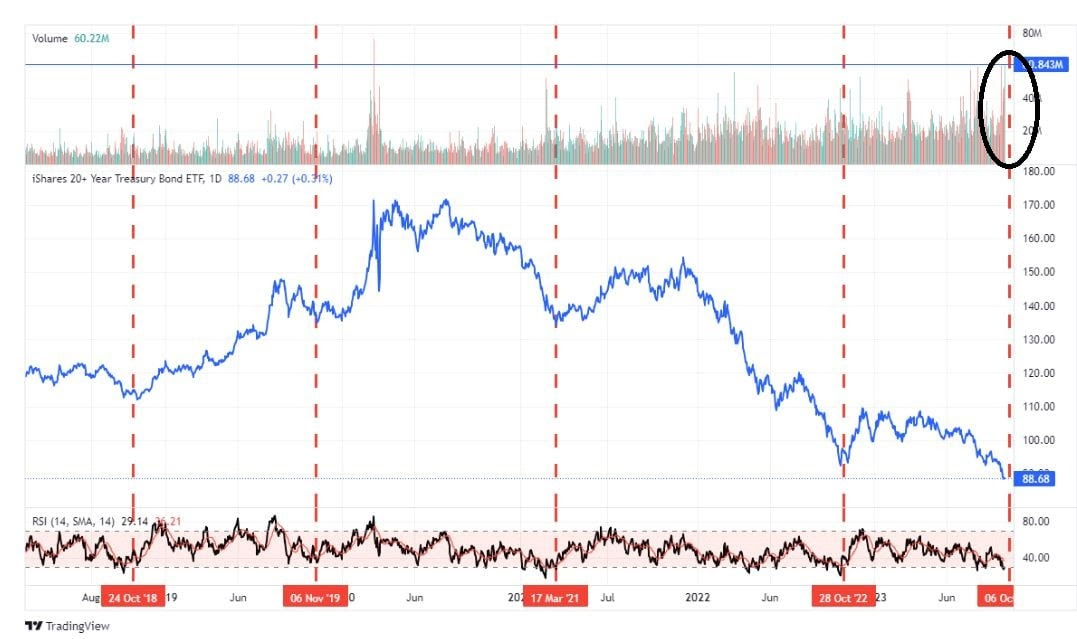

Ce lo dice il grafico seguente, che mostra un aumento evidente dei volumi di acquisto nei titoli di stato a 20 anni (cerchio nero in alto), mentre i prezzi (curva blu) restano ancora eccezionalmente bassi.

(Per inciso, questo volume dei flussi di capitali è il più alto dalla fine del 2020):

E’ questa la divergenza di cui parlavo.

Un aumento dei volumi (quindi un aumento dei flussi di capitali nei titoli di stato USA) dovrebbe far risalire la curva blu, che invece resta ancora a terra a causa dei media, della Fed e degli speculatori short.

Quell’aumento dei volumi contrasta con la narrativa dei media sulla “morte del dollaro” e sui “debiti e deficit insostenibili del governo USA” che continua ad alimentare i timori di una spirale dei tassi di interesse.

I flussi di capitali parlano chiaro e suggeriscono una storia diversa.

L’economia statunitense si sta dimostrando più robusta rispetto alle sue controparti – e il rendimento dei titoli del Tesoro a 10 anni è sostanzialmente ancora elevato e quindi appetibile.

Perciò, le riserve estere in eccesso stanno di nuovo confluendo nel dollaro statunitense.

E quando le riserve confluiscono nel dollaro USA, quei dollari vengono convertiti in buoni del Tesoro USA.

Come abbiamo detto in quest’altro articolo, gli acquirenti esteri non hanno ancora raggiunto dei volumi tali da poter invertire la crescita dei tassi.

Forse i paesi esteri non torneranno piu’ a detenere il 45% del debito americano.

Ma, come spiegato in quell’articolo, ciò non vuol dire che la scarsità della domanda di questi titoli verrà abbandonata a se stessa al punto da innescare una spirale senza controllo di aumento dei tassi.

Nell’articolo citato abbiamo spiegato esattamente perché questa spirale non verrà innescata, grazie all’intervento della Federal Reserve, peraltro già preventivato dal Congressional Budget Office.

Il mercato obbligazionario è il piu’ grande fra tutti, ed è guidato da capitali istituzionali di grande peso, cioè quello delle banche centrali.

Perciò, tornando al nostro argomento, quando il contrasto fra questi capitali e il mercato dei derivati arriverà allo scontro finale, indovina quale dei due è destinato a rompersi?

Ce lo ricorda il 2018…ti avevo detto di tenerlo a mente…

Nel 2018 i prezzi dei titoli di stato, anche allora fortemente shortati dagli speculatori, non poterono resistere alle pressioni della realtà (cioè dei flussi di capitali istituzionali) e iniziarono a risalire, costringendo gli speculatori a coprire le posizioni short man mano che andavano perdendo valore.

In altre parole, si creò uno short squeeze che costrinse la Federal Reserve a un massiccio programma di “reverse repo” per salvare i bilanci degli hedge fund in caduta libera.

E’ probabile che anche questa volta la distorsione nel mercato obbligazionario si risolverà con un intervento di emergenza della Fed e la sua macchina per stampare soldi.

Non dimentichiamo che nel 2022 alcuni colleghi di Powell, cioè il governatore della Banca d’Inghilterra, Andrew Bailey e il governatore della Banca del Giappone, Haruhiko Kuroda, hanno già eseguito iniezioni di liquidità in situazioni di emergenza.

E cosa accadrebbe se Powell non inondasse il mercato di liquidità, sia per andare in aiuto agli hedge fund, sia per evitare la spirale dei tassi ipotizzata nel nostro altro articolo?

Gli investitori fuggirebbero dal mercato dei titoli di stato, che per parte sua si avvierebbe alla piena autodistruzione, e si dirigerebbero verso asset come oro e cripto.

Quindi in entrambi i casi, sia che vi sia nuova liquidità della Fed, sia che il mercato obbligazionario vada a rotoli, gli investitori si dirigeranno verso gli asset alternativi, cioè oro e criptovalute.

Approfittiamo quindi delle momentanee discese di prezzo di questi due asset (oro e cripto) per accumulare posizioni che si rivaluteranno fortemente quando la realtà tornerà a dominare i mercati.