Siamo ormai a poco piu’ di 5 mesi dal prossimo halving di bitcoin e, come sempre, nei media si inizia a discutere se i suoi noti effetti sul ciclo dei prezzi sarà ancora preponderante, oppure questa volta “sarà diverso”…

Nella maggioranza dei casi, questo tipo di discussioni sembrano riferirsi a un fenomeno quasi magico e capriccioso.

Per molti, gli effetti dell’halving sono come quelli del clima stagionale: l’anno scorso ad aprile è piovuto, ma chissà se anche quest’anno pioverà. Dio o il caso ci metteranno lo zampino, quindi non possiamo dire nulla a riguardo.

Eppure ormai abbiamo tutti gli strumenti a disposizione per analizzare l’halving e il ciclo di bitcoin da un punto di vista scientifico, misurando cioè tutti i principali fattori di economia fondamentale che operano al loro interno.

Non c’è niente di magico o di “divino” in questi fenomeni.

Al contrario, tutti i fattori che determinano l’andamento ciclico di bitcoin e l’halving sono misurabili, anche se non tutte queste misurazioni possono portare a fare ipotesi sul loro andamento futuro.

Banalmente, i cicli di bitcoin sono determinati da dinamiche di domanda e offerta che si ripetono con una certa regolarità.

Sia la domanda che l’offerta sono misurabili. Quindi, grazie a queste misurazioni, ormai diventate molto complesse e approfondite, è possibile analizzare l’andamento di questi cicli meglio di come si faceva appena quattro anni fa.

Domanda e offerta nel mercato cripto

La domanda è un fattore molto piu’ imprevedibile dell’offerta. Quindi per tentare delle proiezioni statistiche sui cicli futuri di btc, si utilizzano piu’ che altro i dati che riguardano l’offerta.

E dato che l’halving influisce proprio sull’offerta, se ne deduce che l’halving stesso è fra gli elementi che contribuiscono a rendere ricorrenti e costanti i cicli di btc.

Possiamo quindi dire schematicamente che il fattore offerta (che include l’halving) tende a rendere ripetibili i cicli di btc, mentre il fattore domanda vi porta una maggiore imprevedibilità.

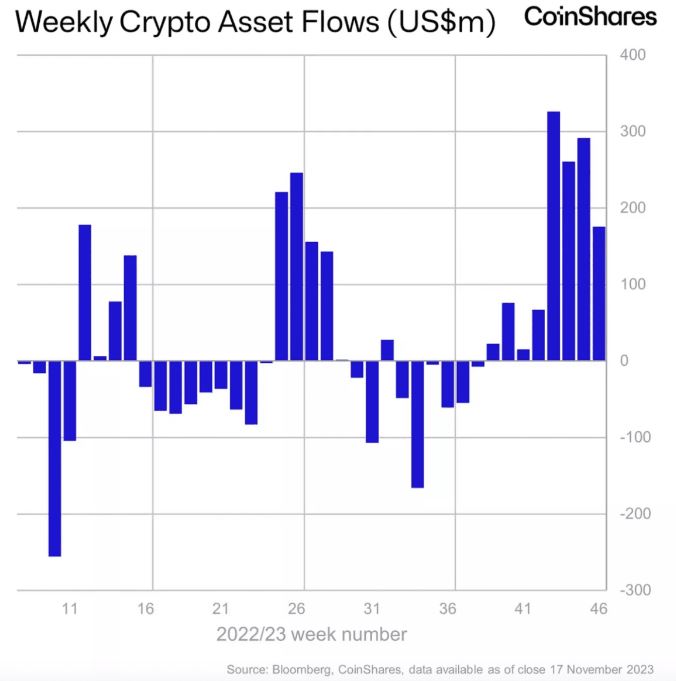

Oggi possiamo dire che la domanda di bitcoin è in aumento, come mostrano le bande blu crescenti sulla destra del grafico qui sotto:

Ma naturalmente il comportamento umano è imprevedibile, perciò non abbiamo la certezza che questa domanda resti sostenuta per tutto il resto del ciclo.

Tutt’al piu’ posso dire che, secondo me, anche i flussi di capitale, che formano la domanda nel mercato cripto, sono prevedibili, perché seguono forse degli schemi ben precisi con cui si cerca di manipolare i prezzi in modo da accompagnare e pilotare la tendenza già di per sé ciclica dell’offerta.

Ma si tratta di mie opinioni personali che non possono essere dimostrate scientificamente.

In questo articolo perciò ci limiteremo ad analizzare l’offerta di btc, usando i grafici di Glassnode, la società di analisi che citiamo spesso nei nostri articoli e nel nostro canale Telegram, dai quali trarremo in modo semplificato delle ipotesi su cosa possiamo aspettarci da questo ciclo in base ai dati disponibili.

L’offerta di bitcoin spiegata semplice

Finché bitcoin resterà il “benchmark”, cioè il dominatore, in termini di volumi, il fattore “offerta” di tutto il mercato cripto sarà sempre legato alla caratteristica particolare che ha in bitcoin, dovuta proprio agli halving che ne dimezzano la quantità minata ogni quattro anni circa.

Ma l’offerta, cioè la disponibilità dei bitcoin e quindi di tutte le altre cripto, non è data solo dai bitcoin minati ogni giorno.

Quindi non basta dire che ogni quattro anni i prezzi di btc salgono a causa dell’halving che dimezza l’offerta disponibile.

Se cosi’ fosse, i prezzi dovrebbero restare sostenuti per molto tempo, invece di formare, l’anno dopo l’halving, il ben noto trend parabolico finale dopo il quale crolla giu’ tutto…

L’halving semmai fa in modo che i minimi di un ciclo non scendano mai sotto i minimi del ciclo precedente.

Ma l’andamento del ciclo pre e post halving a cui siamo abituati, quel tipico rialzo in due fasi che sta in mezzo a ciascun halving, si spiega solo analizzando l’altro fattore che determina l’offerta di btc, che è la quantità di bitcoin messi a deposito dagli investitori nelle fasi precedenti.

L’energia potenziale dei rialzi ciclici di bitcoin

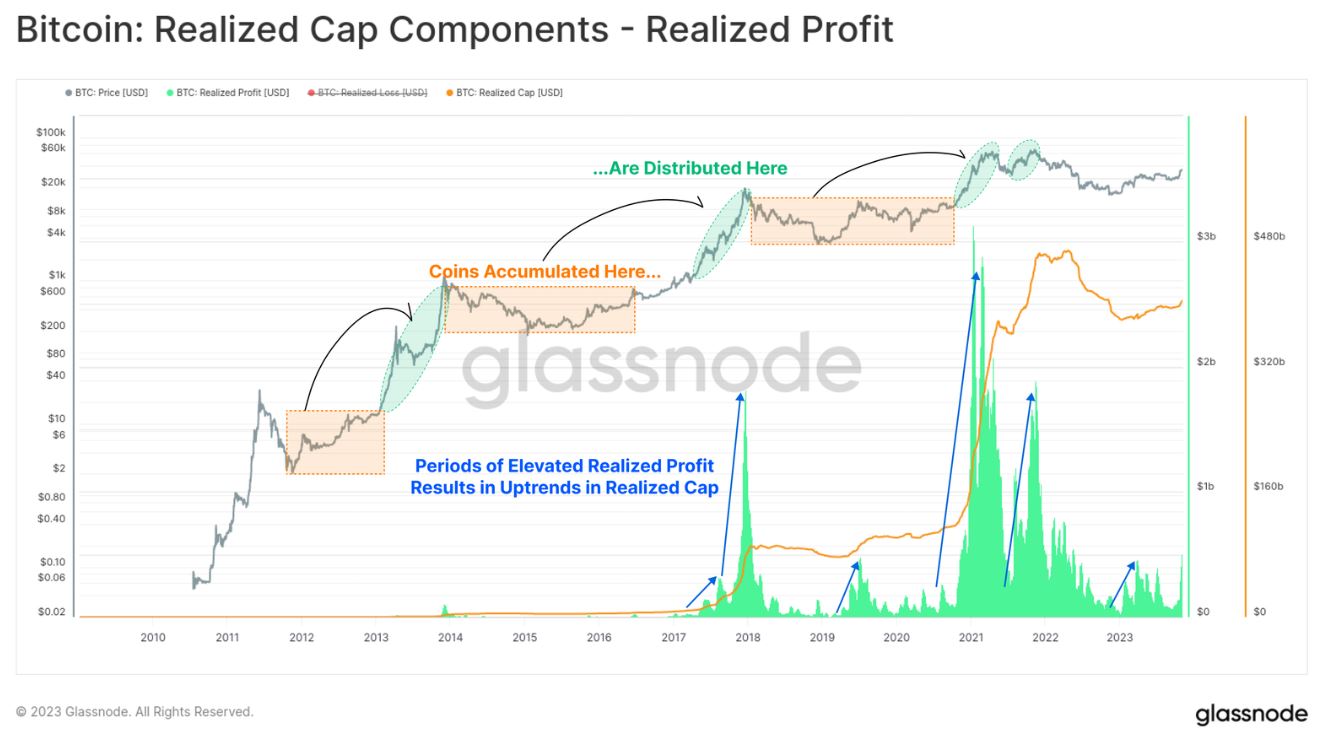

Bisogna immaginare l’alternarsi di cicli ribassisti e rialzisti di btc come un’energia potenziale che viene immagazzinata in un ciclo per poi esplodere nel ciclo successivo:

Il grafico sopra schematizza le fasi di accumulazione (bande arancio) nelle quali gli investitori aumentano i loro depositi di coin approfittando dei prezzi in discesa nelle fasi ribassiste del ciclo.

Successivamente (aree verdi), questi coin vengono venduti man mano che i prezzi nuovamente in salita rendono conveniente tale vendite.

Le vendite quindi “distribuiscono” i coin (cioè ne aumentano l’offerta disponibile sul mercato), fornendo la “benzina” che alimenta appunto le fasi rialziste, dette di distribuzione, in cui si moltiplicano le operazioni di compravendita che provocano un circolo virtuoso di incremento dei prezzi.

Come dicevo, l’accumulazione forma l’energia potenziale che alimenterà il ciclo rialzista successivo. Quindi piu’ coin saranno accumulati (messi a deposito dagli investitori), piu’ forte sarà il rialzo successivo.

A questo proposito, un aspetto interessante dei vari cicli è che, ad ogni ciclo, aumenta la parte di investitori che accumula coin nei ribassi, aspettando il ciclo a rialzo successivo.

Infatti si dice che il mercato ad ogni ciclo diviene “piu’ maturo”, intendendo che aumenta il numero degli investitori che non si fanno piu’ impressionare dalla volatilità e con disciplina comprano quando i prezzi sono bassi e vendono quando i prezzi risalgono.

Anche questo ciclo non fa eccezione su questo aspetto.

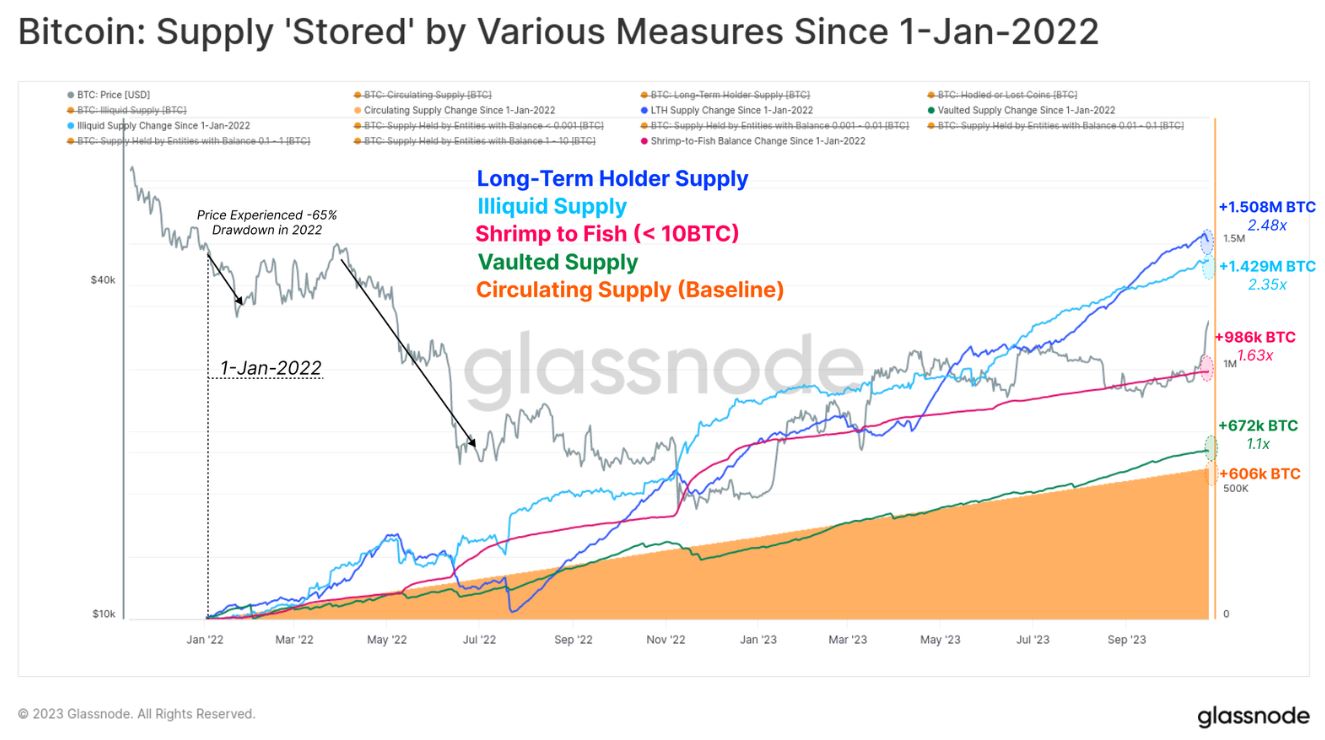

Come mostra il grafico sotto, oggi non sono piu’ solo gli investitori a lungo termine (curva blu) ad aver incrementato il valore dei loro depositi, ma anche diverse categorie di traders (accomunati nella curva rossa) stanno adottando lo stesso comportamento conservativo.

Inoltre, pure le varie forme di “staking” (curva azzurra) e di servizi di custodia perlopiu’ bancaria (curva verde) si aggiungono a determinare un aumento dei coin accumulati.

A questo giro quindi l'”energia potenziale” è molto superiore rispetto al ciclo precedente. E questo fatto tenderà ad amplificare poi tutto il processo con cui, nella fase rialzista, avverrà la rivalutazione del prezzo dei coin rispetto al loro costo iniziale.

Nei prossimi grafici, vedremo che proprio il rapporto tra il costo iniziale, al quale questi coin erano stati comprati prima di essere messi a deposito, e il loro prezzo attuale è la variabile piu’ importante per determinare il contributo “rialzista” di questi coin quando vengono poi distribuiti nelle fasi successive.

In altre parole, la velocità e la forza della rivalutazione dei prezzi è strettamente dipendente dal numero di investitori che riescono ad andare in profitto nelle varie fasi di un ciclo.

Per brevità tralascio di pubblicare tutti i grafici con cui viene analizzata questa dinamica, ma chi vuole approfondire può leggere direttamente l’articolo di Glassnode.

Qui cito solo due ultimi grafici che mostrano cosa c’entra l’halving in tutto questo.

Come l’halving amplifica l’energia potenziale causando la fase finale parabolica del ciclo

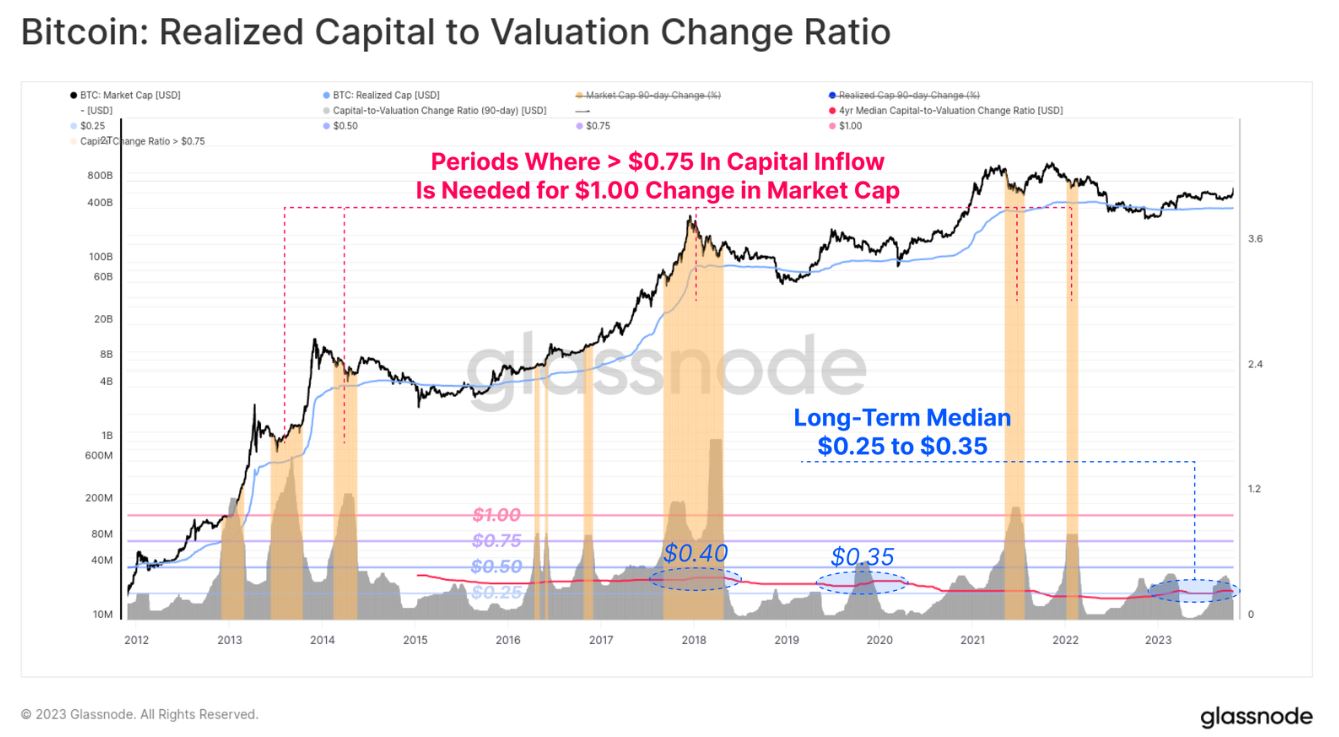

Questo grafico mostra l’importanza del rapporto tra:

- il numero di investitori in profitto in un dato momento e

2. il valore totale che il mercato ha in quel momento.

Il fattore 1 è rappresentato dalla variabile “Realized Cap”, cioè dalla quantità di coin accumulati che sono in guadagno in base al prezzo che btc ha in quel momento.

Il fattore 2 invece è rappresentato ovviamente dal “Market Cap”, cioè dalla capitalizzazione di mercato che btc ha in quel momento.

Devo specificare che il Realized Cap è fatto da coin in deposito ancora non spesi, quindi esprime un’energia potenziale inespressa.

Come si può immaginare, durante i mercati ribassisti avanzati, basta che vengano effettivamente venduti da 0,10 a 0,30 dollari di questo Realized Cap potenziale per provocare una variazione del Market Cap di 1,0 dollaro.

Invece nelle fasi avanzate dei mercati rialzisti (bande arancioni) sono necessari più di 0,75 dollari, e spesso più di 1,0 dollari, di Realized Cap per ottenere la stessa variazione della capitalizzazione di mercato di 1,0 dollari.

Naturalmente, quest’ultima situazione non è sostenibile a lungo, perché è come un processo termodinamico in perdita, nel quale il costo necessario a produrre energia eccede il costo dell’energia finale prodotta.

Ecco perché a quel punto la rivalutazione dei prezzi inizia a perdere forza, fino a invertirsi in una discesa.

Ma torniamo invece al primo caso, quando bastano 0,1-0,3 dollari per aumentare di 1 dollaro il market cap.

Oggi ci troviamo proprio in tale range (cerchio azzurro tratteggiato in basso), indicato dalla linea mediana a lungo termine (in rosso) di 0,25 dollari.

Siamo quindi nella situazione ottimale per una ripartenza sostenuta della dinamica dei prezzi.

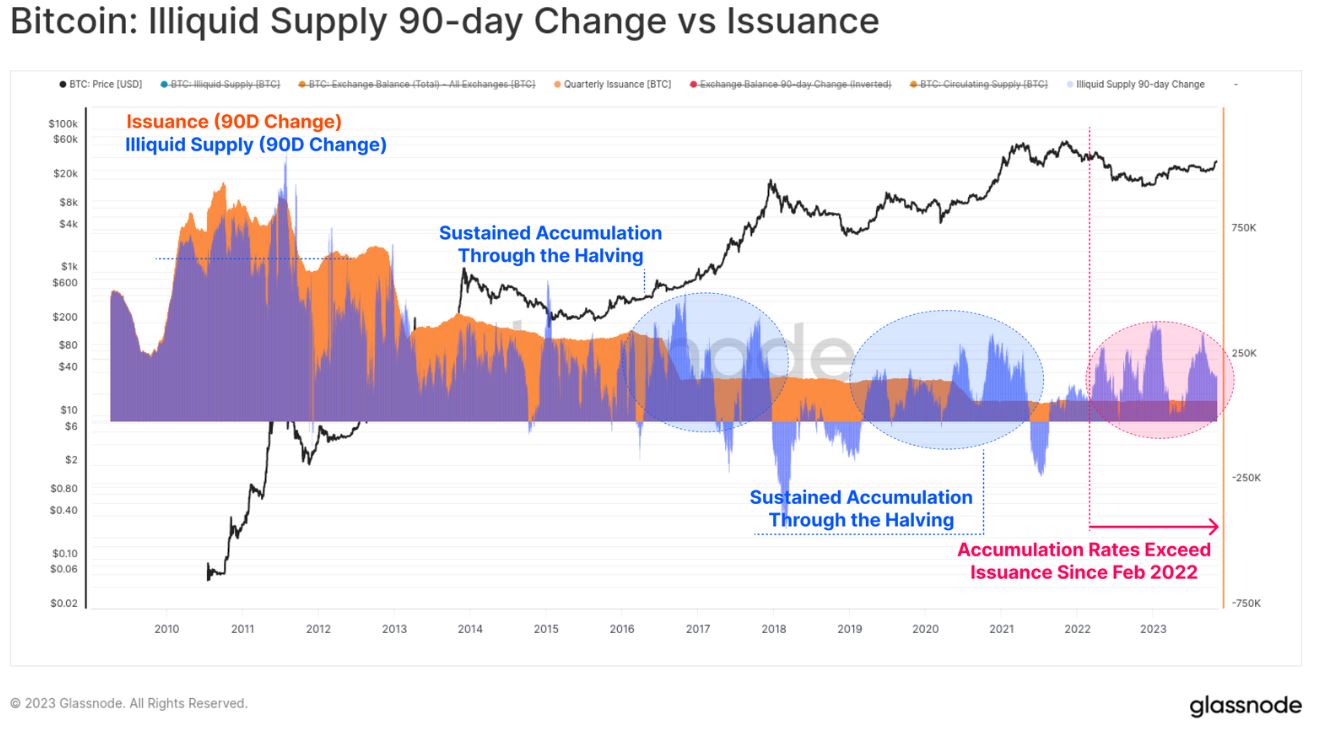

Per vedere il ruolo che ha l’halving in tutto questo, ci aiutiamo col grafico successivo, che mostra come in realtà questo rapporto tra realized cap e market cap è grandemente influenzato dalla quantità di coin che vengono minati.

Qui la banda arancio sullo sfondo rappresenta i coin minati disponibili, mentre in primo piano le bande blu mostrano la quantità di coin accumulati disponibili.

I cerchi azzurri evidenziano che nelle fasi prima e dopo l’halving, i coin accumulati diventano preponderanti rispetto ai coin minati (i picchi delle bande blu superano le bande arancio che sono dietro).

In pratica, in quelle fasi l’offerta (ancora potenziale e non ancora espressa) che deriva dai coin accumulati supera enormemente l’offerta esistente assicurata dai coin minati.

E naturalmente l’halving, dimezzando la parte di offerta derivante dal mining (riducendo la banda arancio), aumenta ulteriormente la forza con cui l’energia immagazzinata in questi coin accumulati si abbatterà sulle bande arancio, una volta che verranno realmente spesi.

Nel ciclo attuale (cerchio rosa a destra) l’accumulo eccede ormai di molto il mining.

Anzi , a dire il vero, non siamo ancora in una fase molto avanzata verso l’halving e già l’eccedenza è paragonabile a quella delle fasi avanzate dei cicli precedenti.

Conclusioni

Tutto questo è il segno che la fase finale parabolica del rialzo post halving sarà eccezionale, anche piu’ delle volte precedenti?

Staremo a vedere; anche perché, come ho detto all’inizio, ci sono sempre i fattori psicologici imprevedibili a influenzare l’andamento di questi cicli. Perciò non possiamo stabilire una corrispondenza assoluta tra questi dati e l’esito reale delle fasi del ciclo.

Tuttavia, questi dati sono già sufficienti a poter affermare una cosa: che questa volta, almeno sulla base dei dati oggettivi “NON è diverso”.

Le condizioni di domanda e offerta sono del tutto simili, se non migliori, rispetto a quelle degli halving precedenti.

Certo, non possiamo affermare con certezza assoluta che questo ciclo si ripeterà come quelli precedenti, ma possiamo dire che ci sono le condizioni necessarie perché ciò avvenga, salvo eventuali fattori imprevedibili che possono sempre accadere.