La parte piu’ sgradevole per Trump nella guerra dei dazi con la Cina è il fatto che il presidente cinese Xi Jinping non ha limiti di tempo. È al potere a vita, in teoria. E questo significa che può sopportare un dolore a breve termine per vincere la guerra a lungo termine.

Perchè, nonostante tutto, la Cina è il miglior investimento del 2019

")

Strategie Economiche ha iniziato da tempo a segnalare ai suoi lettori un fenomeno che avrà un impatto senza precedenti negli equilibri finanziari globali.

Come interpretare questo forte storno delle borse

Il ribasso di questi giorni è solo un trend passeggero, oppure segna la fine del decennale mercato toro delle borse USA?

Perché il mercato della Cannabis negli USA è a una svolta epocale

Il mercato della Cannabis in America somiglia molto a quello delle bevande alcoliche negli anni ’30 del secolo scorso.

Il 2019 sarà up o down per il mercato azionario?

Sono tre gli indicatori principali che oggi ci dicono come andrà il mercato USA (ad esempio lo S&P500) nel 2019:

- il VIX

- il trend dell’oro

- l’inversione dei tassi

Il VIX

Il VIX è un indicatore che misura i livelli impliciti di volatilità di qualsiasi mercato.

Quando gli investitori si aspettano qualche variazione importante dei trend nel breve termine, spingono in alto i livelli di volatilità implicita.

Al contrario, quando sono fiduciosi nella stabilità a breve termine dei mercati, spingono i livelli di volatilità implicita verso il basso.

Ultimamente, il VIX che riguarda lo S&P500 è sceso a 11 – il livello più basso raggiunto dal mese di agosto 2018 (in effetti, il VIX ha raggiunto 11 solo quattro volte l’anno scorso):

Dal momento che molti investitori considerano il VIX un indicatore “contrarian”, saremmo tentati di pensare che, avendo raggiunto il punto piu’ basso, è tempo di raccogliere i profitti e prepararsi a un imminente collasso del mercato.

In realtà, per usare il VIX in senso “contrarian”, bisogna analizzarlo in modo piu’ accurato.

Ci si dimentica infatti che il VIX può rimanere basso per un periodo molto prolungato, come è avvenuto tantissime volte nel lungo trend a rialzo della borsa americana.

Se ci fossimo basati in modo meccanico sul VIX durante il trend a rialzo decennale delle borse USA, praticamente ci saremmo persi molti dei rialzi spettacolari del Nasdaq o del Nyse.

Il VIX si comporta come gli indicatori tecnici oscillanti – ad esempio, lo stocastico o il commoditiy channel index (CCI) – che spesso restano in territorio ipercomprato per lunghi periodi:

Per tale ragione, è piu’ accurato aspettarsi un certo comportamento del mercato non tanto in corrispondenza di un VIX alto o basso, ma nel momento della rottura di un certo supporto o di una certa resistenza da parte di questo indicatore.

Riprendendo il primo grafico, per instaurare oggi una variazione a ribasso del mercato, il VIX, dopo aver toccato il punto di minimo (cosa che ha appena fatto) dovrebbe poi risalire fino a rompere la prima resistenza a 18 (linea tratteggiata azzurra a destra), dalla quale pero’ sembra essere ancora ben lontano.

Quindi il VIX non ci sta avvisando di alcuna inversione degna di nota dei mercati.

Il trend dell’oro

La natura difensiva dell’oro è la ragione per cui gli investitori acquistano spesso il metallo prezioso quando si aspettano un qualche tipo di evento traumatico nei mercati.

Oggi i prezzi dell’oro non solo stanno calando, ma hanno appena completato un modello di inversione ribassista “a testa e spalle” (figura sotto):

L’altezza di questo testa-e-spalle ci suggerisce che le quotazioni potrebbero scendere al di sotto di $ 1,240 l’oncia – confermando che gli investitori stanno spostando i loro soldi dal metallo giallo per entrare in asset a rendimento più elevato, come le azioni.

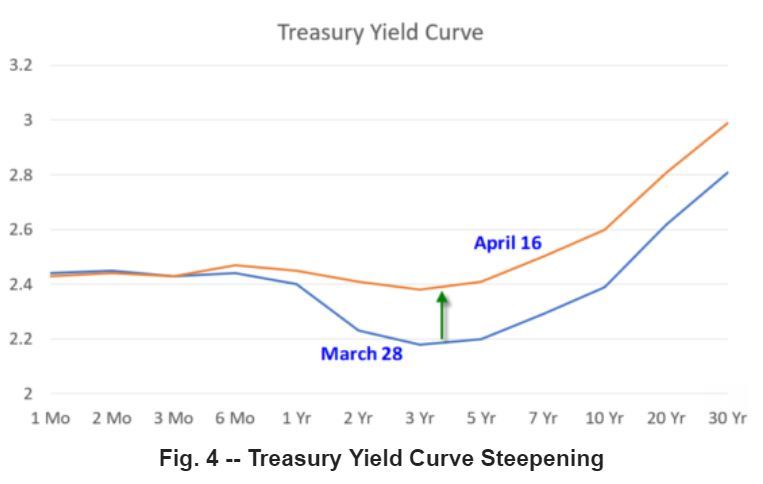

La curva dei rendimenti

La linea blu nell’immagine sotto mostra la curva che rappresenta il rapporto fra il rendimento dei titoli di Stato americani a 2 anni e quelli a 10 anni come appariva il 28 marzo.

L’avvallamento in corrispondenza della freccia verde indica quell’anomalia che aveva tanto spaventato i media, per cui il rendimento dei titoli a 2 anni era diventato di poco superiore a quello dei titoli a 10 anni, mostrando quindi un comportamento innaturale degli investitori che in genere anticipa di 1 anno e mezzo una situazione economica recessiva (ne abbiamo parlato qui).

Come spesso accade, pero’, i media diventano distratti quando la notizia perde la sua drammaticità.

Quindi oggi nessun sito o magazine ci ha avvisato che a partire dal 16 aprile (linea gialla), la “pancia” della curva è quasi completamente tornata alla sua normale pendenza, indicando che quella anomalia è durata molto poco:

Infatti, di solito la tanto temuta recessione non arriva in modo automatico dopo la prima inversione dei tassi, ma, come abbiamo detto, ritarda di almeno un anno e mezzo – tempo nel quale avvengono diverse altre brevi inversioni dei tassi.

In poche parole: una rondine non fa primavera e ci saranno altre brevi inversioni dei tassi, prima che la recessione abbia luogo davvero.

Intanto pero’, la scomparsa dell’inversione dei tassi in questo mese è un segno rialzista, in quanto mostra che gli investitori non cercano più la sicurezza dei titoli del Tesoro USA e quindi, come accade per l’oro, stanno vendendo i loro Treasuries per entrare nel mercato azionario.

Lo S&P500 pero’ è vicino ai massimi…

Visto che l’indice di borsa americano è arrivato ai massimi del 2018 (figura sotto), è abbastanza intuitivo che prima di rompere il massimo storico di 2.940 lo S&P500 farà dei ritracciamenti verso il basso, anche piuttosto marcati.

Non bisogna pero’ confondere questi ritracciamenti, dovute a prese di profitto, con una inversione del trend rialzista principale.

Al contrario, se la stagione degli utili continua ad andare bene, prevedo che l’S & P 500 formerà nuovi massimi storici anche in questo trimestre.

Non farti sfuggire quindi le prossime occasioni di investimento nel mercato USA e iscriviti gratis per ricevere i nostri prossimi articoli direttamente al tuo indirizzo email!

Il team di Segnali di Borsa

La sorprendente relazione fra l’inversione dei tassi e i massimi in borsa

L’inversione della curva dei rendimenti è quando i tassi di interesse a lungo termine scendono al di sotto dei tassi di interesse a breve termine.

Articolo definitivo sul prezzo del petrolio

Con questo articolo Strategie Economiche desidera mettere un punto fermo fra le troppe discussioni superficiali sull’andamento del prezzo del greggio, chiarendo una volta per tutte le cause geopolitiche che lo governano.

Investire nell’irresistibile trend delle megalopoli asiatiche

Un terreno libero a Bonifacio Global City, il principale distretto commerciale delle Filippine, è stato recentemente venduto per un valore record di 25.000 USD al metro quadrato (circa 23.00 USD per piede quadrato).

In borsa c’è un solo mercato destinato a fare nuovi massimi…

Ho passato gli ultimi due anni a seguire da vicino un gruppo di importanti indicatori che sono diventati il mio punto di riferimento per la salute del mercato.

L’inversione dei tassi e i profeti di sventura

Il modo peggiore di cercare informazioni su cui basare i nostri investimenti di borsa è quello di affidarsi ai media specializzati in economia e finanza che non si rivolgono al pubblico degli investitori.

Perché i dati diffusi in occidente sulla recessione cinese sono sbagliati

Gli analisti ed economisti occidentali valutano i dati che provengono oggi dalla Cina confrontandoli con le serie storiche europee ed americane.

Mercati Emergenti: chiariamo questa costante illusione

Ogni inizio anno c’è sempre qualche analista che si azzarda a scommettere che quello sarà l’anno dei mercati emergenti.

Unione Europea e robot sono alla resa dei conti?

")

La questione se i robot siano o meno “persone” inizia a farsi strada tra i tanti argomenti inquietanti che i burocrati della Commissione Europea amano discutere.

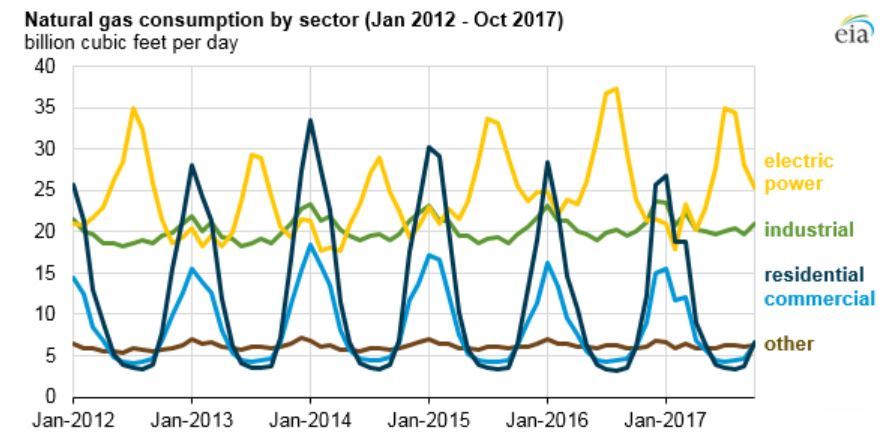

Perchè e come investire nel trend pluriennale del natural gas

In genere, la domanda di gas naturale negli Stati Uniti dovrebbe avere già raggiunto il picco per l’anno. Ma la persistenza del clima più freddo quest’anno al di là dell’Atlantico sta mantenendo alta la domanda.

Il gas naturale è di gran lunga il modo più popolare con cui gli americani riscaldano le loro case.

Circa il 50% di tutte le case degli Stati Uniti utilizza il gas naturale per il riscaldamento. E nelle parti più fredde della nazione, fino al 70% delle case sono riscaldate con gas naturale.

La nostra società occidentale è ancora costruita in modo tale che il gas naturale è questione di vita o di morte per noi.

Ad esempio, uno studio pubblicato dalla rivista britannica The Lancet ha analizzato i dati su oltre 74 milioni di morti in 13 paesi tra il 1985 e il 2012 per scoprire che il freddo uccide 20 volte più persone che il caldo.

A causa della domanda elevata di quest’anno, alcune utenze americane stanno addirittura segnalando carenze di gas naturale.

La scorsa settimana, Xcel Energy ha invitato i propri clienti nel Minnesota a ridurre i termostati nel tentativo di risparmiare il consumo del gas. Le temperature a Minneapolis erano sottozero la settimana scorsa, arrivando fino a circa -30 ° – che è circa il doppio rispetto alle normali temperature di questa stagione.

Poiché si tratta di un combustibile per riscaldamento, la domanda di gas naturale è ciclica. Ogni anno la domanda aumenta in inverno e scende con le temperature più calde.

Marzo è solitamente il periodo dell’anno in cui la domanda di gas naturale negli Stati Uniti inizia a rallentare, mentre le scorte crescono.

Ma non quest’anno.

A causa del freddo di quest’anno, gli analisti si aspettano che la domanda di gas naturale degli Stati Uniti raggiunga il picco stagionale questa settimana o la prossima.

Bluegold Research prevede che il gas naturale raggiungerà il picco nelle prossime settimane, affermando: “La domanda totale dovrebbe raggiungere un picco a breve termine il 7 marzo, ma è ancora prevista una crescita (in termini annuali) per altre cinque settimane”.

La domanda di fine stagione di quest’anno fornisce un buon sostegno nelle prospettive rialziste a lungo termine per il gas naturale.

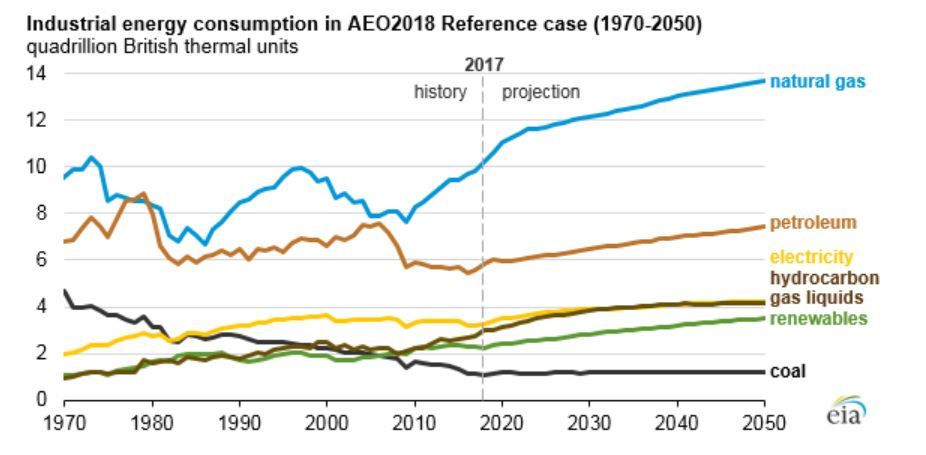

Il fatto è che il gas naturale è uno dei mercati in più rapida crescita nel settore energetico.

Dal 1986, il consumo di gas naturale negli Stati Uniti è aumentato dell’85%. E la domanda non rallenta.

L’EIA prevede che il consumo di gas naturale negli Stati Uniti continui ad aumentare di un altro 40% tra oggi e il 2050.

Come negli Stati Uniti, anche la domanda di gas in Messico è in aumento.

Sfortunatamente pero’, il Messico non ha abbastanza giacimenti per soddisfare la domanda interna. Quindi gli Stati Uniti, essendo il primo produttore al mondo di gas naturale, è il primo importatore di carburante in Messico.

Con la domanda di gas naturale in rapido aumento qui e in Messico, i produttori statunitensi di gas naturale sono quindi destinati ad avere un cash flow garantito per i prossimi decenni.

Produttori americani di gas naturale come Chesapeake Energy (NYSE: CHK) e Anadarko Petroleum (NYSE: APC) sono tra quelli che preferisco per investire a lungo termine sul settore.

Tutti gli investitori in materie prime dovrebbero mantenere una posizione a lungo termine con una buona esposizione al gas naturale.

Quello che invece trovo quasi impossibile da prevedere, sono i movimenti a breve e medio termine di questo settore. Davvero c’è di che diventare pazzi.

Il nat gas è per me un tipico investimento da cassettista, buono per stare in portafoglio a lungo senza dover perdere tempo a fare trading di medio termine.

Come gli altri settori che Segnali di Borsa ha descritto in questi anni:

Continua a seguire i nostri articoli sui trend piu’ redditizi delle borse mondiali e, se non lo hai ancora fatto, iscriviti gratis per ricevere i prossimi articoli direttamente via email.

Il team di Segnali di Borsa

I misteri dell’oro d’Italia

Tutti dicono che l’Italia, dopo la Germania e gli Stati Uniti, è il terzo paese al mondo per riserve d’oro fisico, con un ammontare pari a 2451,8 tonnellate.

Il trend dell’oro visto da una prospettiva insolita e globale

Perché le borse, il dollaro e l’oro, dai trend solitamente opposti fra loro, sono invece tutti in rialzo?

Magia: la borsa USA è in rialzo anche se nessuno compra i suoi titoli!

Questo articolo del Sole 24 Ore registra una strana anomalia nella borsa USA.

In sostanza, l’articolo dice che i fondi di investimento in tutto il mondo stanno spostando i loro capitali nuovamente sul mercato obbligazionario, disinvestendo circa 40 miliardi dal mercato azionario americano.

Nonostante questa perdita di investitori, pero’, la borsa azionaria USA ha registrato un forte aumento, pari al 7%, da inizio anno.

Com’è possibile che una borsa sia fortemente in rialzo anche quando gli investitori se ne vanno?

Questo apparente “miracolo” è dovuto al solito asso nella manica che gli Americani tirano fuori ogni volta che vogliono spingere i mercati: il buyback, cioè il riacquisto di titoli da parte delle stesse aziende che li emettono.

Nell’ultimo trimestre del 2018 i riacquisti hanno raggiunto un punto estremo di minimo, provocando nello S&P500 il trimestre peggiore dalla Grande Depressione.

L’inizio del nuovo anno invece ha visto una ripresa dei buyback, che secondo Goldman-Sacks dovrebbero raggiungere un valore annuale di almeno 940 miliardi.

La ripresa dei buybacks dopo un punto di minimo ha dato una scossa al mercato, provocando lo spettacolare rimbalzo che abbiamo visto finora.

Detto fra noi, la pratica del buyback è anche il vero motivo per cui dagli anni ’90 a oggi le borse USA hanno sempre sovraperformato quelle europee, indipendentemente dalle condizioni economiche relative delle due aree geografiche.

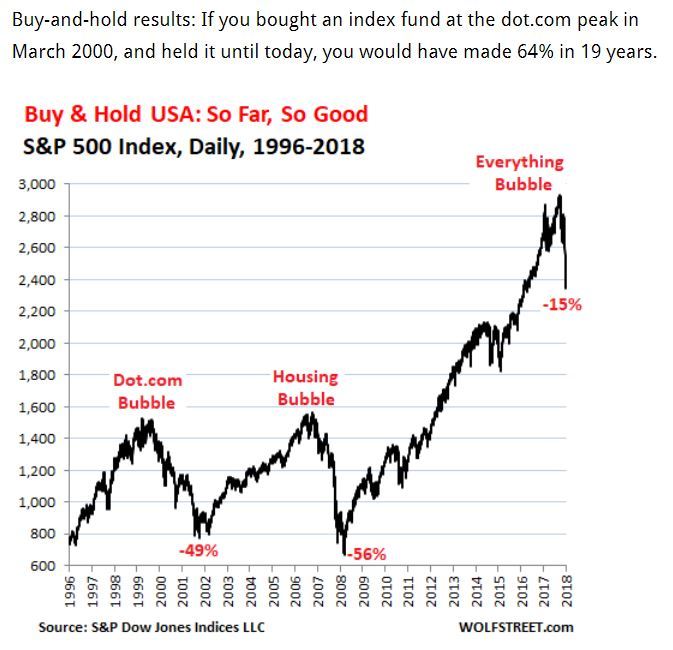

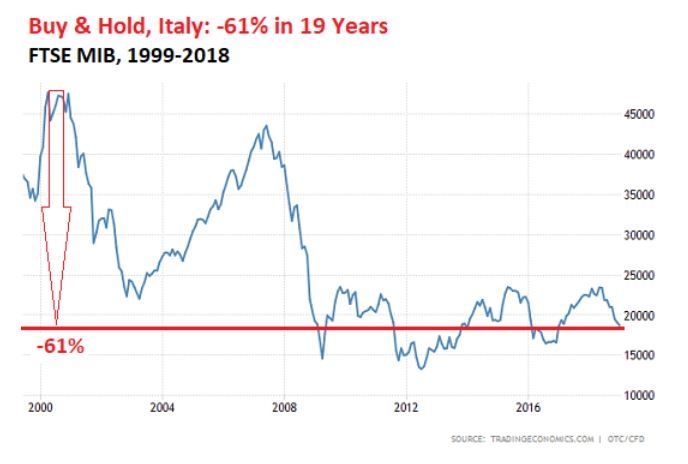

Il grafico qui sotto mostra ad esempio che se uno avesse investito nello S&P500, mantenendo le posizioni dal 1996 a oggi, avrebbe avuto, al netto dello scoppio di due bolle nel 1999 e nel 2008 e del forte ribasso del 2018, un guadagno del 200%!

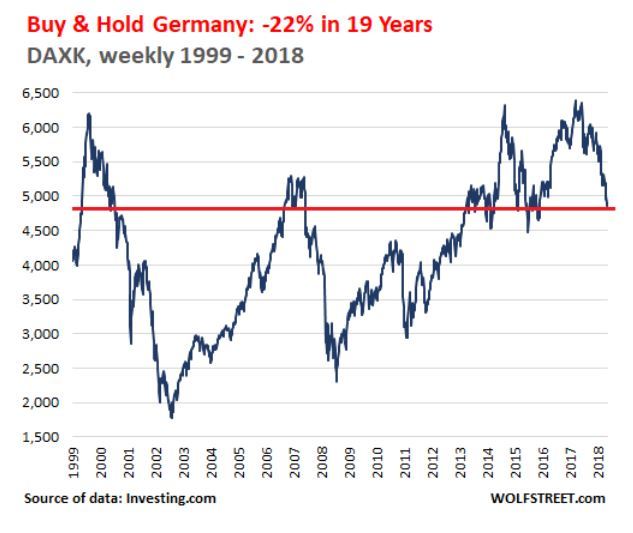

Al contrario, la borsa tedesca ad esempio, dal 1999 a oggi, ha perso il 22% del suo valore:

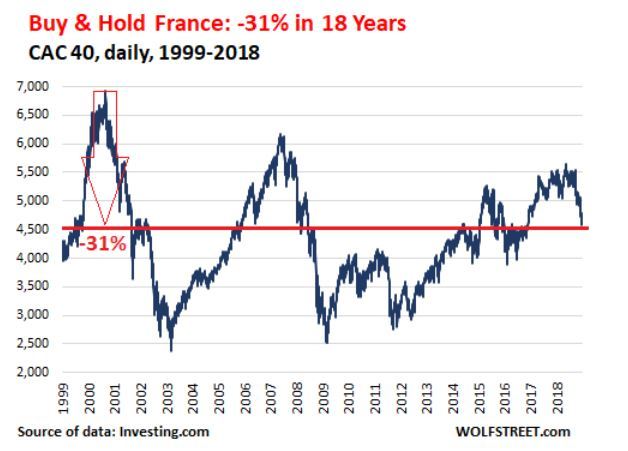

Quella francese, nello stesso periodo, ha perso il 31%:

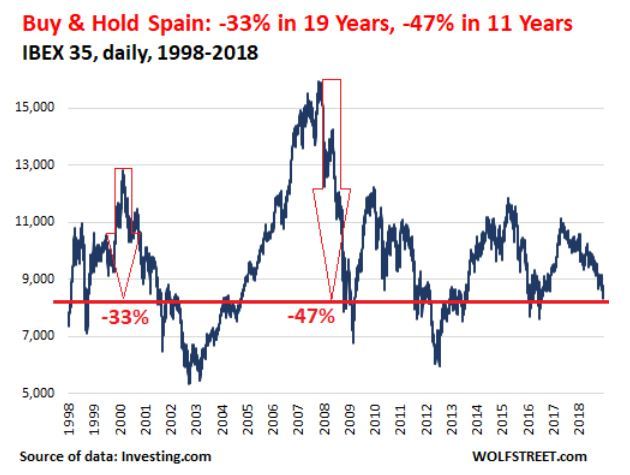

Un risultato simile a quello della borsa spagnola, ridotta a – 33%:

Per ultimo mostriamo il risultato peggiore di tutti: – 61% della borsa italiana:

A cosa è dovuta questa enorme disparità tra gli USA e l’Europa?

Quando si parla di Europa, i motivi sono sempre gli stessi:

- arretratezza culturale

- eccessiva regolamentazione

Fino al 1998 le aziende europee non avevano idea che si potessero riacquistare le proprie quote in borsa, mentre in alcuni paesi, questa pratica era espressamente vietata.

Da quando, nel 2004 e nel 2016, l’Unione Europea ha varato due regolamentazioni successive in questa materia (rispettivamente chiamate con gli acronimi MAD e MAR), nei paesi non regolamentati, il nuovo spazio normativo non è riuscito a incoraggiare questa pratica, mentre nei paesi che avevano già una regolamentazione, ma piu’ permissiva, il riacquisto è stato scoraggiato.

Risultato: anche in questo settore, l’Europa non è stata capace di rinnovarsi ed è affogata nelle sue stesse regole.

Diversi articoli nei media finanziari incoraggiano a investire nelle borse europee in base all’argomentazione che sono meno costose e quindi hanno piu’ potenziale di crescita, rispetto a quelle USA.

Non crederci neanche per un attimo…

Si tratta di un’idea del tutto superficiale che puo’ portare grandi perdite.

Come discusso in questo articolo (di due anni fa, ma ancora valido), la disparità di prezzo tra la borsa USA e quelle europee è una costante nella storia, non è un fatto recente dovuto a un semplice ritardo negli effetti del QE europeo rispetto a quello americano.

La superiorità americana nelle quotazioni in borsa ha radici strutturali, sia economiche che finanziarie (ottimamente spiegate nell’articolo citato), ereditate nei decenni.

E fra le ragioni strutturali, l’uso spregiudicato del buyback nei mercati USA è una delle principali.

Una situazione che non fa presagire nulla di buono, ora che il QE sta per terminare su entrambe le sponde dell’oceano, lasciando del tutto indifese le economie occidentali.

Se la borsa americana, come abbiamo visto, ha ancora qualche cartuccia da sparare per sopravvivere prima che una recessione la divori, quella europea risentirà degli effetti recessivi fin dalle prime battute.

Un motivo in piu’ per stare lontani dalle borse europee.

L’oro arriverà davvero oltre i 1370 dollari?

Nei media specializzati si sta diffondendo l’aspettativa di un rialzo clamoroso dell’oro a seguito della probabilità di un nuovo stimolo monetario della Federal Reserve.

Si tratta di una aspettativa realistica?

Quando la FED inizio’ ad abbassare i tassi di interesse nel 2011, l’economia era debole e in ripresa, le azioni erano sottovalutate e aveva senso andare all-in.

Ora che l’economia statunitense si è rafforzata, la ripresa di uno stimolo monetatrio non darebbe lo stesso senso di ottimismo del 2009 o del 2011.

Si percepisce che si tratta di uno stimolo forzato, fatto per “mettere una pezza” alle difficoltà nel bilancio statale e alla inestinguibile sete di credito delle aziende.

Inoltre, stimolare un’economia che gira già a pieno regime potrebbe creare scompensi sia nei tassi d’interesse a lungo termine (impossibili da manipolare per la Fed), sia nei fondamentali dell’economia reale.

Per questa ragione, lo stimolo attuale, diversamente da quello degli anni scorsi, non sta facendo lievitare solo i prezzi dei titoli di borsa, ma anche quelli delle materie prime.

L’oro è una materia prima, d’accordo; ed è anche un bene rifugio.

Quindi, vista la sensazione di sfiducia diffusa fra gli investitori, molti di essi potrebbero entrare nell’oro – come tutti si aspettano – provocando magari un bel rialzo fino a quota 1400 dollari l’oncia…

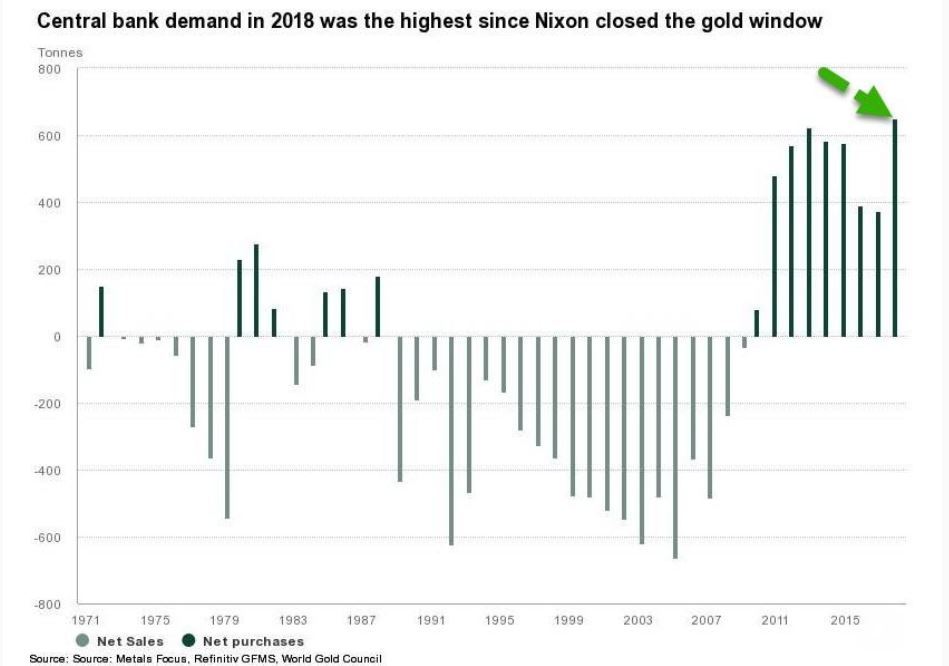

Oltretutto, già le stesse banche centrali stanno accumulando oro senza sosta, mostrando una frenesia all’acquisto mai registrata negli ultimi 47 anni (come si vede in figura):

Percio’, se anche le banche centrali lo acquistano, allora il rialzo dell’oro è assicurato…oppure no?

La risposta in questo caso è: dipende…

Sappiamo bene che durante l’intero periodo dell’allentamento monetario americano, Cina e Russia avevano acquistato oro come se non ci fosse un domani, senza che per questo il prezzo dell’oro si modificasse di una virgola.

Infatti il prezzo dell’oro non è scalfito dagli acquisti di oro fisico, ma solo da quelli dell’ “oro di carta”, cioè dei futures scambiati nelle borse.

Di conseguenza, essendo il numero di transazioni quotidiane in futures superiore di 100 volte quello delle transazioni di oro fisico, basta un accumulo abnorme di posizioni short a mantenere il prezzo dell’oro al di sotto di una certa soglia definita da chi ha interesse a manipolare questo mercato.

A dimostrazione di cio’ basti pensare che, da quando è iniziato il QE della Fed, ossia dal 2011, soltanto nel 2016 (l’anno della Brexit) l’oro è riuscito per un mesetto a sfuggire di mano ai manipolatori, costringendoli a coprire cosi’ tante posizioni short da far arrivare il metallo giallo alla famosa soglia dei 1400 dollari, mai piu’ vista negli anni successivi.

Cosa che, in sostanza, è proprio cio’ che ora molti attendono che si ripeta…

Quindi, di nuovo la domanda…

Si tratta di una aspettativa realistica?

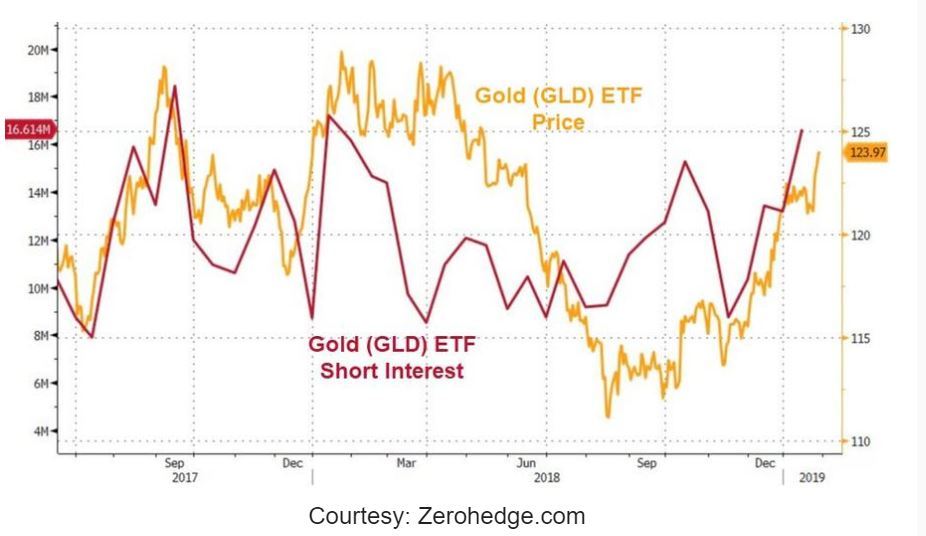

Per la verità, al momento le posizioni short (linea rossa nel grafico sotto) sono ancora in pieno controllo del prezzo dell’oro:

Dopo il falso breakout del 2016 che abbiamo appena citato, gli investitori di titoli di borsa legati all’oro non hanno dimenticato quel trauma.

Nel 2016 furono gli investitori in titoli di azioni minerarie legate all’oro a battere le posizioni short degli investitori in futures.

Per questo, gli indicatori che seguo più da vicino in questi giorni sono:

- la quantità di scambi giornalieri nei titoli minerari e

- le dimensioni del volume di tali scambi.

Quando negli investitori in titoli minerari si risveglia l’interesse, entrambi gli indicatori si moltiplicano di 50-100 volte.

Ma al momento, purtroppo, cio’ non sta succedendo. Siamo ancora nella fase di rifiuto. Nessuno si fida ancora dell’oro.

Inoltre, dovremo aspettare che il rapporto fra il prezzo dell’oro e quello dell’argento si riduca a 70: 1, e a questo, per la verità, siamo davvero molto vicini…

Se dovessero quindi aumentare di colpo i volumi e gli scambi dei titoli minerari, allora potremo dire di essere vicini a un rally dell’oro simile a quello del 2016.

In tal caso, pero’ consiglio di non tenere le posizioni long sull’oro oltre 30 giorni.

Infatti nel bel mezzo dell’euforia, la manipolazione per mezzo dei futures non tarderà a riprendersi in mano il gioco, a meno che non scoppi una guerra o una grave catastrofe.

Ma quello è tutt’altro discorso…

La sorprendente relazione fra le borse e il ciclo elettorale USA

Anche se i cicli economici e gli utili societari hanno generalmente un ruolo più importante della politica presidenziale nei movimenti dei mercati statunitensi, la relazione fra i rendimenti e le elezioni presidenziali si è dimostrata essere costante e prevedibile nel tempo.

Presto la borsa cinese sarà l’unica dove conviene investire

La Banca Centrale Cinese ha annunciato un mega programma di acquisti di titoli di borsa nazionali, allo scopo di portare i listini alle stelle, come già avvenuto in Giappone e America in questi ultimi anni.