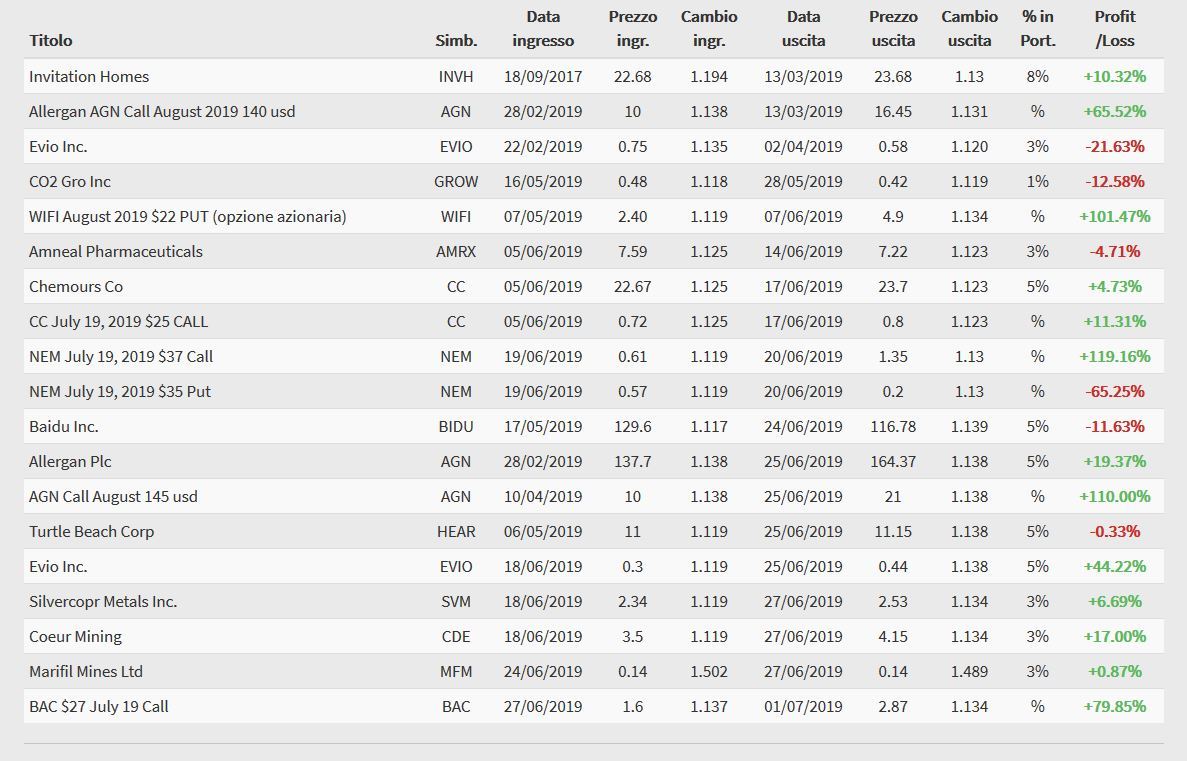

La risposta a questa domanda ha implicazioni in tutto il sistema economico e fornisce anche buone ragioni per evitare di investire nel sistema bancario europeo e nella borsa europea, quindi consiglio di leggere attentamente…

Durante la conferenza stampa a seguito dell’incontro del FOMC, al presidente della Fed Jerome Powell è stato chiesto se e quando la Fed avrebbe spinto i tassi di interesse in territorio negativo.

Una volta tanto, Powell non ha girato intorno all’argomento, ma ha dato una risposta netta:

Durante l’ultima crisi finanziaria, avevamo considerato l’ipotesi di arrivare a tassi di interesse negativi, ma abbiamo scelto di non farlo. Dopo aver raggiunto il limite del tasso dei fondi federali vicino allo zero, abbiamo scelto di fare una politica di allentamento aggressiva con acquisti di titoli e obbligazioni su larga scala, ma non tassi negativi.

[…] E se dovessimo trovarci di nuovo in futuro al limite dei tassi federali prossimi allo zero (cosa che non ci aspettiamo che accada) penso che faremo ancora acquisti di asset su larga scala, senza arrivare a tassi negativi.

Come avevamo già detto in questo articolo, i tassi negativi non fanno parte della storia e della mentalità economica americana e quindi la prospettiva di un’area dollaro con tassi negativi è semplicemente un’assurdità. E per ottime ragioni, dal punto di vista americano…

- Vuoi ricevere GRATIS via email altri importanti aggiornamenti economici come questo? CLICCA QUI -

I tassi di interesse negativi sono peggiori dei tassi di interesse vicini allo zero. Non hanno dimostrato di essere vantaggiosi per l’economia in nessun luogo in cui sono stati attuati e comportano effetti collaterali seriamente distruttivi per le persone e il sistema bancario.

Il motivo per cui una misura così distruttiva viene ugualmente attuata in certi casi è del tutto strumentale.

In Europa, i tassi di interesse negativi in aggiunta al massiccio QE servono da collante per mantenere la coesione fra Paesi che non possono ormai rimanere a galla stampando una moneta propria.

In Svizzera, Danimarca e altri paesi invece, i rendimenti negativi vengono utilizzati come palese manipolazione, per abbassare il costo delle valute nazionali.

Sarebbe allettante e forse facile anche per gli Stati Uniti usare questa misura per migliorare le proprie esportazioni, ma poi ci sarebbe un prezzo da pagare – come possiamo vedere dalle crisi economiche e dal fiasco bancario in Europa e Giappone.

I rendimenti negativi sono stati un duro colpo per le banche europee e giapponesi, che ormai da tempo passano da una crisi all’altra, mentre le loro azioni in borsa oscillano su minimi pluriennali. I rendimenti negativi sono il colpo finale per i sistemi pensionistici, distorcono il valore del rischio nei titoli di borsa, quindi distorcono il costo del capitale e conducono a decisioni aziendali che in condizioni normali sarebbero inutili sprechi e cattivi investimenti.

La Fed è il guardiano delle banche ed è stata creata per le banche. Le 12 banche regionali della Federal Reserve sono di proprietà degli istituti finanziari nei rispettivi distretti. E una politica monetaria che ha già dato prova di danneggiare le banche, minare il sistema bancario e mettere gli azionisti delle banche a rischio di ingenti perdite è semplicemente un anatema per la Fed.

Ecco perché, come mostra l’ultimo rapporto della Bank for International Settlements sui movimenti delle valute globali, il dollaro resta saldamente in testa nelle preferenze degli investitori nel mondo, staccando nettamente persino l’euro e lo yen.

- Vuoi ricevere GRATIS via email altri importanti aggiornamenti economici come questo? CLICCA QUI -

Ed ecco perché le borse europee e quella giapponese, nonostante dieci anni di allentamento monetario, tassi negativi e riacquisti di titoli da parte delle banche centrali, restano ancora ai minimi storici, mentre la borsa americana ha conosciuto la più lunga fase rialzista della storia umana, e ancora resterà un certo tempo in rialzo.

Le politiche di allentamento monetario hanno funzionato solo in America, dove ancora sussistono gli ultimi residui di “normalità” nell’economia. Al contrario, le stesse politiche (anche più aggressive) hanno fallito in Europa e Giappone, che affogano nella distorsione politica dell’economia e nello strangolamento dell’iniziativa privata e dei cittadini, man mano che la situazione peggiora.

Quindi il balzo in avanti fatto dai titoli bancari europei dopo le dichiarazioni di Powell deve considerarsi un movimento speculativo del tutto irrazionale e di breve durata. Ciò che davvero conta nel discorso di Powell è l’aver ribadito di non voler oltrepassare la soglia di sicurezza dei tassi negativi e la conseguente tenuta del dollaro in borsa, come espressione dell’unica area economica in cui “rifugiarsi” allo spirare dei venti di recessione globale.

Bisogna tenerlo presente, prima di decidere di investire a lungo termine in Europa e Giappone….

Il team di Segnali di Borsa

PS.: monitoreremo da vicino questa vicenda, perché potrebbe innescare turbolenze nel mercato obbligazionario e azionario. Se sei interessato a seguire gli sviluppi del caso, ti invito a iscriverti qui per ricevere gratis i nostri prossimi aggiornamenti direttamente via email.

")