")

Facciamo un patto.

Prima di dire che la BCE dovrebbe imitare la Federal Reserve e comprare obbligazioni e titoli di stato a manetta per “salvare” l’economia europea (o meglio, quella italiana) leggi questo articolo.

Se dopo averlo letto sarai ancora della stessa opinione, amici come prima. Se invece cambierai idea, allora forse non avro’ impegato invano il mio tempo.

Molti infatti, a cominciare dai cosiddetti economisti di casa nostra, sia filogovernativi che “sovranisti”, non fanno neanche lo sforzo di leggersi i rapporti della Federal Reserve per capire se davvero questa banca centrale sta facendo quello che tutti si immaginano, cioè comprare tutti i titoli di borsa esistenti al mondo in modo illimitato e senza interruzioni.

Ti stupirà invece sapere che la Federal Reserve finora ha comprato certamente i titoli di stato americani, come ha sempre fatto, ma non ha speso neanche un centesimo per comprare obbligazioni private di aziende e società o Etf e fondi azionari, come invece aveva promesso di fare il 27 marzo.

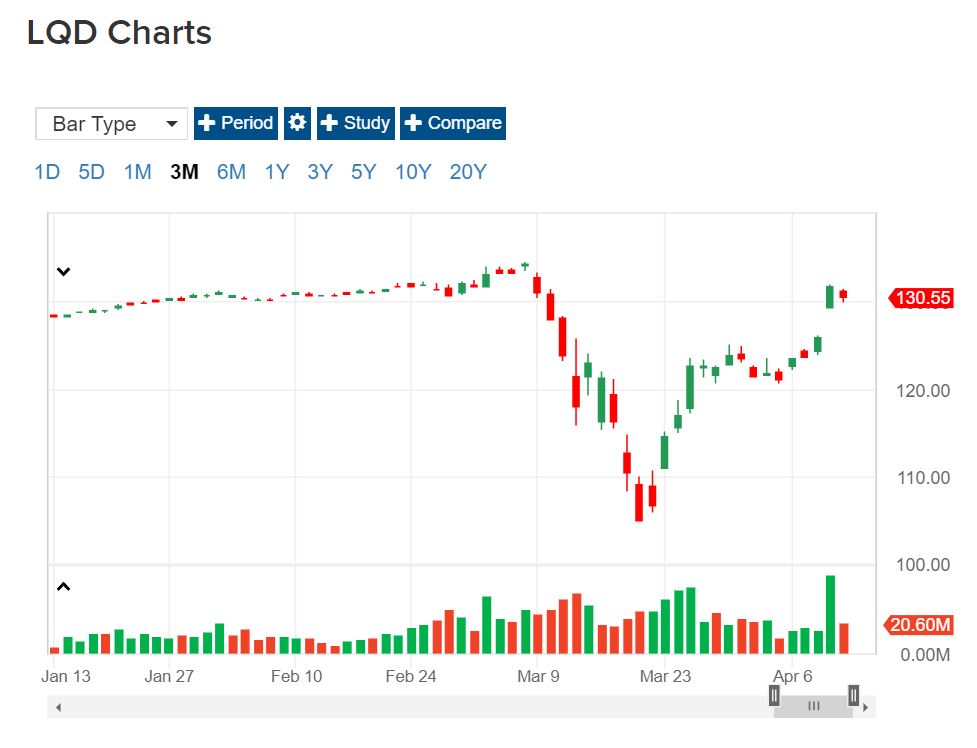

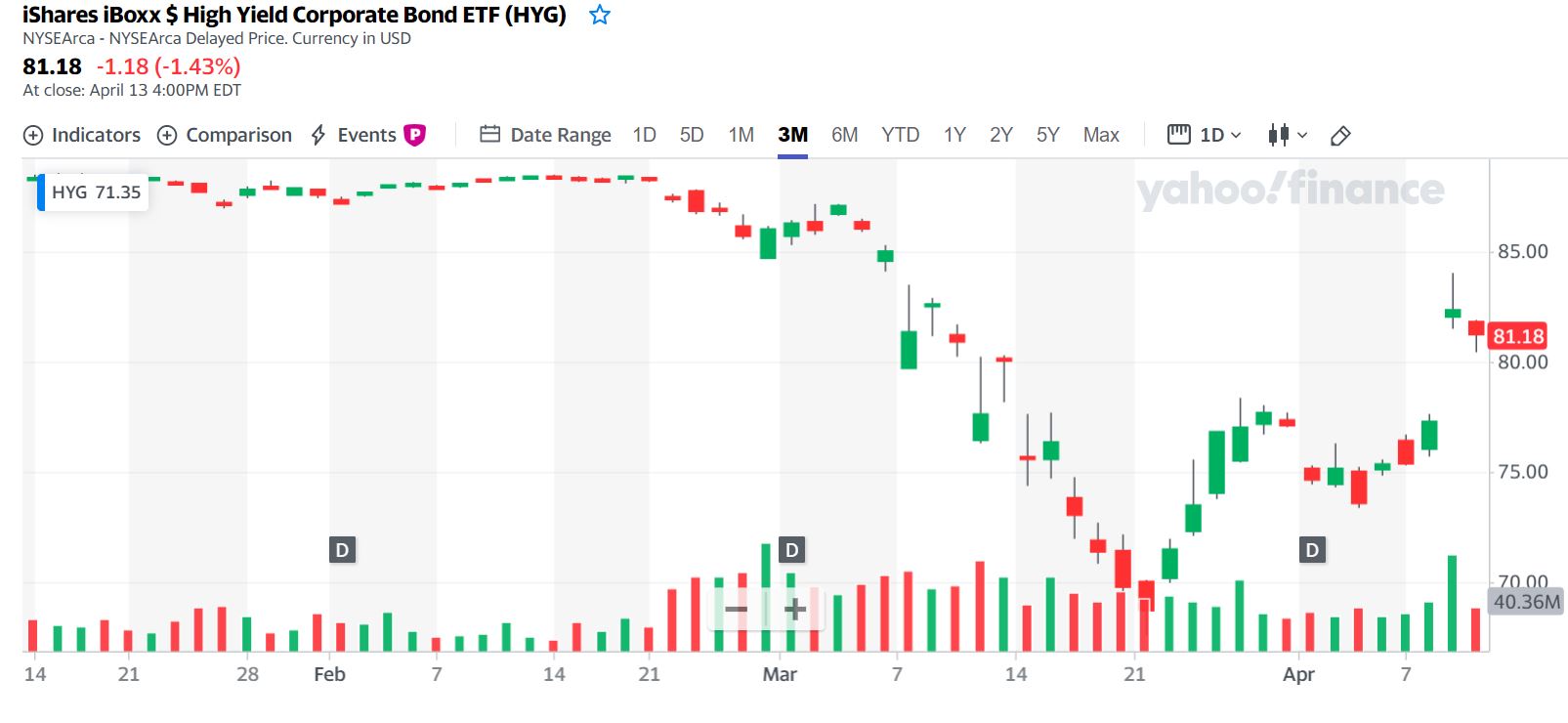

In pratica, tutto il rialzo delle borse avvenuto da fine marzo fino ad oggi, che ha fatto recuperare quasi il 90% delle perdite nelle obbligazioni “investment grade” e il 50% delle perdite nelle obbligazioni “high yeld”, per non parlare del quasi totale recupero dei mercati azionari americani, si è basato su una “fake news” della Federal Reserve.

Come è avvenuto?

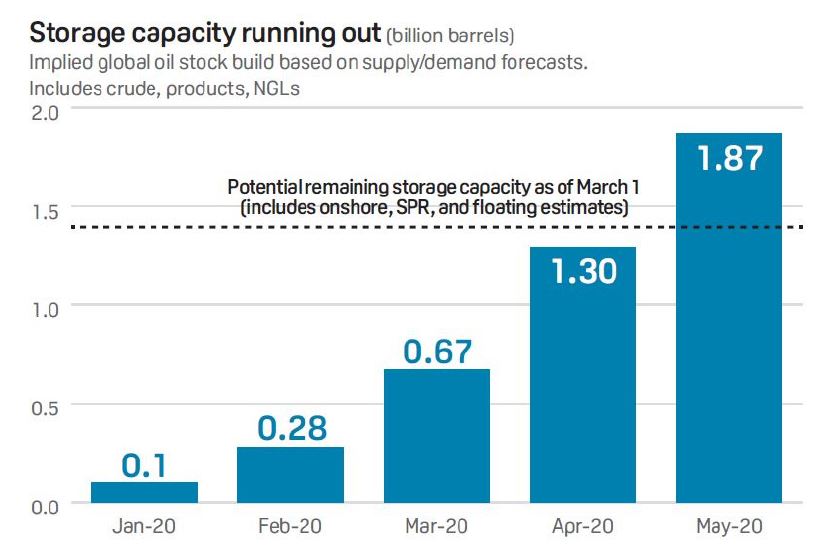

Per capirlo, dobbiamo anzitutto ricordare che i debiti delle aziende e società americane era già arrivato a fine 2019 a livelli record e che la Fed, nei suoi periodici Financial Stability Reports, aveva sempre affermato che, se fosse scoppiata una crisi, sarebbe certamente partita da questo settore dell’economia.

Quindi, giusto per chiarire: la crisi è sempre stata considerata dagli esperti una crisi del mercato obbligazionario, cioè dei debiti, soprattutto quelli delle aziende private.

Ora, poche settimane dopo quel fatidico 20 febbraio (quando la crisi su cui gli esperti avevano tanto scritto negli anni precedenti finalmente si presento’ all’attenzione del mondo), i debiti delle aziende furono effettivamente congelati, cioè scomparirono dal mercato.

Questo fatto evidenzio’ la gravità del rischio che tutti già conoscevano. Il rischio cioè che un gran numero di aziende americane non sarebbero state in grado di rifinanziare questi debiti, né avrebbero potuto chiedere altri prestiti per coprire le perdite, e che quindi sarebbero andate rapidamente in default per mancanza di fondi.

E’ a questo punto che entra in gioco il “miracolo” della Fed.

Il 15 marzo, la banca centrale americana stanzio’ i famosi 2,3 trilioni di dollari per comprare tutto quello che c’era da comprare, compresi i debiti di queste sciagurate aziende americane, mentre il 27 dello stesso mese, la Fed ando’ anche oltre, affermando che tali acquisti non si sarebbero mai piu’ fermati finché la crisi non sarebbe stata risolta.

Questa clamorosa notizia non si limito’ a scatenare i sogni proibiti degli Italiani nei confronti della BCE (che avrebbe potuto salvarci tutti allo stesso modo), ma effettivamente ha finito col “rimettere a posto tutto”, almeno in apparenza.

Come abbiamo detto, per tutte le settimane successive fino a oggi i mercati azionari e obbligazionari hanno davvero recuperato quasi tutte le perdite.

Il fatto pero’ è che questa nuova ondata di acquisti ha avuto un’origine del tutto diversa da quella che tutti si immaginano.

In realtà, la Fed non ha mai comprato tutti questi titoli quotati in borsa.

La Fed insomma, tra marzo e aprile, non ha “salvato” proprio nessuno…

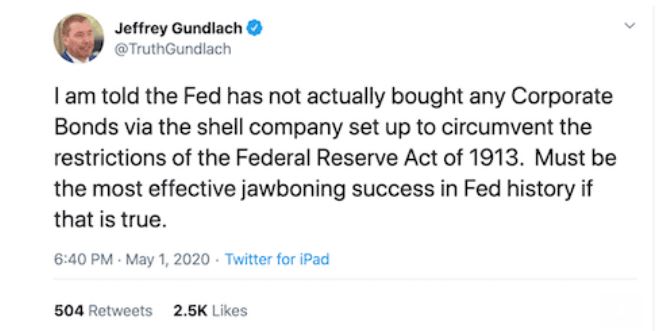

Infatti il 1 maggio Jeffrey Gundlach, il maggior esperto di bond al mondo, in un twitter ci ha rivelato che il re è nudo, cioè che la Fed non ha mai comprato un centesimo dei debiti di quelle aziende:

Quattro giorni dopo, la Fed in questo report ammette candidamente che è proprio cosi’. Il Secondary Market Corporate Credit Facility (SMCCF), cioè l’istituto che avrebbe dovuto effettuare questi acquisti per conto della banca centrale (per statuto la Fed non puo’ comprare direttamente titoli del genere) in realtà non è ancora entrato in attività e lo farà agli inizi di questo mese…

Ma allora, chi ha comprato i debiti di tutte queste aziende che sono sul punto di fallire?

Sulla base della sola fiducia nei confronti della Fed e sulla speranza che la banca centrale si deciderà davvero a comprare questi titoli, le banche, i fondi obbligazionari, i fondi pensione e altri investitori istituzionali di mezzo mondo hanno ripreso a comprare questi bond per tutto aprile.

Sono stati loro, non la Fed, a effettuare il “salvataggio”. E lo hanno fatto cosi’ bene che queste aziende fallite si sono spinte fino al punto di emettere una quantità di nuove obbligazioni superiore a quella dell’anno precedente.

Se infatti per tutto il 2019 l’ammontare di “C&I loans” cioè debiti commerciali e industriali era rimasto stabilmente sui 2,4 trilioni, nel solo mese di aprile 2020 è salito a 3 trilioni, con un aumento del 25%.

Vale per tutti, l’esempio della Boeing, un’azienda con rating BBB- (una tacca sopra il livello “spazzatura”), salvata con 60 miliardi di fondi del governo dopo aver bruciato 43 miliardi solo per ricomprare le quote azionarie in borsa e far salire cosi’ i prezzi in modo artificiale, la scorsa settimana ha piazzato sul mercato nuove obbligazioni con scadenza a 40 anni.

E, indovina un po’?… la domanda di questi bond è esplosa fino a 70 miliardi!

Ora la Boeing ha altri 40 miliardi di debiti e tanto nuovo cash da bruciare per il riacquisto delle sue azioni in borsa e ritrovarsi di nuovo senza un centesimo fra 12 mesi.

Non ci vuole un genio per capire che questa follia dei mercati sta lasciando la Boeing e centinaia di altre aziende in una situazione ancora peggiore rispetto a quella che avevano prima della crisi.

In pratica, l’ammontare record di debiti di aziende fallite su cui tutti, compresa la Fed, avevano scritto fiumi di articoli e report per metterci in guardia nella prossima crisi, allo scoppiare della crisi è effettivamente uscito fuori dai mercati, ma poi è stato rapidamente recuperato dagli investitori istituzionali sulla base di una semplice “promessa” della banca centrale americana.

Il risultato è che le aziende che hanno emesso questi debiti sono ancora piu’ deboli e la bomba del debito pronta ad esplodere (quella di cui parlavano tutti nel 2019) è aumentata in sole cinque settimane.

La Federal Reserve ha solo promesso di fare quello che anche in Italia tutti pensano che abbia fatto. In realtà, anche se i 2,3 trilioni di dollari stanziati finora sono una cifra enorme, nemmeno un centesimo di questa somma è ancora stata usata a supporto delle aziende americane.

Ma allora, siamo proprio sicuri che la Fed avrà fondi sufficienti, nel momento in cui vorrà realmente iniziare questi acquisti obbligazionari?

Se 2,3 trilioni sono bastati appena per mantenere in piedi le obbligazioni statali americane, quale sarebbe la cifra necessaria, se la Fed volesse davvero estendere il salvataggio anche all’economia privata?

In realtà, nessuno lo sa, perché finora nessuna banca centrale ha mai dovuto salvare allo stesso tempo:

- i debiti governativi, federali e locali

- i debiti privati degli americani (carte di credito, mutui ecc.)

- il sistema economico del dollaro (cioè tutta la bilancia commerciale in dollari di tutti gli stati del mondo), e

- il sistema economico privato, cioè le aziende americane

Siamo dunque in un territorio inesplorato dove, a peggiorare le cose, i segnali di percorso (gli annunci della Fed) sono parzialmente truccati.

E a questo punto, sorge la legittima domanda: vogliamo davvero che la BCE inizi a far parte di quest’incubo?

Inoltre, realisticamente parlando, siamo poi cosi’ sicuri che la BCE abbia la forza di imitare la Fed?

Se nemmeno la Fed ha avuto il coraggio finora di “sparare il bazooka” (ha solo promesso di farlo), siamo cosi’ sicuri che la BCE abbia cosi’ tanti soldi a disposizione per fare quello che nemmeno la Fed osa fare?

Pensiamoci, prima di parlare di quello che non conosciamo…

Il team di Strategie Economiche

")