Ieri Pfizer ha annunciato che il suo vaccino contro il coronavirus è più del 90% efficace nel prevenire la malattia tra le persone senza prove di infezione precedente, proclamando la sua scoperta come “un grande evento per la scienza e l’umanità”.

Alla notizia, i futures Dow Jones sono balzati di oltre 1.400 punti, totalizzando uno dei maggiori aumenti intraday della storia, mentre nel frattempo, anche i futures S&P hanno guadagnato oltre il 3,5%.

Il più grande perdente di ieri è stato il settore dei metalli preziosi.

L’oro, tradizionalmente visto come una copertura contro le turbolenze economiche, è stato oggetto di vendite nel corso di una reazione istintiva alla notizia, scendendo da quasi $ 65 a meno di $ 1.890 l’oncia. E l’argento ha perso più del 5%, scambiando a 24,30 $ l’oncia.

Nel nostro canale Telegram, dove seguiamo in tempo reale diversi trend di borsa, abbiamo anche ipotizzato una manovra manipolativa a ribasso che ha approfittato dell’occasione per peggiorare il trend intraday dei preziosi, riportandoli al di sotto delle loro medie mobili a 100 giorni.

Si tratterebbe della terza operazione manipolativa delle ultime tre settimane (tutte prontamente segnalate nel nostro canale Telegram). Ma, come abbiamo ripetuto in altri articoli, l’efficacia di tali manovre è ormai sempre piu’ scarsa, di fronte ai tanti fattori fondamentali che invece premono, nel medio e lungo periodo, per portare l’oro a quotazioni molto superiori, come abbiamo detto in quest’altro articolo di luglio, ancora valido nelle sue linee essenziali.

Uno di tali fattori di medio-lungo periodo è senz’altro la presenza di stimoli monetari senza precedenti, da parte della Federal Reserve, che provocano una pressione inflattiva sul dollaro altrettanto forte e prolungata.

L’oro e l’argento potrebbero essere scesi ieri anche perché alcuni investitori pensano che il vaccino sia la panacea di tutti i mali dell’economia e che quindi potrebbe non esserci un secondo stimolo monetario da parte della banca centrale (o il secondo stimolo potrebbe essere molto ridotto, rispetto alle attese). Questo ridurrebbe l’effetto inflattivo sul dollaro e la tendenza a rialzo dell’oro e di altre materie prime.

A mio avviso, chi la pensa cosi’ puo’ continuare a sognare, perché tutto questo non accadrà mai…

Non credo che ci sia alcuna possibilità di un annullamento del secondo stimolo. Sotto Trump, il primo stimolo era un sussidio alle imprese e ai ricchi. Adesso è il turno dei Democratici. Sotto Biden, il prossimo stimolo sarà un sussidio ai poveri.

Gli stimoli monetari sono ormai uno status irrinunciabile del potere ed è improbabile che i democratici vogliano rischiare di passare alla storia come quelli dal “braccino corto”.

In ogni caso, non è la prospettiva di un secondo pacchetto di stimoli ad avere spinto finora i prezzi dell’oro a rialzo negli ultimi mesi. Ciò che ha spinto l’oro sono i soldi già introdotti nel sistema col primo stimolo monetario.

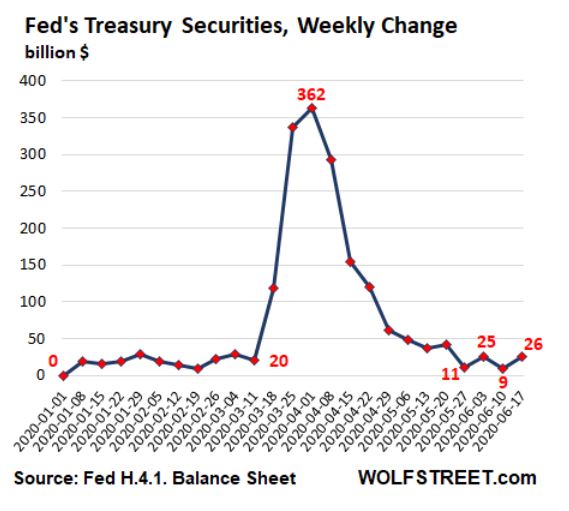

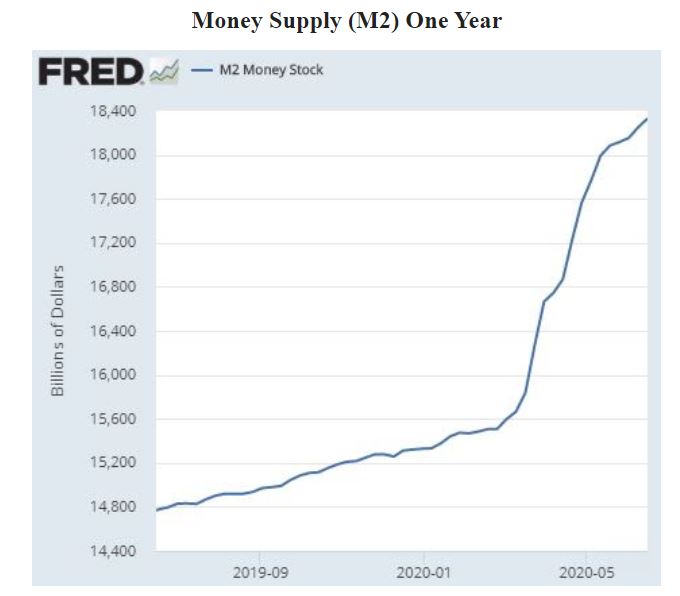

La Fed ha già aggiunto $ 2,3 trilioni all’offerta di moneta in sole nove settimane tra il 9 marzo e l’11 maggio.

Anche se non ci fosse un secondo stimolo, la Federal Reserve ha già ampliato l’offerta di moneta statunitense a un livello storico senza precedenti. E per di piu’, gli effetti inflattivi di questo primo stimolo ancora non si sono visti nella loro drammaticità.

In altre parole: gli effetti di questa massa monetaria sull’oro devono ancora arrivare. E quando cio’ accadrà, il rialzo delle quotazioni sarà inarrestabile.

Per quale motivo?

La teoria quantitativa della moneta afferma che i prezzi delle materie prime (tra cui i preziosi) salgono all’aumentare dell’offerta di moneta. Tuttavia ci sono molte variabili nel mondo reale che mediano gli effetti di tale correlazione.

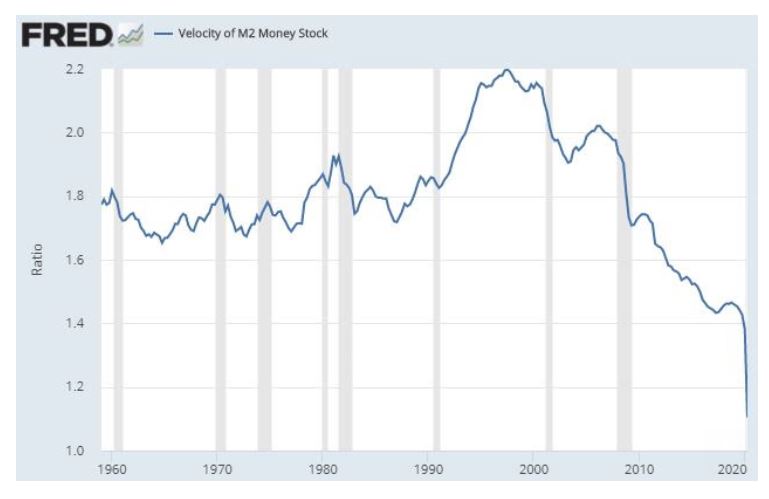

La più importante di queste variabili è la velocità del denaro, che misura il tasso al quale il denaro viene utilizzato realmente dalle persone. Maggiore è la velocità del denaro, più esso viene scambiato con beni e servizi, maggiore è la tendenza dei prezzi a salire.

Ora, la pandemia COVID-19 ha creato la situazione paradossale che possiamo rappresentare nei due grafici seguenti.

Il primo grafico ci mostra l’incredibile immissione di liquidità di cui abbiamo parlato, cioè i 2,3 trilioni creati dal nulla dalla Federal Reserve:

Il secondo grafico invece ci mostra che la velocità con cui tale denaro viene utilizzato è al suo livello più basso da almeno 60 anni:

Tuttavia, una volta che la velocità del denaro aumenterà (e prima o poi lo farà, soprattutto in presenza di un vaccino anti covid), quei trilioni che la Fed ha appena creato faranno improvvisamente crollare il valore del dollaro USA (molto piu’ di quanto non sia crollato già ora), producendo nei metalli preziosi il piu’ grande bull market della storia dopo quello degli anni ’80.

In effetti, contrariamente a quanto alcuni pensano, una rapida ripresa economica, insieme a un rapido aumento della velocità del denaro, dovrebbero essere visti come un aspetto positivo per l’oro.

Per tale ragione, ieri l’oro non sarebbe dovuto scendere di $ 65, ma al contrario, sarebbe dovuto salire di $ 65 (ma, tranquilli: il ralzo è solo rimandato).

La conclusione è che, a parte le reazioni irrazionali dei traders e qualche azione manipolativa nel mercato dei futures, ieri non c’era alcun motivo concreto per cui l’oro sarebbe dovuto scendere. Per questo il ribasso di ieri è stato un ottimo punto d’ingresso per chi voleva aprire nuove posizioni sui preziosi.

L’oro è destinato a salire in qualsiasi caso, sia se l’economia migliorerà (a causa della velocità della moneta), sia se questa peggiorerà (a causa della pressione inflattiva di nuovi stimoli monetari). Non esiste al momento un trend in borsa piu’ affidabile e sicuro di questo.

")

")