Le azioni legali della SEC americana nei confronti di Kraken e Binance vanno ben al di là delle ingenue narrative dei media mainstream e dei complottisti, ancora una volta uniti nel travisare la realtà.

Non c’è alcun assalto del sistema contro le cripto, non è in atto una lotta fra angeli e demoni, e nessun Robin Hood sta per essere perseguitato da avidi e cattivi sovrani.

L’aumento della pressione esercitata dalla SEC nei confronti degli exchanges pro cripto indica semplicemente che è in corso una resa dei conti negli equilibri di potere del mondo finanziario americano.

In questo articolo cercheremo di comporre per quanto possibile un quadro completo della vicenda.

Il quadro macroeconomico di fondo

Bisogna dire anzitutto che le azioni della SEC si svolgono in un momento storico preciso, cioè quello in cui la Federal Reserve ha invertito le sue politiche monetarie abituali creando una riduzione di liquidità in tutto il sistema, e quindi anche nei bilanci degli istituti finanziari.

Questa situazione ha creato una spaccatura nel mondo finanziario, suddividendolo in istituti finanziari di serie A e di serie B.

Gli istituti di serie A sono le banche tradizionali, alle quali la Fed, prima di iniziare questa macelleria economica, si è preoccupata di assicurare ben due rendite passive:

– gli interessi sulle riserve che le banche per legge devono depositare presso la Fed,

– gli interessi sui depositi repo

Con l’aumentare dei tassi d’interesse USA, l’entità di queste rendite è ora ben al di sopra del 3% e assicura alle banche americane una comoda fonte di liquidità praticamente gratis.

Per non dire che, il fatto stesso di poter ricavare da mutui, carte di credito e altre forme di credito dei proventi da interessi enormemente superiori a quelli di pochi anni fa, basterebbe da solo ad arricchire i bilanci delle banche e delle assicurazioni in questo nuovo scenario.

Tale situazione si riflette fedelmente nelle borse, dove le pubblicazioni dei pingui bilanci delle banche sta facendo volare le loro quotazioni, mentre gli istituti di serie B sono afflitti da mesi di ribassi.

Ma chi sono questi istituti di serie B?

Gli istituti di serie B sono quelli compresi nella categoria del Fintech, come ad esempio Paypal, Stripe e anche tutti quelli coinvolti nel mercato cripto.

Per queste società non è prevista alcuna forma di compensazione per le perdite di liquidità e quindi si prospetta un lungo periodo di sofferenze, almeno finché la banca centrale non sarà costretta dagli eventi a interrompere la sua macelleria economica e monetaria.

E’ abbastanza ovvio quindi che le élites finanziarie che stanno dietro a questa offensiva della SEC stanno cercando di approfittare di questo momento di debolezza economica per far cadere quanti piu’ avversari possibili.

Ma qual è la materia del contendere?

Definire la cordata che sta guidando dietro le quinte i movimenti della SEC è semplice. Basta ricordare alcuni passaggi cruciali avvenuti nel 2020 -2021, quando i servizi Fintech spadroneggiavano, anche grazie all’aumento di quotazioni delle cripto che ne aumentavano i bilanci.

1. Commissioni

Un settore specifico delle banche tradizionali USA, ossia le banche di investimento, osservavano con stupore i miliardi di ricavi derivanti dalle commissioni che Coinbase e altre piattaforme stavano generando in pieno bull market cripto e volevano una fetta di quella torta…

Le commissioni sono la linfa vitale di Wall Street.

Le società finanziarie raccolgono circa 439 miliardi di dollari all’anno dalle sole commissioni di gestione dei fondi.

Ma nell’ultimo decennio in America i profitti dei fondi gestiti e delle gestioni patrimoniali sono diminuiti di circa un quarto.

In piu’, in quel periodo sono nate quelle distorsioni inaccettabili che vengono tuttora tollerate e che fanno imbestialire i settori tradizionali. Come ad esempio il “vantaggio sleale” di cui gode Paypal, che da ottobre 2020 ha iniziato a offrire il trading su bitcoin facendo pagare ai clienti commissioni al 6%, incluso un tipo di commissione nascosta chiamata “spread”.

Si tratta di una commissione semplicemente folle, se paragonata a quelle di una qualsiasi banca tradizionale.

Un’azienda bancaria o assicurativa che addebitasse commissioni del 6% finirebbe subito sotto la lente degli enti regolatori, oltre che subire un esodo in massa da parte dei clienti.

Ma stranamente, questo non succede, perché gli utenti, certo grazie a un pregiudizio negativo nei confronti delle banche, non confrontano le commissioni di questi istituti e quelle di Paypal.

Per gli istituti finanziari tradizionali invece l’impunità di Paypal viene percepita come il prodotto di una azione lobbistica che effettivamente viene condotta dagli istituti Fintech nelle istituzioni governative (ad esempio con la Crypto Council for Innovation, fondata da società come Fidelity, Coinbase e Square proprio per fare pressione sui legislatori).

Altrimenti non si spiega perché una semplice piattaforma come Coinbase (leggiamo qui) possa ricevere ben due commesse da altrettanti enti governativi:

– Una commessa da 1,36 milioni da parte della Homeland Security per implementare un servizio di monitoraggio dell’immigrazione.

– Una commessa dal valore imprecisato da parte dell’U.S. Secret Service e dell’Internal Revenue Service (IRS, l’agenzia delle entrate americana) per la fornitura di software che tracciano le transazioni nella blockchain.

E non si spiega perché un’azienda blockchain come Ripple possa fornire la sua tecnologia di trasferimento di denaro a oltre 300 istituzioni finanziarie in 40 paesi nel mondo.

O perché Circle, la società che con Coinbase ha creato il consorzio che gestisce USDC, ossia il dollaro digitale privato americano per eccellenza, abbia ricevuto piu’ di 135 milioni, da vari istituti finanziari, tra cui 50 milioni dalla Goldman Sachs.

Ma basterebbe l’esistenza stessa di USDC, una valuta privata interamente collateralizzata da titoli di stato americani e tutelata dal Tesoro USA, per capire che molti istituti Fintech sono entrati nei piani alti del sistema e farli cadere ormai non è cosi’ facile.

2. Stablecoin

Ed è proprio attorno al “sistema” USDC, quel consorzio paragovernativo sul quale hanno investito le celebri firme del mondo finanziario, come BlackRock, che convergono altri attriti fra le élites, nella guerra ormai intrapresa sulle stablecoin.

Questo gioco altamente politico parte dal fatto che i volumi di scambio di USDC – la stablecoin preferita dalle istituzioni americane che, con il suo bilancio di $ 10 trilioni, potrebbe creare o distruggere qualsiasi economia – stanno diminuendo in confronto a USDT e BUSD.

Sebbene USDC abbia un’elevata capitalizzazione di mercato di $ 41 miliardi, in termini di volume non è così rilevante come USDT e BUSD.

Ciò, ovviamente, è stato aggravato dal fatto che Binance ha “osato” bloccare USDC dalla sua piattaforma a settembre, consentendo a BUSD di crescere significativamente in volume a scapito di USDC.

Stefan Rust, CEO of Truflation ed ex CEO di Bitcoin.com, ritiene percio’ che i colossi che hanno investito in USDC potrebbero voler calmierare il progresso di BUSD.

Questi sono solo pochi esempi di quanti contenziosi stanno sorgendo nel mondo finanziario da quando l’America ha deciso di ospitare l’industria delle criptovalute.

Per descrivere tutte le contese ora in corso non basterebbe lo spazio di questo articolo…

Chi c’è dietro la SEC?

Ad ogni modo, possiamo semplificare il campo degli avversari del Fintech e delle cripto parlando dell’istituto che piu’ di tutti li rappresenta: J.P. Morgan.

Già alla vigilia dell’entrata in borsa di Coinbase, Jamie Dimon, Presidente e CEO di JPMorgan Chase, sfogo’ tutto il suo nervosismo in una lettera agli azionisti che lanciava un appello alle agenzie regolatorie per fermare l’affermazione del Fintech.

Questo estratto rende bene il modo in cui le banche tradizionali vedono il Fintech (purtroppo non ci sono link pubblici per visualizzare la lettera):

“Le banche competono già contro un ampio e potente sistema bancario ombra. E stanno affrontando una vasta concorrenza da parte della Silicon Valley, sia sotto forma di società Fintech che Big Tech. Man mano che l’importanza del cloud, dell’intelligenza artificiale e delle piattaforme digitali cresce, questa competizione diventerà ancora più forte. Di conseguenza, le banche svolgeranno un ruolo sempre più limitato nel sistema finanziario “.

Per adesso tuttavia, J.P. Morgan non è stata affatto confinata ai limiti del sistema, ma anzi è ancora la piu’ grande banca d’America ed è l’ago della bilancia di molti equilibri.

È la banca che rischia maggiormente facendo il lavoro sporco nei metalli preziosi (e ogni tanto deve beccarsi le condanne dei giudici per la manipolazione a ribasso dell’oro, quando in realtà il vero mandante dei suoi crimini è la Federal Reserve).

È la maggiore istituzione su cui si regge il mercato repo, in cui vengono scambiati titoli di stato con cash per riequilibrare i bilanci giornalieri delle banche e da cui dipende la tenuta dei tassi d’interesse stabiliti dalla Fed.

Data la sua posizione dominante, non stupisce che non si sia preoccupata, diversamente dalla Goldman Sachs, di aggiornarsi per affrontare la competizione con il Fintech e la blockchain.

La J.P. Morgan anzi, come abbiamo visto, ostenta ostilità verso questo settore innovativo, a costo di sembrare arretrata e perdente rispetto all’avanzare del nuovo, perché sa di avere un enorme potere di contrattazione sulle istituzioni finanziarie americane.

Inoltre, a partire dall’aprile 2021, J.P. Morgan puo’ contare su un alleato di prima grandezza: l’allora neo nominato Presidente della SEC Gary Gensler.

Il ruolo chiave di Gary Gensler, Presidente della SEC

Gensler, per diversi anni, è stato a capo della Commodity Futures Trading Commission (CFTC), l’organo di controllo del mercato dei futures.

Il mandato di Gensler ha coinciso con le lunghe investigazioni fatte proprio dalla CFTC sulle manipolazioni dell’oro attraverso il mercato dei futures, perpetrate dalle grandi banche americane, J.P. Morgan in testa.

Fu proprio la presidenza di Gensler a garantire, nel 2013, che queste indagini sfociassero in un nulla di fatto, dopo ben 5 anni di lavoro a spese dei contribuenti e una mole di dati insabbiati che nessuno finora ha mai potuto visionare.

Si trattava della seconda delle 3 investigazioni fatte dal CFTC, di cui la prima, nel 2004, aveva assolto tutti, come al solito, mentre l’ultima, del 2018, ha avuto invece un esito diverso…

In quell’anno infatti un’indagine parallela del Dipartimento di Giustizia e dell’FBI si era conclusa con una condanna stragiudiziale contro la J.P. Morgan e altre banche proprio per quei crimini su cui la CFTC aveva indagato negli ultimi 6 anni senza trovare nulla.

La CFTC quella volta non ha potuto voltarsi dall’altra parte e ha dovuto ammettere la rilevanza dei fatti, condannando le banche sotto inchiesta, ma incassando, come “parte lesa”, la multa salata pagata dalla J.P.Morgan…

…insomma: quando si dice che i panni sporchi si lavano in famiglia…

Come possiamo immaginare, questa importante vicenda ha contribuito a rafforzare un legame molto stretto, fatto di connivenze e complicità incrociate tra Gensler e Jamie Dimon della J.P. Morgan.

Non stupisce quindi che ora sia proprio Gensler il “braccio secolare” che porta avanti la battaglia della J.P. Morgan e di altre grandi banche contro il Fintech.

Già nel 2020 Gensler fece il suo primo tentativo, aprendo un procedimento contro Ripple.

Il contenzioso legale ha avuto un’importanza sistemica e si è protratto fino all’anno scorso, generando una serie di controversie nel mondo finanziario (anche a causa della palese illegalità del procedimento, come abbiamo spiegato in questo articolo).

L’asprezza e la dubbia legittimità del procedimento spinse persino il Congresso a moderare l’ardore di Gensler nella celebre audizione del 17 marzo 2022.

In questa audizione fuorono fissati dei “paletti” attorno alle iniziative legali della SEC contro i servizi di blockchain e criptovalute.

In particolare, il Congresso fece capire a Gensler che durante le indagini contro una determinata società o azienda, l’autorità deve restare nei limiti del Paperwork Reduction Act, un regolamento che in America protegge gli inquisiti da possibili richieste multiple e ripetitive di documentazione che hanno lo scopo di “fiaccare la resistenza” dell’imputato e di terrorizzare altre società ed entità piu’ o meno ad esse correlate.

L’audizione al Congresso segno’ la tappa finale del completamento della annosa controversia della SEC contro Ripple, che si concluse a favore di quest’ultima in quella stessa settimana.

L’iniziativa del Congresso fu anche la prima misura presa da una istituzione governativa in ottemperanza del famoso ordine esecutivo di Biden che, sempre in quell’anno, chiedeva a tutte le autorità regolatorie americane di agire nel campo cripto e blockchain in modo da non ostacolare l’innovazione in questo campo.

Nonostante questo ordine esecutivo sia ancora in vigore, nel 2023, Gensler è tornato all’attacco, approfittando della palese confusione in cui la guerra ucraina sta portando il governo e della progressiva debolezza di Biden che, a un anno dalla scadenza del suo mandato, è sempre piu’ ricattato da indagini federali che limitano i suoi movimenti e forse cercano di persuaderlo a non ricandidarsi.

Lo scopo non dichiarato dell’attuale procedimento della SEC contro il token BUSD di Binance e il servizio di staking di Kraken è lo stesso che abbiamo visto nel procedimento contro Ripple, cioè creare dei precedenti legali che possano supportare in futuro una legge che definisca quasi tutti i token e le criptovalute come “securities” (“titoli di borsa”).

Se le cripto fossero definitie “securities”, qualsiasi altra società del settore potrebbe essere colpita legalmente con l’accusa di aver quotato il suo token senza il permesso della SEC. Percio’ Gensler avrebbe campo libero nel completare lo scempio del Fintech americano a beneficio del suo “compagno di merende” della J.P. Morgan.

Al momento in cui scrivo, l’iniziativa di Gensler è partita da poco tempo e quindi siamo in attesa di vedere se ci saranno controiniziative da parte degli operatori piu’ importanti del settore, come Coinbase, e se le forze governative che supportano il Fintech agiranno con la stessa determinazione mostrata nel caso Ripple.

Come andrà a finire?

Certo, con lo scoppio della guerra ucraina e l’inizio delle politiche monetarie della Fed, lo scenario sembra mutato, per certi versi, rispetto all’anno scorso.

La sensazione è che tutto l’establishment americano sia ora focalizzato su alcuni obiettivi “emergenziali” di breve termine:

- ridurre al minimo le capacità di spesa degli Americani per ridurne le capacità di iniziativa, e quindi, tra l’altro:

- ridurre al minimo le possibilità di avere interessi e rendimenti di qualche tipo dal mondo finanziario

- rafforzare le istituzioni che sappiano esercitare un controllo sui clienti (banche e istituti finanziari tradizionali) a discapito di quelle in cui tale controllo è ancora debole (il Fintech)

- minimizzare il piu’ possibile le controversie istituzionali, le notizie (reali) che possano creare allarmi (vedi l’olocausto in Ohio), le occasioni di dibattito o di discussione fra parti opposte della società, allo scopo di mantenere una certa uniformità di intenti e di sforzi fra governo, istituzioni e società, in modo da poter dirigere questi ultimi nelle direzioni uniche e imprescindibili richieste, nel momento del bisogno, dall’emergenza militare.

Se questo è davvero lo scenario nel quale si dovrebbe svolgere l’iniziativa della SEC, potremmo assistere a sviluppi diversi da quelli che avevano portato a risoluzione la controversia contro Ripple.

Tuttavia la forza divisiva di questi argomenti è ancora molto forte. Basti pensare che persino all’interno della SEC è sorta già una voce contraria, impersonata dalla commissaria Hester Peirce, che in una dichiarazione pubblica sconfessa il suo Presidente affermando che una regolamentazione delle cripto come “securities” è tecnicamente impraticabile, se non dannosa per il sistema.

E’ ancora presto quindi, per dire quali saranno gli esiti di questa vicenda…

C’è davvero una volontà comune del “sistema” di annientare le cripto?

Ogni volta che qualche agenzia governativa prende dei provvedimenti contro società Fintech o pro cripto, questa domanda, ovviamente, sorge nella mente di tutti noi.

Se dovessi basarmi solo sui documenti e le notizie ufficiali, la mia opinione è che la finanza tradizionale cerchi piuttosto di accaparrarsi il mercato cripto prima che inizi un nuovo bull market capace di portare enormi guadagni alle aziende che saranno in grado di gestirlo.

A supporto di questa ipotesi, basta fare un confronto fra due iniziative opposte, una nata in Europa e l’altra in America.

Partiamo dalla proposta di legge del parlamento europeo che vorrebbe imporre alle banche l’obbligo di una copertura di liquidità su eventuali somme in criptovalute detenute.

La copertura richiesta sarebbe del 1,250% delle somme detenute, quindi palesemente fuori misura…

E’ evidente che lo scopo implicito di questa legge è di scoraggiare le banche europee a trattare le cripto.

Al contrario negli USA, durante il boom cripto del 2021, un folto gruppo di banche americane (compresa J.P. Morgan) chiese alla BIS (la Banca che governa le banche centrali mondiali) di rivedere una regola di Basilea III (il nuovo regolamento bancario che abbiamo già discusso a proposito dei derivati e dell’oro) che impone alle banche di depositare collaterale in valuta fiat per coprire i depositi in criptovalute.

Come si vede, dall’altra parte dell’oceano lo scopo è completamente opposto, cioè si tende a facilitare l’entrata delle banche nel mondo cripto, non il contrario.

Nel solco di questa peculiarità americana rispetto all’Europa, le iniziative della SEC sembrerebbero (il condizionale è d’obbligo) andare nella direzione di creare addirittura un monopolio della finanza tradizionale sulle cripto, non di azzerare questa possibile fonte di guadagni.

Ripeto, la situazione in cui ci troviamo è molto complicata per via della guerra, che rende tutto imprevedibile e niente piu’ scontato.

Per il momento pero’ sono propenso a vedere l’attivismo della SEC per quello che è sempre stato negli ultimi anni: un tassello nelle lotte di potere tra poli opposti del mondo finanziario americano.

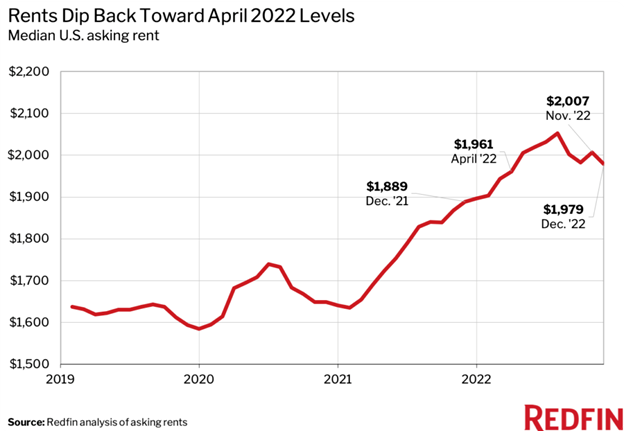

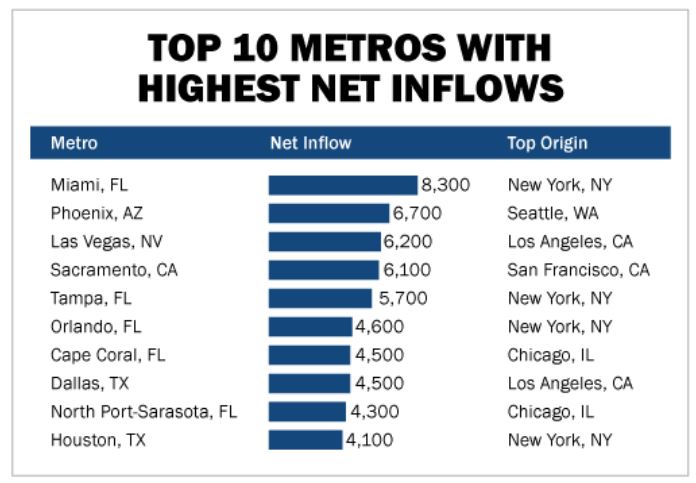

La tabella sopra ad esempio mostra i flussi in entrata di inquilini e proprietari nelle aree vincenti (perlopiu’ a ovest e a sud del paese) determinati da un vero e proprio esodo (o Grande Migrazione, come viene chiamata) in uscita dalle aree perdenti (New York, California, Chicago, Seattle).

La tabella sopra ad esempio mostra i flussi in entrata di inquilini e proprietari nelle aree vincenti (perlopiu’ a ovest e a sud del paese) determinati da un vero e proprio esodo (o Grande Migrazione, come viene chiamata) in uscita dalle aree perdenti (New York, California, Chicago, Seattle).