In un precedente articolo abbiamo detto che i rialzi dei tassi della Federal Reserve non hanno nulla a che vedere con la lotta all’inflazione, ma piuttosto con il tentativo di destabilizzare altri paesi con la forza di un dollaro ai massimi storici.

La Fed ha già attuato in passato delle politiche monetarie a sostegno dei piani del governo e non sulla base di obiettivi economici. Richard Nixon, Lyndon Johnson e Bill Clinton hanno tutti fatto pressioni sulla Federal Reserve a questo scopo.

E’ noto ad esempio che il presidente Johnson spinse l’allora capo della Fed, William Martin, a mantenere tassi bassi per finanziare la guerra in Vietnam.

Oggi l’attuale politica “filogovernativa” della Fed si inserisce nel quadro piu’ generale di “economia di guerra” che l’amministrazione Biden ha messo in campo.

La volontà di provocare una recessione globale, che abbiamo detto essere l’obiettivo vero dei rialzi dei tassi della Fed, è stato fin da subito un obiettivo di guerra.

Gli Stati Uniti pensavano inizialmente che l’aumento dei tassi e il dollaro forte, causando una recessione globale, avrebbero portato a un calo della domanda di petrolio.

Un calo che avrebbe indebolito l’economia russa, costringendo cosi’ l’avversario al tavolo delle trattative.

Oggi sappiamo che questo obiettivo non è stato raggiunto, perché la Russia ha aumentato le esportazioni verso altri paesi, bilanciando le mancate vendite in Europa.

Tuttavia, la guerra in Ucraina ormai è in corso e non si puo’ certo fermare cliccando sul telecomando…

Gli Stati Uniti si trovano cosi’ in ostaggio del loro “alleato”, al quale finora hanno devoluto 80 miliardi di dollari in aiuti che si assommano ad altre spese governative di cui ora parleremo…

Per farlo, dobbiamo anzitutto stabilire con precisione la vera causa della guerra in Ucraina, che è anche l’origine di questa economia di guerra pianificata dagli USA.

Le politiche green e l’Ucraina: l’inizio di tutte le sventure

Ad agosto di quest’anno, gli Stati Uniti varano l’Inflation Reduction Act, una legge che prevede un faraonico finanziamento pubblico di $ 737 miliardi al settore delle auto elettriche e delle energie rinnovabili e il cui impatto sull’inflazione, come afferma L’Università della Pennsylvania “è statisticamente indistinguibile da zero”.

In realtà, l’Inflation Reduction Act è un mini-Green New Deal che, oltre a finanziare l’industria green, stanzia anche decine di miliardi per ostacolare lo sviluppo delle pratiche di raffinazione della benzina, in modo da aumentare il prezzo del carburante alla pompa e spingere i consumatori verso l’uso dei veicoli elettrici.

E qui iniziano i problemi…

L’aumento di progetti di auto elettriche nelle case automobilistiche ha fatto aumentare vertiginosamente la domanda di litio, il componente piu’ importante delle batterie di queste auto.

E dal momento che anche la Cina ha varato un programma simile per spingere lo sviluppo di questo settore, è partita la corsa tra le due superpotenze per l’accaparramento delle miniere di questo minerale.

Ma dove si trova il litio?

Il 90% delle riserve globali si trova in Australia, Cile e soprattutto in Cina…

E dal momento che le relazioni tra USA e Cina non sono certo idilliache, gli Stati Uniti si sono trovati a doversi inventare qualcosa per risolvere il problema della carenza di litio abbastanza in fretta, in modo da raggiungere gli obiettivi di produzione di veicoli elettrici previsti dall’Inflation Reduction Act entro il 2030.

Ora, l’Ucraina, con le sue circa 500.000 tonnellate di ossido di litio, è probabilmente la più grande riserva di ossido di litio non sfruttata al mondo…

Improvvisamente, la guerra per procura con la Russia ora ha più senso, cosi’ come lo hanno gli $ 80 miliardi inviati finora dagli Stati Uniti in aiuto all’Ucraina…

Non dico che il litio è l’unico motivo per cui l’Occidente sta dissanguando le sue risorse in Ucraina, ma è sicuramente uno dei maggiori incentivi…

L’esplosione del debito pubblico USA

Riassumendo quindi, se sommiamo i 737 miliardi di dollari di spesa dall’Inflation Reduction Act e gli 80 miliardi di dollari in aiuti esteri all’Ucraina, abbiamo oltre 800 miliardi di dollari in nuove spese governative autorizzate nel 2022.

Grazie a questi stanziamenti, il debito del governo federale degli Stati Uniti ha cosi’ superato i 31 trilioni di dollari, cioè quasi il 135% del prodotto interno lordo annuo degli Stati Uniti.

E tutto questo accade mentre i paesi stranieri stanno scaricando i titoli del Tesoro degli Stati Uniti al tasso più veloce degli ultimi decenni.

Perché i paesi fanno questo?

Non certo per far crollare il dollaro, come dicono i complottisti.

In realtà lo fanno per procurarsi i dollari necessari a comprare alimenti e petrolio, due beni che, grazie alla salita del dollaro, sono diventati costosissimi.

Quindi, in sostanza, l’economia di guerra USA è un cane che si morde la coda:

Il circolo vizioso in cui è caduta l’America

Il rialzo dei tassi e il rafforzamento oltre misura del dollaro sono per gli USA un’arma non convenzionale contro la Russia e la Cina. Arma che pero’ si ritorce contro il bilancio americano, dato che produce l’effetto collaterale di costringere i paesi a ridurre le riserve di debito di stato USA, col rischio di amplificare la riduzione dei prezzi di questi titoli provocata dai rialzi dei tassi della Fed.

Inoltre, l’aumento vertiginoso della spesa pubblica e quindi dei titoli di debito emessi per finanziarla, comportano un aumento ulteriore della spesa pubblica per pagare gli interessi di questo debito.

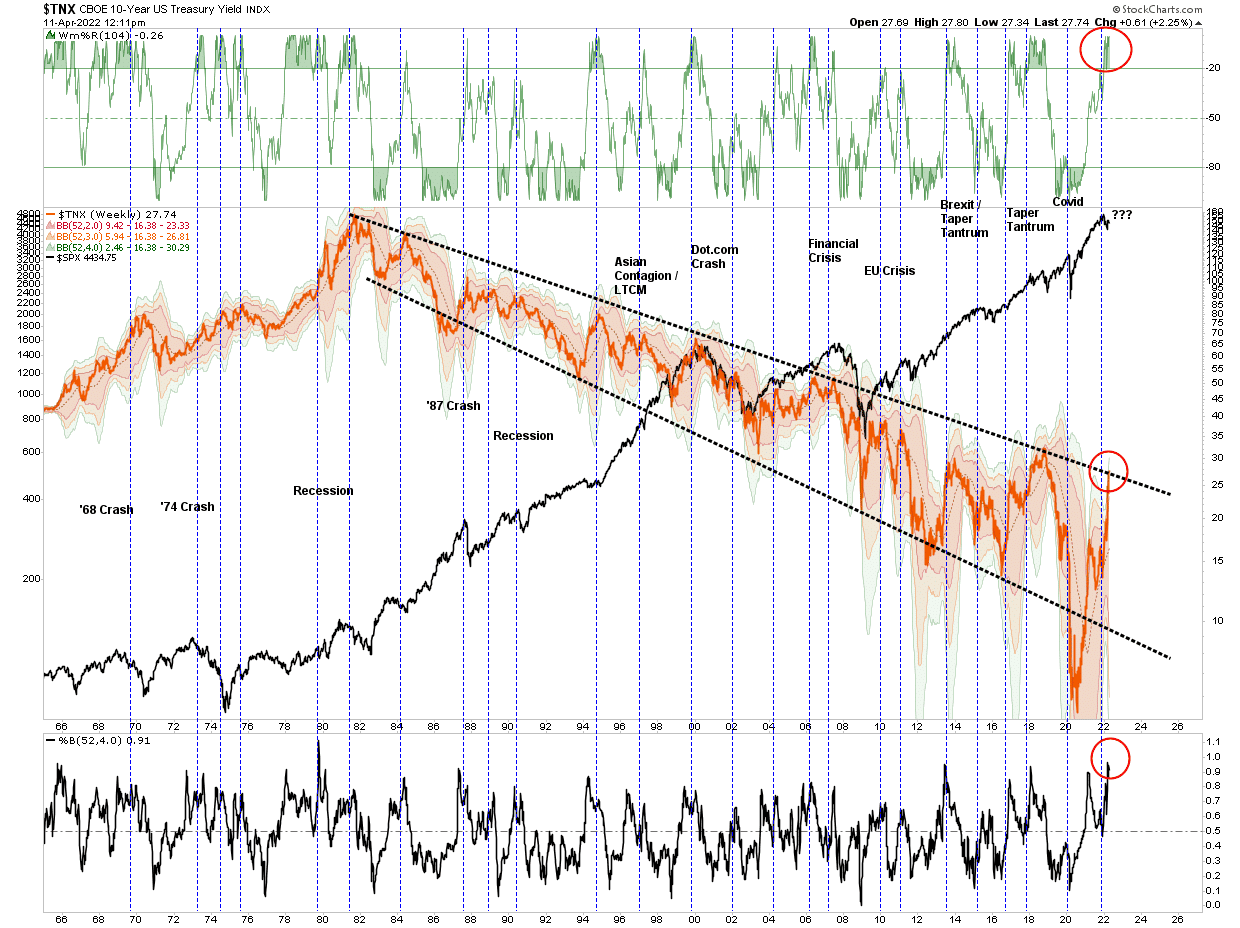

Tutto questo può continuare forse ancora per diversi mesi. Ma non può andare avanti per sempre. La combinazione di rendimenti in aumento ed esplosione della spesa pubblica finirà per mettere a rischio il mercato delle obbligazioni di stato americane.

Come uscirne?

Bisogna capire che, per uscire da una situazione cosi’ ingarbugliata, gli USA non possono certo agire sui fattori piu’ difficili da controllare.

Non possono ad esempio fermare la guerra in Ucraina con un click del mouse.

Non possono distruggere con una guerra atomica la Russia o la Cina.

Non possono costringere la Cina a far ripartire le esportazioni di litio o di altri materiali.

Non possono creare in pochi mesi nuove produzioni di semiconduttori sul loro territorio.

Non possono tornare indietro sugli stanziamenti già effettuati, né annullare il Green Deal che era alla base della campagna elettorale democratica.

In realtà, l’unica misura capace di risolvere in poche settimane questo casino è un nuovo QE, cioè un ritorno all’acquisto di titoli di stato e un abbassamento dei tassi d’interesse da parte della Fed.

Data la gravità della situazione nel mercato delle obbligazioni di stato USA, la questione non è “se”, ma “quando” la Fed riprenderà ad abbassare i tassi.

Ci sono due possibilità:

- la Fed puo’ farlo in anticipo, prima che scoppi una crisi obbligazionaria (quindi potrebbe farlo già nel meeting di stasera),

- oppure aspetterà che la crisi abbia luogo, in tal caso l’intervento della banca centrale avverrebbe nella prima metà dell’anno prossimo.

Considerando l’elevato tasso di confusione e irresponsabilità che sempre viene raggiunto in situazioni di guerra, la seconda ipotesi è forse quella piu’ probabile.

In tal caso, la Fed potrebbe aspettare che il core PPI (l’inflazione sui prezzi al consumo meno alimenti ed energia) scenderà fino a raggiungere il tasso dei fondi federali, ossia nell’intervallo del 5-6%.

Quando il core PPI raggiungerà questo risultato, vedremo un forte rally di mercato di breve termine. Ma perché questo rally diventi un trend di lungo periodo, dovremo attendere che la Fed annunci il nuovo QE.

Perché tutto cio’ dovrebbe accadere entro sei mesi?

Perché gli Stati Uniti saranno l’ultimo paese a sperimentare stress sui mercati del debito sovrano.

Quando vedremo le aste del Tesoro degli Stati Uniti andare in tilt come già accaduto in Giappone o in UK, allora la Fed dovrà intervenire e fornire liquidità.

E questo potrebbe accadere già entro i prossimi sei mesi…

Sarà in quel momento che le borse festeggeranno…